個人事業主の国民年金ガイド!節税や老後対策・払わないとどうなるか | レバテックフリーランス

個人事業主の国民年金ガイド!節税や老後対策・払わないとどうなるか

- 国民年金がいくらもらえ、払わないとどうなるか

- 国民年金で個人事業主が節税する方法

- 国民年金にプラスして老後資金を貯める方法

個人事業主は国民年金に加入する義務があります。保険料を支払わないと、将来受給できる年金額が減ったり、いざというときに障害年金が受け取れなかったりするリスクが生じます。

会社を退職した後は、すみやかに国民年金への切り替え手続きを行いましょう。支払いが難しければ、免除や猶予制度も活用できます。

この記事を読めば、手続きのやり方や年金加入時の節税方法が分かります。また、個人事業主の老後対策に必要なその他の制度も理解できます。将来に備える年金の知識を知り、今からできることを始めましょう。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

目次

個人事業主の国民年金切り替え手続きと免除制度

会社員から個人事業主になる場合、国民年金への切り替え手続きが必要です。日本ではいずれかの公的年金に加入しなければなりません。会社の厚生年金を脱退したら、すぐに切り替える必要があります。

スムーズに手続きできるよう、必要な書類の種類と手続きの期限を解説していきます。

国民年金に加入する手続き

国民年金の加入にあたって、以下の書類が必要です。

- 離職票や退職証明書など退職を証明する書類

- 運転免許証やパスポートなどの身分証明書

- 年金手帳

- 印鑑

手続きは、居住地の市町村役場で退職の翌日から14日以内に行いましょう。配偶者を扶養に入れている場合、配偶者の種別変更手続きも必要です。退職後に自分が配偶者の扶養に入る場合は、配偶者の勤め先を通して手続きします。

なお、保険料を納める経済的余裕がない場合は、所定の手続きを行うことで免除や猶予制度を利用できます。

国民年金は経費にならないが控除は可能

国民年金の保険料は事業に関係のある支出でないため、経費にできません。しかし、保険料の支払い額は社会保険料控除の対象です。確定申告で、年金保険料額を所得から控除すれば節税できます。

控除できる年金保険料額と控除の申請に必要な書類の書き方を解説していきます。

個人事業主が控除できる国民年金額

国民年金保険料の全額が「社会保険料控除」の対象です。ちなみに社会保険料控除に該当するのは、主に以下の支払いです。

- 健康保険

- 国民健康保険

- 国民年金

- 厚生年金

- 介護保険

所得から各控除を差し引いた額に対して所得税の納付額が決まります。そのため、控除を活用して課税所得金額を少なくすることで、節税が可能です。

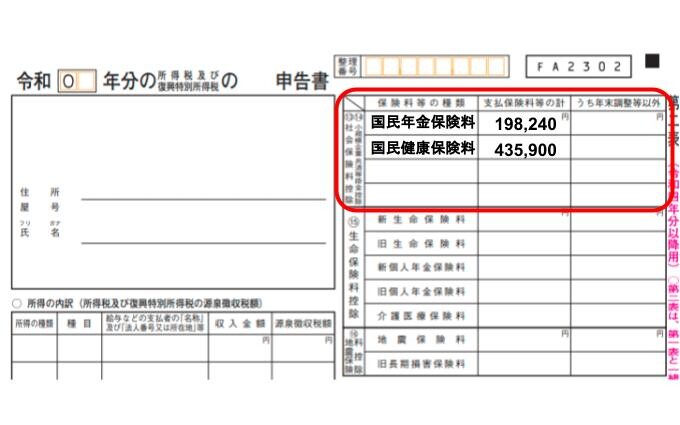

必要書類と申告書の書き方

国民年金で控除を受けるのに必要な書類は、「社会保険料(国民年金保険料)控除証明書」です。控除証明書は毎年以下のようなハガキで日本年金機構から届きます。

ハガキ中央下部の「③合計額」が社会保険料控除の対象となる金額です。

引用元 : 令和4年 社会保険料(国民年金保険料)控除証明書(ハガキ)の見方|日本年金機構

国民年金の控除を受ける際は、確定申告書(第二表)の「社会保険料控除」欄にハガキに記載の合計額を記入します。国民健康保険料などの金額も記入しましょう。

引用元 : 確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁

国民年金で個人事業主が節税する方法2つ

国民年金は必ず納めなければなりませんが、節税の方法を知っていると負担を軽減できます。まとめて保険料を納めて割引を受けたり、家族分の保険料を控除したりするのが具体的な方法です。

ここでは、保険料を抑えられる制度や家族分の控除の詳細を解説します。自分が実践できる方法を知り、賢く節税できるように準備しましょう。

2年前納制度

「2年前納制度」は、国民保険料を2年分まとめて納付することで、2年間で約15,000円程度の割引を受けられる制度です。2年分のほか、6ヶ月前納・1年前納もあり、それぞれ毎月納める場合と比べて以下の金額が割引されます。

| 6ヶ月前納 | 1年前納 | 2年前納 | |

|---|---|---|---|

| 現金・クレジットカード納付による保険料と割引額 | 98,310円 (810円) | 194,720円 (3,520円) | 387,170円 (14,830円) |

| 口座振替による保険料と割引額 | 97,990円 (1,130円) | 194,090円 (4,150円) | 385,900円 (16,100円) |

※()は月々納める場合と比較した割引額

2年前納をするには、事前に手続きが必要です。口座振替や現金の場合は、「国民年金保険料口座振替納付(変更)申出書兼国民年金保険料口座振替依頼書」に必要事項を記入。記入した書類は金融機関もしくは年金事務所に提出します。

クレジットカードの場合は、「国民年金保険料クレジットカード納付(変更)申出書」に記入し、年金事務所に提出します。

家族分の国民年金で所得控除

配偶者や子どもの国民年金を自分自身が納めている場合、家族分の保険料も社会保険料控除の対象にできます。

日本年金機構から送付される家族分の「社会保険料控除証明書」に記載された保険料を参考に控除の申請を行いましょう。家族分の保険料をプラスして控除を受けることで、節税効果を高められます。

なお、対象となるのは生計を一にする配偶者や親族に限られます。生計を一にするとは、同居・別居に関わらず生活費を共有していることを意味します。

個人事業主は国民年金の「保険料免除制度」の対象

所得が少なく国民年金保険料を納めるのが難しい場合、条件を満たすと保険料の納付が猶予もしくは免除されます。

経済的な余裕がないからと保険料を未納にすると、将来年金を受け取れません。また、万一の際に障害年金や遺族年金を受け取れなくなってしまいます。保険料を納める経済的な余裕がない場合は、猶予や免除制度を活用しましょう。

免除制度の4つの区分と各区分の利用条件をまとめました。さらに、猶予・免除を受けた場合でも、将来の年金額を増やせる方法をお伝えします。

4つの免除額と条件

保険料の免除額は、前年の所得により「全額免除」「4分の3免除」「半額免除」「4分の1免除」に分かれます。それぞれの免除が適用される所得の目安は、以下の式で求めます。

本人および配偶者、世帯主の前年所得がそれぞれの式で求めた金額の範囲内であれば、審査のうえで免除の対象となります。

| 免除の種類 | 所得基準を求める計算式 | 免除を受けた場合に納める 月額保険料(令和5年度) |

|---|---|---|

| 全額免除 | (扶養親族などの数+1)×35万円+32万円 | 0円 |

| 4分の3免除 | 88万円+扶養親族等控除額 +社会保険料控除額など |

4,130円 |

| 半額免除 | 128万円+扶養親族等控除額 +社会保険料控除額など |

8,260円 |

| 4分の1免除 | 168万円+扶養親族等控除額 +社会保険料控除額など |

12,390円 |

それぞれの免除を受けた期間について、将来受け取れる年金額は次の通りです。

- 全額免除:全額納付した場合の年金額の「2分の1」

- 4分の3免除:全額納付した場合の年金額の「8分の5」

- 半額免除:全額納付した場合の年金額の「8分の6」

- 4分の1免除:全額納付した場合の年金額の「8分の7」

免除を受けたい場合は、「国民年金保険料免除・納付猶予申請書」を市区町村役場の年金担当窓口もしくは年金事務所に提出します。

資金に余裕ができたら追納

免除制度を利用すると、将来受け取れる年金額は免除額に応じて減額されます。年金額を増やしたい場合は、経済的な余裕ができたタイミングで追納制度を活用しましょう。追納すれば、減額された年金額を補えます。

追納制度では、10年以内であればさかのぼって保険料を納付できます。ただし、追納の時期が遅れると、当時の保険料に一定額が加算されるので注意が必要です。

国民年金以外で個人事業主が知るべき年金・制度

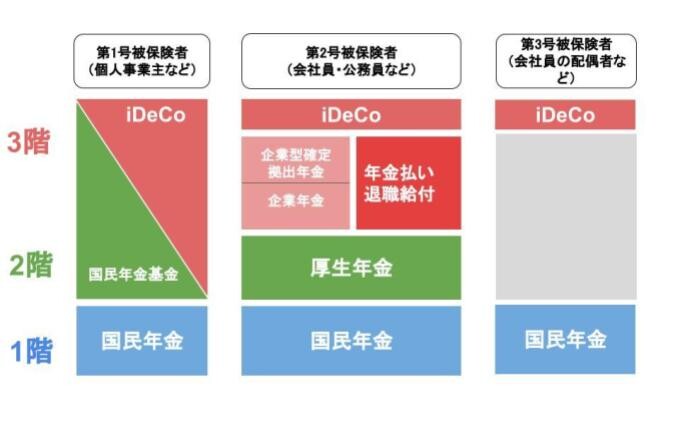

個人事業主は、国民年金以外にも各種の年金制度を利用できます。一般的に、年金の仕組みは3階建ての建物に例えられます。

1階部分は国民全員を対象とする国民年金です。2階部分は会社員が加入する厚生年金、個人事業主が加入できる国民年金基金で、1・2階を合わせて「公的年金」といいます。

3階部分は、企業などが運営する企業年金、公務員を対象とする年金払い退職給付、個人が任意で拠出するiDeCoです。3階部分の年金は「私的年金」と呼ばれます。

これらの中で、個人事業主は国民年金に加えて、国民年金基金とiDeCoに加入できます。どちらも加入は任意ですが、活用すると年金による老後資金を増やせます。

また、国民年金の定額保険料に上乗せする「付加年金」も利用可能です。それぞれ詳細を解説するので確認していきましょう。

国民年金基金

国民年金基金は、個人事業主が国民年金に上乗せして加入できる公的年金です。国民年金基金のメリットは、掛金が全額社会保険料控除の対象になることです。また、終身年金なので生涯にわたって年金を受け取れます。

国民年金基金は、将来受け取れる年金額があらかじめ決まっているのが特徴です。掛金額は選択した給付の型や加入口数、加入時の性別・年齢によって変わり、上限は月額6万8,000円です。

iDeCo(個人型確定拠出年金)

iDeCoは個人で掛金を積み立て運用する年金制度です。個人事業主や会社員、公務員、専業主夫など幅広い人が利用できます。月5,000円から始められ、掛金額は1,000円単位で自由に設定可能です。

iDeCoの掛金は全額が小規模企業共済等掛金控除の対象となります。個人事業主の月の拠出限度額は6.8万円で、この額は国民年金基金との合算になるので注意してください。

iDeCoの仕組み

iDeCoでは、金融機関が提供する金融商品を選んで運用を行い、掛金と運用益を60歳以降に年金として受け取ります。自身の運用によって年金額が変化するのが特徴で、運用実績によって年金額が増えることも減ることもあります。

給付金が受け取れるのは60歳になってからなので、長期的な視点での資産運用がポイントとなります。

iDeCoの使い方

まずはじめに金融機関を選んで商品リストを確認し、掛金でどの商品をどれだけ購入するのか配分を決めます。金融機関で特定の商品を推奨することはないので、自身で運用商品を選択しましょう。

金融商品には、投資信託や保険などの種類があり、配分の変更はいつでもできます。運用開始後は定期的に運用状況を確認し、適宜商品を見直すことが推奨されています。

給付金の受け取り方

給付金は60歳以降に以下の方法で受け取れます。

- 一時金として一括で全額受け取る

- 5~20年の間に毎月定額で受け取る(有期年金)

- 一時金と年金を組み合わせて受け取る

一時金として受け取る場合、受給権が発生する年齢(原則60歳)から75歳になるまでの間に一括で受け取ります。有期年金で受け取る場合、受給開始のタイミングは75歳までの間で選べます。

一時金と年金を組み合わせる場合、60歳になった際に年金資産の一部を一時金として受け取り、残りを年金で受け取ります。

付加年金制度

付加年金制度は、毎月の国民年金保険料に400円プラスして納めることで、将来の年金に上乗せできる制度です。受給開始は65歳からで、「200円×付加保険料を納付した月数」の金額分が加算されます。

たとえば30歳から60歳までの30年間に月400円の付加年金を納めるとすると、合計は以下の通りです。

30年間に納める付加年金:12ヶ月×400円×30年=14万4,000円

この際、65歳以降の1年間に受け取る付加年金額は以下となります。

1年間に受け取れる付加年金:200円×360ヶ月(30年間)=7万2,000円

この計算式から分かるように、付加年金は受給開始から約2年で支払った額より受け取る金額が大きくなります。早期に元がとれる制度と考えると、利用して損はないでしょう。

ただし、付加年金制度は国民年金基金とは併用できないので、ご注意ください。

小規模企業共済

「小規模企業共済」は年金制度ではありませんが、個人事業主やフリーランスにとっては会社員の退職金の代わりになる制度です。廃業時に掛金額に応じた共済金を受け取れ、毎月の掛金は1,000円から70,000円まで自由に設定できます。

掛金は全額が小規模企業共済等掛金控除の対象となるため、節税対策にもつながります。

老後資金を考えて加入する年金を選ぼう

総務省の「家計調査報告[家計収支編]」によると、65歳以上単身無職世帯の月の支出は 14万3,139円でした。税金などの非消費支出と合わせた月全体の支出は15万5,495円です。

一方、月の平均収入は13万4,915円で、2万580円の赤字が出る計算です。1年で約24万6960円の赤字で、65歳から90歳の25年間の生活を考えると、合計600万円以上の赤字です。

一般的に老後の主な収入源は年金ですが、国民年金のみに加入している場合、月の収入は約6万5,000円です。先述の平均支出で考えると、国民年金のみが収入源である場合は毎月約9万円の赤字になり、25年では約2700万円の赤字です。

また、公益財団法人生活保険文化センターの調査によると、夫婦二人の日常生活費は月額平均23.2万円、ゆとりある生活費は37.9万円という結果も出ています。

国民年金だけでは老後資金を補えない可能性が高いと分かります。個人事業主が安心して老後を迎えるには、十分な資金を蓄えるか、国民年金以外にも追加で年金に加入する必要があるでしょう。

個人事業主が国民年金を払わないとどうなる?

国民年金への加入は日本国民の義務です。経済的な余裕がないからと保険料を納付しないと、法律違反と見なされ財産を差し押さえられるリスクがあります。

国民年金に加入しないとどうなるのか、具体的なリスクを紹介するので確認していきましょう。

老後に年金を受け取れない

国民年金は、保険料を納めた人が老後に給付を受けられる制度です。年金を納付した期間が長いほど、将来受け取れる年金額は増額します。反対に、未納期間が長引けば、将来受け取れる年金額が減少します。

老後に十分な年金を受け取るには、年金保険料をきちんと納めなければなりません。経済的な理由から納付が難しければ、免除・猶予制度を利用し未納状態になるのを避けましょう。

財産の差し押さえが発生する可能性がある

国民年金保険料の納付は義務であり、未納は法律違反と見なされます。未納状態が続くと、預金口座や不動産、生活必需品以外の財産を差し押さえられる可能性があります。

未納者に対しては、まず納付勧奨(電話や文章による納付の案内)が実施されます。ここで納付しないと、最終催告状が送付され、最終催告状の指定期限までに納付しないと督促状が送付されます。

督促状で指定された期限までに納付しないと、差し押さえが実行されてしまいます。

遺族年金や障害年金が受け取れない

年金保険料を納めていないと、いざというときに遺族年金や障害年金を受け取れません。

遺族年金とは、国民年金または厚生年金の被保険者が死亡した際に遺族に支給される年金です。障害年金は、国民年金に加入する人が病気や怪我で一定の障害が残った場合に受け取れる年金です。

どちらも万が一の事態に備えられる年金ですが、保険料の納付要件を満たさなければ受給できません。まとまった金額が必要なタイミングで年金が受給できないと、かなりの痛手になってしまいます。

個人事業主の国民年金加入に関するよくある質問

個人事業主が加入する国民年金に関してありがちな疑問に答えます。具体的には将来どのくらいの年金を受給できるのか、受給時に税金を納める必要があるのかなどです。

また、年金は経費にできるのかといった個人事業主ならではの疑問にも触れています。老後対策に何をすべきか考えるためにも、まずは年金の基礎知識を把握していきましょう。

Q. 個人事業主の国民年金は夫婦でいくらですか?

令和3年度 厚生年金保険・国民年金事業の概況によると、国民年金の平均受給月額は56,479円です。夫婦で考えると、月額約11万3,000円の年金が受給できる計算になります。ただし、年金の給付額は毎年変更されるので注意してください。

Q. 個人事業主が年金をもらうと税金はどうなりますか?

国民年金以外の所得が1,000万円以下なら、65歳未満は年間60万円まで、65歳以上は110万円までが非課税枠となります。国民年金以外の所得が1,000万円以上2,000万円以下の場合、65歳未満は年間50万円まで、65歳以上は100万円までが非課税です。

Q. 国民年金は経費になりますか?

国民年金は事業との関係性がないため経費になりません。ただ、事業用の口座から保険料を支払っている場合、事業用資金が移動していることになり仕分けの必要が出てきます。「事業主貸」の勘定科目を使って記帳しましょう。

※本記事は2023年10月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

フリーランスの案件探しを

エージェントがサポート!

フリーランスの案件探しを

エージェントがサポート!