個人事業主も労災保険に入れる!代わりになるおすすめ制度も紹介 | レバテックフリーランス

個人事業主も労災保険に入れる!代わりになるおすすめ制度も紹介

- 労災保険に特別加入できる個人事業主の種類

- 個人事業主が労災保険に入る方法とメリット

- 未加入の場合の注意点と労災保険以外に使える制度

個人事業主が労災保険に入れるか知りたい方に向け、特別加入できる業種や手続き方法を解説します。本記事を読めば自分が該当するかがわかり、仕事上の事故に備えるアクションがとれます。

労災保険の代わりになる制度も紹介するので、対象外の個人事業主も安心して大丈夫です。「会社員と同じような補償がないと不安…」と思っている方はぜひお読みください。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

目次

労災保険に特別加入できる個人事業主もいる

労災保険は適用範囲が広がっており、条件を満たす個人事業主は特別加入できます。特別加入できる個人事業主は以下のとおりです。

| 中小事業主 | 普段から労働者を雇っている事業主。 |

|---|---|

| 一人親方や自営業者 | 建設や運送など、特定の事業を労働者を雇わず行う人。 |

| 特定作業従事者 | 農業者など。システムエンジニアや キャラクターデザイナーのように幅広い職種を含む。 |

| 海外派遣者 | 特定の条件下で海外で働く人。 |

上記は、仕事の実態から「労災保険で保護するのがふさわしい」とみなされる人です。具体的な職種は後述します。

労災保険の特別加入の対象になる業種・職種

労災保険に特別加入できる業種・職種を具体的に見ていきます。建設業の一人親方からITエンジニアまで、幅広い個人事業主が対象です。職種や加入条件を表にまとめたので、どんな人がどうすれば恩恵を受けられるか確認してください。

中小事業主(労働者を常時使用している事業主)

中小事業主は、事業運営のために常に労働者を雇っている人です。労働者と一緒に作業をして災害を被る可能性があるので、特別加入が認められています。事業主の家族も仕事を手伝っていれば対象です。

中小事業主とみなされる条件の一つは労働者数です。条件を満たす労働者数は、業種により以下のように異なります。

| 業種 | 労働者数 |

|---|---|

| 金融業/保険業/ 不動産業/小売業 |

50人以下 |

| 卸売業/サービス業 | 100人以下 |

| その他 | 300人以下 |

支店や工場が複数ある場合は、職場ごとの労働者数を合計します。中小事業主の加入条件は以下2点です。

- 労働者を雇用した

- 労働保険事務組合に労働保険の事務処理を委託している

一人親方や自営業者(個人タクシーや柔道整復師)

一人親方や自営業者は、特定の事業・作業を1人で行う人を指します。負傷しやすい業種・職種が多いのが特徴です。中小事業主と違い、労働者は雇いません。

| 主な業種・職種 | 個人タクシー/大工/漁業/林業/医薬品の配置販売 /廃棄物の収集・解体/船員/柔道整復師/ あん摩マツサージ指圧師/歯科技工士など |

|---|---|

| 加入条件 | 特別加入団体に加盟する |

特定作業従事者(農業者やITフリーランス)

特定作業従事者には、農業者やITフリーランスが含まれます。業種・職種ごとに条件が細かく決まっているのが特徴です。同じ農業者でも、区分により以下のように条件が異なります。

| 農業者の種類 | 主な条件 |

|---|---|

| 特定農作業従事者 | 年間の農産物の販売額が300万円以上/ 「経営する田畑の面積が2ヘクタール以上/農薬を散布する/ 酸素欠乏の恐れがある場所で作業するなど |

| 特定農作業機械作業従事者 | 土地の耕作や植物栽培に特定の機械 (農業用トラクターや自走式田植機)を使う。 |

特定作業従事者の主な業種・職種と加入条件は以下のとおりです。

| 主な業種・職種 | 農業者/介護従事者/芸能関係者/アニメ制作者/ ITフリーランス/自宅で危険度が高い作業をする人 |

|---|---|

| 加入条件 | 特別加入団体に加盟する |

海外派遣者(特定条件で派遣されている人)

海外派遣者は、日本の企業・団体から海外事業に労働者または事業主として派遣される人です。以下のような派遣先があります。

- 海外支店

- 工場

- 現地法人

- 海外の提携先企業

海外派遣者は渡航国の災害補償を受けるのが一般的です。しかし、補償の範囲・内容が十分でない国もあるので、日本の労災保険の特別加入が認められます。

| 主な業種・職種 | 派遣形態・派遣先での職種は不問 |

|---|---|

| 加入条件 | 派遣元の企業・団体が派遣者を雇っている/ ※国内で運営する期間不定の事業で雇っているのが条件となる。 派遣先では期間が決まっている事業も可。 |

あくまでも日本から海外に派遣される人が対象で、現地で採用された人は加入できません。

労働保険に個人事業主が特別加入する方法

個人事業主が特別加入する際の流れと手続きを紹介します。個人では申し込めず、手続きも仕事内容により異なるので要注意です。

提出書類は少なく、加入までの流れは4ステップだけです。自分が当てはまる業種・職種の加入方法をチェックしてください。

中小事業主の加入手続き

中小事業主は、「初めて特別加入を申し込むか」「すでに承認を受けている事業か」により提出書類が変わります。

| 初めて特別加入を申し込む事業主 | すでに特別加入の承認を受けた事業主 |

|---|---|

| 特別加入申請書 | 特別加入に関する変更届 |

いずれも労働保険事務組合を通じて都道府県労働局長に提出します。

一人親方や自営業者、特定作業従事者の加入手続き

自営業者や特定作業従事者は、「特別加入団体」を通じて申し込みます。労働局の承認を受け、特別加入者向けに労災保険の手続きをするのが特別加入団体です。以下2パターンの申し込み方法があります。

- 新しい特別加入団体を作って申請する

- 既存の特別加入団体を通じて申請する

提出書類は以下のとおりです。

| 新しい特別加入団体から申請 | 既存の特別加入団体から申請 |

|---|---|

| 特別加入申請書 | 特別加入に関する変更届 |

いずれも特別加入団体を通じて都道府県労働局長に提出します。

海外派遣者の加入手続き

海外派遣者の加入手続きは、派遣元の企業・団体が行います。派遣元が提出する書類は、「初めて特別加入を申し込むか」「すでに承認を受けているか」により異なります。

| 初めて特別加入を申し込む派遣元 | すでに特別加入を承認された派遣元 |

|---|---|

| 特別加入申請書 | 特別加入に関する変更届 |

いずれも派遣元を通じて都道府県労働局長に提出します。

労災保険に入るまでの流れ

個人事業主が労災保険に入るまでには4つのステップがあります。

- 条件を満たしているか確認する

- 特別加入団体を比較する

- 給付基礎日額を選ぶ

- 団体ルールに従って申し込む

まず確認すべきは、特別加入の条件を満たしているかです。対象の業種・職種でなければ加入できません。

自営業者や特定作業従事者は、特別加入団体も比較してください。補償内容は同じでも、加入までにかかる期間や手数料は団体により異なるからです。

続いて、労災保険料の計算の基準となる「給付基礎日額」を選びます。給付基礎日額が高ければ補償額が上がります。ただ、月々の保険料が高くなるので、経済事情を鑑みて慎重に決めましょう。

給付基礎日額を決めたら、団体ルールに従って申し込みます。団体によって料金の払い方が異なるので要チェックです。

個人事業主が労災保険に入る4つのメリット

個人事業主が労災保険に入るメリットを4つ紹介します。保険料が安く、案件を受注しやすくなるのが主なメリットです。デメリットは基本的にないので、条件を満たすなら加入しましょう。

案件を受注しやすくなる

労災保険に入っている個人事業主は、未加入の人と比べて案件を受注しやすくなります。業界によっては、労災保険への加入を取引の条件にするケースも多いからです。

特に建設業界では、加入済みの個人事業主に案件を発注する傾向があります。労災保険に入るだけで獲得できる案件の幅が広がり、チャンスが増えると心得ましょう。

国の制度なので保険料が安い

労災保険は国の制度なので、民間の商品と比べて保険料が安い傾向にあります。補償の金額・期間も労災保険の方が充実しているようです。特別加入者の年間保険料は以下のように計算します。

年間保険料=給付基礎日額×365×保険料率

例として、特定作業従事者の年間保険料の一覧を紹介します。

引用元 : 特別加入制度のしおり(特定作業従事者用)|厚生労働省

主な職種の保険料率は以下のとおりです。

| 職種 | 保険料率 |

|---|---|

| ITフリーランス | 3/1000 |

| アニメ制作者 | 3/1000 |

| 芸能関係者 | 3/1000 |

| 介護従事者 | 5/1000 |

| 特定農作業従事者 | 9/1000 |

医療費がかからない

医療費がかからないのが労災保険の大きなメリットです。労災保険の補償の一つに、「療養(補償)等給付」があります。本制度を使うと以下の補償が受けられます。

- 入院費

- 治療費

- 診察代

- 薬代

手取りを減らさず、ケガや病気が治癒するまで手厚い治療が受けられます。なお、「治癒」は完全に治るケースだけを指すのではありません。症状が安定し、かつ労災保険で認められる範囲の医療を施しても効果が望めなくなった状態も指します。

働けない期間の自分や家族の生活が守られる

労災保険に入れば働けない期間の生活が守られるので、安心して治療に専念できます。働けなくなったとき「休業(補償)等給付」を使えば、給付金と特別支給金が受け取れます。休業4日目から受給可能です。

自分だけでなく、家族が補償を受けられるのもメリットです。たとえば労災で死亡すると、家族は「遺族(補償)等年金」を受け取れます。不測の事態への不安を軽くできるでしょう。

労災保険の代わりにおすすめの補償制度3選

労災保険に入れなくても、他の制度があるので安心してください。一般財団法人あんしん財団や日本フルハップ公益財団法人のプランは、個人事業主も利用可能です。

ケガ・病気をしたときの補償だけでなく、労災防止につながるサービスがあるのも特徴です。突発的な事故の不安を少しでも解消したい方は検討してみましょう。

一般財団法人あんしん財団

あんしん財団は、中小企業や個人事業主向けの補償サービスを提供しています。1人につき月額2,000円で、以下の補償や福利厚生を受けられるのがメリットです。

- 仕事中・日常のケガの補償

- 人間ドック受診補助などの福利厚生

- 教材やセミナーの提供による労災防止サポート

労災保険と違い、仕事外のケガも補償対象になるのが特徴です。作業の安全性を高めるサービスも充実しているので、災害回避につながるでしょう。

日本フルハップ公益財団法人

日本フルハップ公益財団法人も中小企業・個人事業主向けの補償サービスを提供する団体です。1人につき月額1,500円で、以下のような補償や福利厚生が受けられます。

- 仕事中・日常のケガの補償

- 安全保護具の購入費補助

- 人間ドック受診や保養施設宿泊の補助

あんしん財団と同じく、ケガの補償は仕事中・仕事外を問いません。職場環境の改善や安全性向上につながる費用の補助もあるので、労災予防に効果的です。

全国商工会議所

全国商工会議所にも「業務災害補償プラン」「休業補償プラン」があります。業務災害補償プランはケガ・病気のほか、パワハラ・セクハラの賠償責任も補償するのが特徴です。

休業補償プランは仕事外でのケガや病気、自宅療養が対象です。1年を超える長期休業にも補償が出るので、仕事ができなくなっても一定水準の生活が保てるでしょう。

加入していない個人事業主の注意点2つ

労災保険に入っていない個人事業主は、事業運営で不利になります。加入者と比べて案件を受注しにくくなるのが理由です。

健康保険が使えず、ケガや病気をすると多額のお金がかかるのも懸念されます。未加入者がどのようなデメリットを被るかを把握し、対策を考えましょう。

案件を受注できない可能性がある

労災保険に入っていないと案件を受注できない可能性があります。自ら営業して仕事をとる個人事業主にとって、案件受注が困難になるのは大きなハンデです。

建設業の一人親方は、特に影響を受けやすいといえます。建設業では労災保険の加入者に案件を発注する企業が多いからです。実力があっても、未加入だとチャンスを失うケースもあります。

業務の事故でケガや病気をしても健康保険さえ使えない

補償が出ないだけでなく、健康保険さえ使えないのも大きなデメリットです。健康保険はプライベートのケガ・病気をカバーするもので、仕事中の事故は対象外だからです。

些細な不調ならあまりお金はかかりませんが、大ケガや大病だと自費で賄いきれない恐れがあります。治療や療養期間も長引くので、貯金が多い人でない限り生活は厳しくなるでしょう。

労災保険に入りたい人がチェックすべきポイント6つ

労災保険に入りたい人がチェックすべきポイントを6つ紹介します。具体的な補償内容のほか、民間保険との違いや労働者を雇ったときの手続きを知るといいでしょう。

労災保険と併用すると便利なエージェントにも触れています。サービスを組み合わせると、さらに安心感を高められます。

具体的な補償内容

万が一に備えるには、まずどのようなケースで補償されるか知る必要があります。特別加入者がチェックすべき主な補償内容は以下のとおりです。

- 治療費

- 休業補償

- 後遺症の補償

- 死亡時の遺族給付

ケガ・病気の治療だけでなく、休業期間の生活を支えてくれるのもポイントです。後遺症が残ったとき・死亡したときにも給付が出るなど、特別加入でも通常と同じくらいの補償があります。

加入時に健康診断が必要な人

特別加入者のうち、特定の作業に決められた期間携わった経験がある人は健康診断を受けます。以下で作業内容・期間・健康診断の種類をチェックしてください。

| 作業内容 | 左記に携わった通算期間 | 受ける健康診断 |

|---|---|---|

| 粉じん作業 (金属の研磨加工や岩石の裁断) |

3年以上 | じん肺健康診断 |

| チェーンソーや削岩機などの振動工具を使う作業 | 1年以上 | 振動障害健康診断 |

| 鉛や鉛化合物扱う作業 (清掃も含む) |

6ヶ月以上 | 鉛中毒健康診断 |

| 酢酸エチルやメタノールなどの 有機溶剤を扱う作業(製造・洗浄・塗装) |

6ヶ月以上 | 有機溶剤中毒健康診断 |

アルバイトを含む従業員を雇用した際の手続き

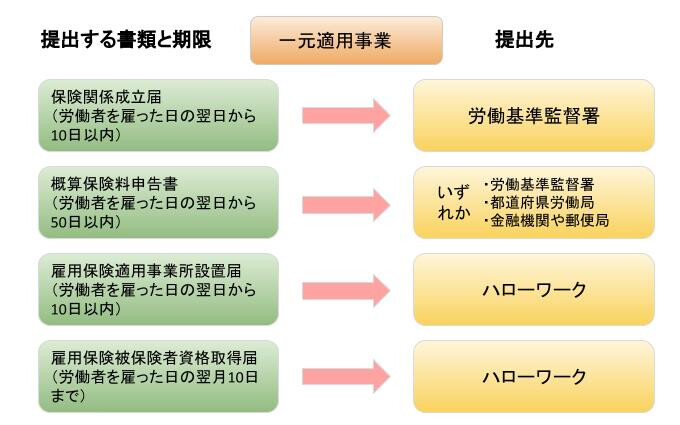

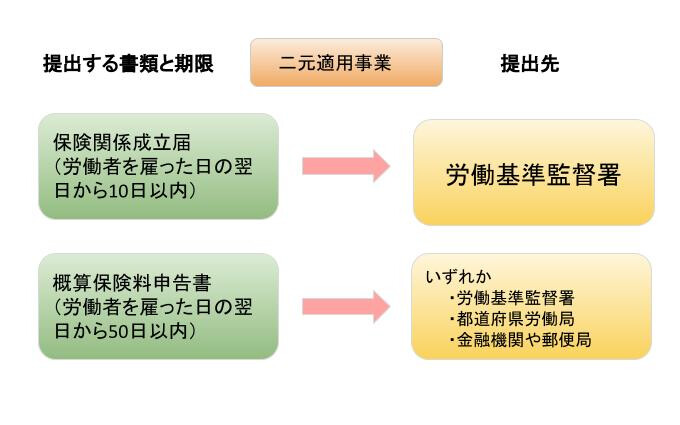

労働者を雇う個人事業主も先に手続きを知っておいた方がいいでしょう。事業主が労働者を1人でも雇えば、労災の加入義務が発生するからです。手続き方法は「一元適用事業」か「二元適用事業」かで異なります。

| 一元適用事業 | 労災保険と雇用保険を一括して申告・納付する事業。 二元適用事業に当てはまらない事業を指す。 |

|---|---|

| 二元適用事業 | 労災保険と雇用保険を別々に申告・納付する事業。 農林水産業や建設業が当てはまる。 |

労災保険の手続きで必要な書類と提出先は、以下をご覧ください。

労災保険と民間保険の主な違い

労災保険と民間保険では、補償内容が大きく異なるケースもあります。主な違いは以下の3つです。

- 補償金額

- 補償される期間

- 治療後の補償内容

労災保険は全額補償されますが、民間保険は掛金により受給額が変わります。掛金が少額だともらえるお金が減るので要注意です。退院後も治癒するまで受給できる労災保険に対し、民間保険は通院・入院日数により補償期間が変わる点も留意しましょう。

治療が終わったあとの生活支援の有無にも注目してください。労災保険は働けない期間の補償が出ますが、民間保険は基本的にはないようです。死亡時の補償などがある民間保険は稀なケースだといえます。

労災保険料は経費にならない

個人事業主の労災保険料は経費になりません。事業に必要な費用ではなく、任意の保険とみなされるからです。

ただ、確定申告時に保険料を全額控除できます。事業用のお金で保険料を払ったら、借方勘定科目「事業主貸」で仕訳してください。個人のお金で払う場合は仕訳不要です。

なお、加入団体に払う手数料は経費にして構いません。

エージェントのサービスと併用するのがおすすめ

個人事業主には、労災保険とフリーランスエージェントの併用をおすすめします。併用すると万が一の備えがより充実するからです。

レバテックフリーランスの案件に参画すると、人間ドックやがん検診を割引価格で受診できます。健康維持に役立つだけでなく、お金を節約していざというときの貯金に回せます。

安心感を持って個人事業を続けていくために、ぜひレバテックフリーランスをご検討ください。

個人事業主と労災保険に関するよくある質問

個人事業主と労災保険に関するよくある質問をまとめました。労災保険に入れない理由や加入手続きの場所について回答しています。

労災保険と民間保険の両方に入るケースにも触れました。保険料の額と受けられる補償の最適化を図りたい方は、ぜひ参考にしてください。

Q.個人事業主が労災保険に入れない理由は?

個人事業主が労災保険に入れないのは、雇用契約で働く労働者向けの制度だからです。特別加入の対象外の人は、民間保険などでリスク対策をする必要があります。なお、政府は2024年秋を目途に全業種を加入対象にする方向で話を進めています。

Q.労災保険はどこで入れる?

労災保険の加入手続きは労働基準監督署やハローワークでできます。加入しないと以下のペナルティが科される恐れがあるので要注意です。事業主向けの助成金も受け取れません。

- 手続きしなかった期間の保険料の徴収

- 追徴金の徴収

- 給付額の全額または一部を徴収

Q.労災保険と民間保険の両方から補償を受けられる?

労災保険と民間保険に両方入れば、二重に補償が受けられます。ただ、仕事上のケガ・病気の治療費なら労災保険で全額カバーできるので、民間保険の必要性は薄いです。補償内容が保険料に見合うかよく考えてから民間保険に入りましょう。

※本記事は2023年11月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

フリーランスの案件探しを

エージェントがサポート!

フリーランスの案件探しを

エージェントがサポート!