青色申告の貸借対照表 | レバテックフリーランス

青色申告の貸借対照表

貸借対照表を作成するには、正規の簿記の原則(一般的には複式簿記)による記帳が必要です。ここでは、複式簿記の記帳方法や貸借対照表の項目について確認しましょう。

貸借対照表の役割

貸借対照表は、決算時点での財政状況を示すものです。売掛金、現金といった財産や、買掛金、借入金などの借金を一定のルールで分け、財政状態を明らかにする役割があります。

貸借対照表とセットで覚えておきたいのが、損益計算書です。損益計算書は、1年間の経営成績を表すもの。仕入高、人件費などの経費や売上高から、利益がどれくらいあったのかを明らかにします。

損益計算書と貸借対照表を合わせて「青色申告決算書」と呼び、青色申告決算書は1枚目~3枚目が損益計算書、4枚目が貸借対照表です。

55万円(65万円)の青色申告特別控除を受けたい場合、「正規の簿記の原則」により記帳して、確定申告書と青色申告決算書を法定申告期限内に提出する必要があります。55万円(65万円)の青色申告特別控除は不動産所得または事業所得を得ている人が対象となるほか、現金主義を選択している人は適用されないため注意してください。

詳しい条件については「青色申告の特別控除額は最高65万円!条件や申請方法とは」の記事で解説しています。

参考 : No.2072 青色申告特別控除

関連記事:青色申告における損益計算書

貸借対照表の作成方法

貸借対照表を作成するには、日々の取引を「正規の簿記の原則」によって記帳する必要があり、一般的には複式簿記で記帳を行います。

複式簿記では、取引(簿記ではお金やモノの増減を指す)を原因と結果に左右に分けて帳簿に記録していきます(簿記では仕訳という)。お金やモノが入ってきたことを「借方」として左側に記帳し、反対にお金やモノが出ていったことを右側に「貸方」と記帳するのが基本ルールです。そしてお金やモノが増減したという「結果」に対し、何が「原因」となったのかもセットで記録するのが複式簿記の特徴のひとつです。

たとえば10,000円の商品を売って代金を現金で受けとった場合、下記のような形になります。

| 借方 | 貸方 |

|---|---|

| 現金 10,000 | 売上高 10,000 |

ここでは、現金10,000円が入ってきたので「現金 10000」として左側の「借方」へ記入し、現金が入ってきた原因である「商品を売った」ということを「売上高 10000」と右側の「貸方」へ記入しています。

必要な帳簿

仕訳した取引を記入する帳簿は「仕訳帳」といいます。また、仕訳帳の取引を勘定科目ごとに記入する帳簿は「総勘定元帳」。この2つは「主要簿」と呼ばれ、複式簿記に必須となる帳簿です。そのほか、主要簿を補完するものとして現金出納帳や預金出納帳、固定資産台帳、買掛帳、売掛帳といった補助簿があることを知っておきましょう。

記帳の際は、主要簿と補助簿のどちらにも下記の内容を記載します。

・取引を行った月日

・勘定科目

・摘要(取引の具体的な内容)、取引先の名称

・取引金額

上記の方法で日々帳簿を行い、年度末にかけて損益計算書や貸借対照表を作成します。

複式簿記の一連の流れを把握するために、下記をご覧ください。

・取引を仕訳して仕訳帳に記入

・仕訳帳に記入したものを総勘定元帳に転記

・試算表の作成(1ヶ月のまとめ)

・精算表を作り損益計算書と貸借対照表を作成(年度のまとめ)

仕訳帳への記入や総勘定元帳への転記は日々の作業となりますが、試算表は月ごとに作成します。試算表は、仕訳帳から総勘定元帳への転記がミスなく行われているか確認するためのものです。

年度末のまとめとして作成するのが、精算表です。精算表は、決算整理をするための書類で、これを基に貸借対照表や損益計算書を作成することができます。

関連記事:青色申告における勘定科目とは?

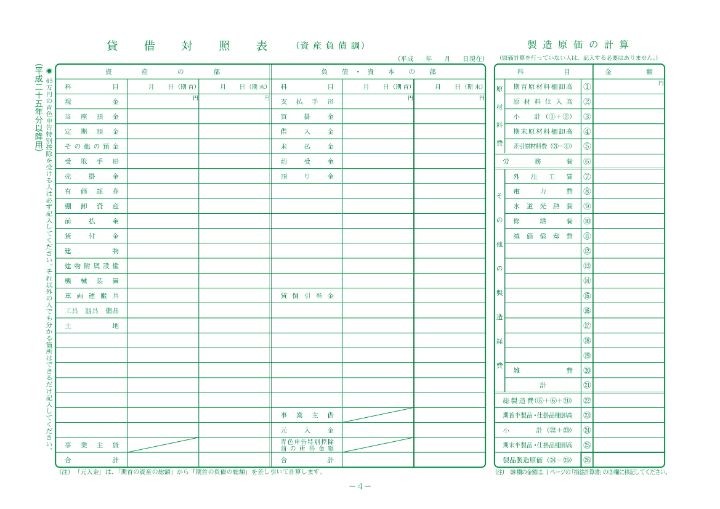

貸借対照表の項目

貸借対照表は、大きく分けて「資産の部」「負債・資本の部」「製造原価の計算」の3つの項目があります。

資産の部

現金や固定資産、預金、売掛金などを記載します。

負債・資本の部

お金の調達方法や金額のほか、買掛金も記入します。

製造原価の計算

原材料の仕入れ・加工を行い販売する製造業では、製品を作るためにかかった金額を計算・記入します。

※本記事は2023年11月時点の情報を基に執筆しております。

関連記事:個人事業主なら知っておきたい「財務諸表」の見方

青色申告の貸借対照表に関するよくある質問

ここでは、青色申告の貸借対照表に関するよくある質問に答えていきます。

Q. 貸借対照表なしでも青色申告特別控除は受けられますか?

貸借対照表なしの場合、最大10万円の青色申告特別控除が受けられます。

Q. 個人事業主は貸借対照表のどんな所を確認すべきですか?

個人事業主は貸借対照表の自己資本比率、流動比率、当座比率等を確認すべきです。

Q. 個人事業主が青色申告時に貸借対照表が必要な理由は何ですか?

貸借対照表は個人事業主が、確定申告で最大65万円の青色申告特別控除を受けるために必要な書類です。また、貸借対照表があれば、会社の財産や負債の状態を把握でき、資金繰りや事業計画がしやすくなります。

Q. 貸借対照表はどんな要素で構成されていますか?

貸借対照表は主に資産・負債・資本の3要素で構成されています。

Q. 貸借対照表の資産の部にはどんな勘定科目が含まれますか?

現金、普通預金、売掛金、事業主貸、備品、工具等の勘定科目が含まれます。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

フリーランスの案件探しを

エージェントがサポート!

フリーランスの案件探しを

エージェントがサポート!