フリーランスの損害賠償事例や加入したい損害賠償保険を解説 | レバテックフリーランス

フリーランスの損害賠償事例や加入したい損害賠償保険を解説

「フリーランスも損害賠償請求されるらしい。自分もトラブルに遭わないか不安」という個人事業主は多くいます。そこで、よくある損害賠償になる条件や事例、フリーランスにおすすめの損害賠償保険を紹介します。

また、そもそも損害賠償を避ける予防策も解説していきます。損害賠償の知識が身につき、安心して働けるようになるので、ぜひご覧ください。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

フリーランスに損害賠償保険が必要な理由3つ

個人で活動するフリーランスは、何かトラブルが発生した際に会社が責任を負ってくれません。そして、詳しくは後述しますが、フリーランスの3人に1人はトラブルを経験しています。事前対策は必須といえるでしょう。

他にもフリーランスに損害賠償保険が必要な理由はあり、全部で3つの要素を解説していきます。フリーランスのリスクを正しく認識し、保険加入を検討しましょう。

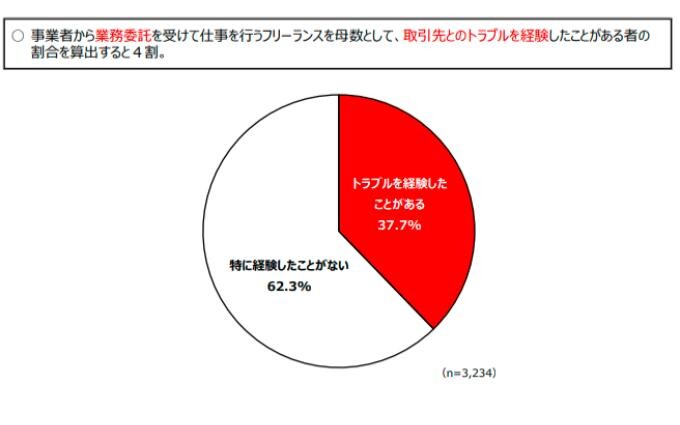

フリーランスの3人に1人はトラブルを経験している

国が実施したフリーランス実態調査によると、フリーランスのうち3人に1人は取引先とのトラブルを経験しています。

引用元 : フリーランス実態調査結果|内閣官房日本経済再生総合事務局

トラブルの事例としては、発注時に作業内容や報酬が明示されなかった、報酬の支払いが遅れたなどが多いです。納品物に欠陥があったり、顧客情報が漏れてしまったり、フリーランス側のミスで損害賠償請求されることもあります。

フリーランスはかなり高い確率でトラブルに遭遇する可能性があるため、事前の対策が欠かせません。

多額の請求をされる

取引中にトラブルが発生すると、状況によっては数百万~数千万という損害賠償を請求される可能性があります。

損害賠償を請求された際、会社員であれば多くの場合会社が責任を負ってくれます。しかし、フリーランスは事業者として顧客と契約を結ぶため、トラブル対応は自分がしなければいけません。場合によっては、高額な損害賠償を一人で背負うでしょう。

フリーランスの損害賠償は上限がなくなる可能性あり

業務委託契約書では、損害賠償の上限を定めることが可能です。しかし、フリーランス側に重大な過失があったと判断されると、契約上の上限が無効になる場合があります。

実際に、受託者側が意図的に損害を与え、上限が無効と認められた事例もあります。故意の場合は損害賠償額が高くなることもあるので、十分な注意が必要です。

フリーランスが損害賠償を請求される主な事例5つ

フリーランスは、顧客の機密情報を漏らしてしまったり、納品物に欠陥があったりした際に、損害賠償を請求されることが多いです。納期に遅れた場合も、クライアントによっては損害賠償を請求されます。

フリーランスをする上で、よくある損害賠償の事例を知っておいて事前に対策するのは必須と言えます。そこで、フリーランスが損害賠償を請求される主な事例5つを解説します。対策も紹介するので、ぜひ確認してください。

事例1 機密情報の漏洩

クライアントの顧客情報といった機密情報を漏洩してしまうケースです。情報漏洩はクライアントにとって大きなトラブルにつながりがちで、たとえ悪意がなくても損害賠償請求される可能性があります。

情報漏洩の代表的な原因は以下の通りです。

- メールの誤送信

- PCや書類の紛失

- 第三者からの不正アクセス

- ウイルス感染

フリーランスは業務を受注する際に機密保持契約を結ぶ場合もあり、情報の取り扱いには注意が必要です。対策として、PCにパスワードを設定したり、ウイルス対策ソフトを導入したりしましょう。そもそも機密情報を持ち歩かないのも必要です。

事例2 納品物の欠点による売上損失

納品物の欠陥が原因でクライアントの売上損失につながってしまうケースです。たとえば、以下のような状況が想定されます。

- 納品したECサイトにバグが発生してリリースが遅れ売上が減少した

- 納品したシステムがエラーを起こし代替手段の費用が発生した

納品後のトラブルを避けるには、納品前に不具合がないか入念に確認しましょう。また、契約時に納品物に対する責任の範囲を明確にしたり、不具合に対応する期間を決めておいたりするのも大切です。

事例3 納期遅れによる事業への支障

何らかの事情で納期が遅れ、クライアントに損失を与えてしまうケースです。不慮の事故や急病、事務所の罹災といった理由があっても、クライアントによっては損害賠償請求される可能性があります。

対策としては、事前に余裕のあるスケジュールを想定し納期を決めましょう。また、納期に遅れそうな場合に調整が可能な条項をあらかじめ契約書に入れましょう。どうしても納期に遅れそうな場合は、事前にクライアントに連絡して調整するようにします。

事例4 著作権の侵害

著作権の侵害によってクライアントに損失を与えてしまうケースです。著作権侵害は、発注元のクライアントに加えて、著作権を持つ第三者から損害賠償請求される恐れがあります。特に、ライターやエンジニアといった職種のフリーランスは十分に注意しましょう。

著作権侵害の例としては、以下のような状況が考えられます。

- 文章や画像を無断転載した(ライター)

- 別の企業に著作権を譲渡したソースコードを使った(エンジニア)

ライターの場合は、引用部分の引用元を明記するようにしましょう。エンジニアの場合、自分が著作権を保持していないソースコードは使わないように気をつけます。

事例5 何らかのトラブルによる訴訟

なんらかのトラブルがこじれて訴訟になり、損害賠償の請求をされるケースがあります。訴訟はする側・される側ともに大変な労力がかかります。時間、費用ともに大きな負担となるので、フリーランス自身でできる限りの対策をとることが必要です。

損害賠償になる条件とならない条件

フリーランスに損害賠償の責任が生じる場合と生じない場合があります。たとえば、意図的に行動したわけではなくても、「未必の故意」と見なされると賠償責任を負う可能性があります。

一方、問題が起こっても事前に最善を尽くしていれば、損害賠償責任が生じないこともあります。フリーランスとして安心して仕事に打ち込めるよう、損害賠償になる条件・ならない主な条件3つを知っていきましょう。

未必の故意でも損害を起こした場合

未必の故意であっても相手に損害を与えた場合、損害賠償の対象となり得ます。未必の故意とは、「ある結果になるよう意図して行動したわけではないが、その結果に至る可能性を予見していた状態」を指します。

つまり、積極的に行動を起こしていなくても、問題を放置し結果的に損害を発生させてしまうと、賠償責任を負う可能性が高いです。

対策を怠った過失で発生した問題

フリーランス側に過失があると、損害責任を負う可能性が高まります。過失とは、以下のような状態を指します。

- 問題が発生する可能性があるかどうかを気にしていなかった

- 問題の発生を予見しつつも回避するための行動を起こさなかった

過失には、「事前に対策しておけば防げたトラブルを起こしてしまうこと」も含まれます。特に、少し気を配れば問題を予想できたり、防げたりしたケースは「重過失」とみなされ、厳しく責任を問われることがあります。

最善を尽くしたのであれば故意でも過失でもない

「だれが見ても問題が起こると考えにくい状況だった」場合、故意や過失と扱われず損害賠償責任が生じないことがあります。また、対策を講じていて問題が起きた場合も、損害賠償責任が生じない可能性があります。

ただ、問題が起こると考えにくい状況とは何か、何をもって対策を講じたことになるかは、専門家の判断が必要です。自分だけでの判断は難しいため、専門家のサポートが受けられるフリーランス向けの保険に加入するのが賢明です。

フリーランス向け損害賠償保険の選び方

フリーランス向けの損害賠償保険には、複数の種類があります。それぞれ内容に違いがあるので、加入の際は自分に合った保険を選びましょう。

どの保険にすべきか迷ったら、「保険金の上限」と「示談交渉サービスの有無」に着目しましょう。詳細を説明するので、保険選びの視点を理解したうえで加入する保険を検討してください。

保険金の上限が1億円以上

保険金の上限が1億円以上の保険に加入しておくと、いざという時に安心です。損害賠償の金額は、損失の内容や過失の割合によって決まります。あらかじめ契約書で「納品物報酬と同等の金額まで」と定めていれば、それほど莫大な金額にはならないでしょう。

ただし、事前に取り決めがなかった場合や、被害の規模によっては数千万円の請求もあり得ます。保険金の上限は保険会社によって異なるため、1億円以上で設定している保険を選ぶと良いでしょう。

示談交渉サービスが付帯している保険

専門知識を持った担当者が示談交渉してくれるサービスが付帯する保険があります。示談とは、加害者と被害者が話し合い、当事者間の合意によって問題を解決することです。

損害賠償請求をされた場合、訴訟になる前に示談で解決すると最も負担が少なく済みます。ただ、知識がない人が示談交渉するのは簡単ではありません。代行サービスがある保険に加入しておくと、いざという時にプロの力を借りられます。

フリーランスにおすすめの保険4選

フリーランス向けの損害賠償保険には、さまざまな種類があります。具体的には、フリーランス向けのサービスに加入することで無料で付帯される保険や特定業種に特化した保険などです。

保険によって、保険料や支払い限度額などに違いがあります。そこで、おすすめの保険4選をまとめました。自分の仕事内容や予算を考えたうえで、適切な保険を選びましょう。

フリーランス協会|怪しくない!年間1万円で入れる

フリーランス協会は、フリーランス向けのインフラやコミュティづくりを行う一般社団法人です。

同協会の会員になると、特典として賠償責任保険が付帯します。 大手保険会社4社による共同保険で、以下のようなリスクを広くカバーできます。

- 業務中の事故

- 情報漏洩

- 納品物の瑕疵

- 納期遅延

年間1万円の会員費で、賠償責任保険に加えて多数の福利厚生を受けられるため、非常にお得といえるでしょう。

| 補償内容 | 一連の損害賠償請求あたりの支払限度額 | 期間中限度額 |

|---|---|---|

| 業務遂行中の補償 | 1億円 | 無制限 |

| 業務結果(PL責任)の補償 | 1億円 | 10億円 |

| 受託財物の補償 | 1,000万円 | 10億円 |

フリーナンス|コストをかけずに入れる

GMOクリエイターズネットワーク株式会社が運営するFREENANCEには、「フリーナンスあんしん補償」が付帯しています。

FREENANCEは、保険サービスをはじめ、ファクタリングサービスやバーチャルオフィスサービスを提供しています。登録すればあんしん補償が無料で付帯する仕組みです。

保険金は最高5,000万円とほかの保険と比べて少なめですが、無料で利用できるので登録して損はありません。また、FREENANCEに登録すれば、所得補償保険にも加入できます。

| 補償内容 | 一連の損害賠償請求あたりの 支払限度額 |

期間中限度額 |

|---|---|---|

| 業務遂行中の補償 | 5,000万円 | 無制限 |

| 業務結果(PL責任)の補償 | 5,000万円 | 5億円 |

| 受託財物の補償 | 500万円 | 5億円 |

USEN|店舗を構えているフリーランスにおすすめ

株式会社USENが提供する「お店のあんしん保険」は、店舗を構えて事業を行うフリーランスにおすすめです。

火災保険と損害保険が一体となった店舗総合保険で、火災や盗難、水災、水漏れなど幅広いリスクに対応しています。基本補償に加えて、以下のような業界別のオプションも用意されています。

- 飲食業オプション

- 理容室・サロン業オプション

- 小売業オプション

次のような業務特有のリスクも補償されます。

- 食中毒により何日か営業停止になった

- ブリーチ剤でお客さまの服を脱色してしまった

- お客さまを万引き犯と間違え名誉毀損で訴えられた

保険料(基本補償)は5つのプランがあり、飲食業で2,270円~4,960円です。また、一般店舗・事務所等で980円~2,170円となります。

| 補償内容 | 支払い限度額 |

|---|---|

| 設備・什器等 | 200~1,000万円(プランによる) |

| 借家人賠償責任 | 1,000万円 |

| 施設賠償責任 | 1,000万円 |

東京海上日動|建設業のフリーランスにおすすめ

東京海上日動の「請負業者賠償責任保険」は、工事や作業中の対人・対物事故による賠償責任を補償する保険です。被害者への損害賠償金や弁護士費用などを補償するのが特長です。

具体的には、以下のような場合に保険金が支払われます。

- クレーンが倒れて駐車中の自動車を壊した

- 資材置き場の材木が倒れて通行人が怪我をした

保険料は工事の種類や内容によって異なり、請負金額を基準に算出されます。

| 支払い対象となる損害 | 支払いついて |

|---|---|

| 法律上の損害賠償金 | 契約された支払限度額の範囲内で、その合計額から免責金額を控除した金額 |

| 賠償責任に関する訴訟費用・弁護士費用等の争訟費用 | 原則としてその全額 |

| 求償権の保全・行使等の損害防止軽減費用 | 原則としてその全額 |

損害賠償防止のためにフリーランスがすべきこと

損害賠償を防止には、契約時点で損害賠償の範囲を確認するのが重要です。同時に損害倍書の上限が設定されているかもチェックしましょう。

不当な契約を結ぼうとするクライアントもいるため、契約内容は納期も含めて事前に十分な確認が必要です。フリーランスとして安心して働くために、契約時に気をつけるべきこと3つを知っていきましょう。

損害賠償の範囲を確認する

損害賠償の範囲が明確に設定されているか確認しましょう。「何らかのトラブルにつながった場合」といった曖昧な表現は要注意です。曖昧な表記だと、実際に問題が起こった際に揉めたり、一方的に責任を押し付けられたりするリスクがあります。

悪気なくミスした場合も損害賠償責任を負うのか、それとも重大な過失に限って責任を負うのか、その範囲を必ず明記しましょう。

損害賠償の上限を確認する

損害賠償金の上限についても確認しましょう。上限が設定されていないと、解決に必要な金額を際限なく支払うことになり、負担が過大になってしまいます。

また、そもそも問題発生時に金銭で解決を図るのか、無償の対応で解決するのかも事前に決めておきましょう。できれば、納品物の報酬を上限とする取り決めをしておくと、負担が重くなり過ぎるのを避けられます。

フリーランス側に不利な契約でないか確認する

クライアントの中には、フリーランスに不利な契約を結ぼうとする人もいます。たとえばスケジュール的に無理のある納期を約束させ、業務を遂行できなかったからと損害賠償請求するケースが考えられます。

フリーランスにとって不当な内容でも、契約は一度締結すると簡単には変更できません。契約を結ぶ前に全体によく目を通し、不利な内容になっていないか確認しましょう。

フリーランスが多額の損害賠償を負わないための対策

フリーランスが多額の損害賠償を負うのを防ぐには、日頃の対策が欠かせません。そもそも損害賠償請求されないように行動し、問題が発生するのを避けましょう。また、契約書で損害賠償の範囲を明確にし、事前に責任の範囲を定めることも重要です。

今からすぐにできる対策や契約書で確認すべき内容を確認し、安心してフリーランスを続けられるようにしましょう。

そもそも問題が起こらないよう対策する

損害賠償を負わないためには、日頃から問題が起こらないように行動するのが重要です。自分の行為が誰かの権利を侵害したり、損害を与えたりしないか考え、モラルを持って行動しましょう。

また、自分の能力ではできないことを「できる」と言って契約を結ばないことも大事です。無理をして案件を受注すると、結果的に債務不履行になるリスクがあります。契約で再委託が禁止されていれば、だれかの手も借りられないので注意してください。

損害賠償の範囲が決められた契約書を交わす

契約を結ぶ際は、クライアントと話し合って賠償責任の範囲をあらかじめ定めておきましょう。

たとえば、「故意や重過失でない限りは、損害賠償責任は現実に発生した損害に限る」という内容を契約書に盛り込んだとします。この取り決めをしておくと、逸失利益(問題が起こらなかった場合に将来発生したであろう収入)に関しては責任を問われません。

フリーランスは契約書の書き方によって責任の範囲が変わります。取引先から契約書を提示された際は必ず内容を読み込み、責任が重すぎないか、自分に不利な条件になっていないか確かめましょう。

フリーランスの損害賠償に関連する質問

フリーランスをしていると、仕事中のトラブルで損害賠償を求められるリスクがあります。取引中の不安をなくすには、あらかじめ損害賠償の知識を持っておきましょう。

ここでは、損害賠償されたときの金額の目安や、金額がどのように決まるかを解説します。損害賠償を支払わなかった際にどうなるかも紹介するので、損害賠償の知識を身につけたいフリーランスはぜひご覧ください。

著作権侵害の損害賠償はいくら?

著作権侵害をした場合、一般的には侵害品の売上にライセンス料率を乗じた額が損害賠償額となります。たとえば10万円のソフトを違法にコピーし、合計100個をダウンロード販売したとします。ライセンス料が50%なら、損害額は10万×100個×0.5=500万円となります。

損害賠償の金額はどうやって決まる?

損害賠償の金額は、損害費目ごとの積み上げにより算出されます。たとえば、人身事故の損害賠償額には、治療関係費や休業損害、葬儀費、慰謝料などがあります。総損害額が算出された後は、その額が妥当かどうか当事者間で合意したうえで損害賠償額が確定します。

損害賠償を払わないとどうなる?

督促があるのに損害賠償を支払わないと、最終的には裁判所命令により財産が差し押さえられます。加害者側に賠償金を支払う意思がない場合、被害者は裁判所に強制執行(財産の差し押さえ)を要求することが可能です。

※本記事は2023年9月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。