【2024年1月義務化】個人事業主のために電子帳簿保存法をわかりやすく解説 | レバテックフリーランス

【2024年1月義務化】個人事業主のために電子帳簿保存法をわかりやすく解説

- 電子帳簿保存法のすべて

2024年から義務の電子取引データ保存について

個人事業主が対応すべきこと

2024年1月から完全義務化される「電子取引データ保存」。電子帳簿保存法の制度のうちの一つです。「電子取引データ保存」の義務化にあたって個人事業主が対応するべきことをはじめ、電子帳簿保存法そのものについてもわかりやすく解説します。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

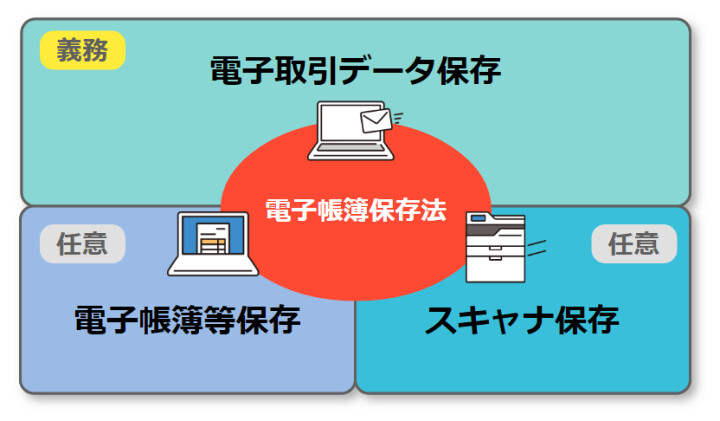

電子帳簿保存法とは

電子帳簿保存法とは、納税のために保存が必要な帳簿や書類を、紙ではなくデータで保存する制度です。3つのルールに分かれており、①「電子取引データ保存」、②「電子帳簿等保存」、③「スキャナ保存」が対象です。

それぞれの概要・対象書類・保存するための条件を解説するので、違いを理解しましょう。特に、①「電子取引データ保存」に関しては、2024年1月より完全義務化となるため注意が必要です。

電子取引データ保存

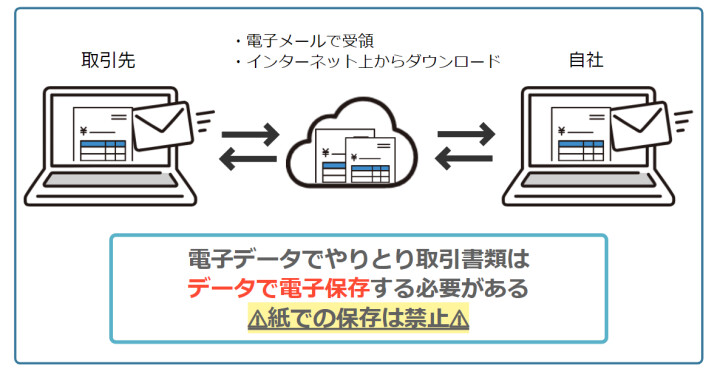

電子取引データ保存は、見積書や請求書、領収書などを電子データで取引した場合、そのデータを保存しなければならない制度です。申告所得税や法人税に関する帳簿・書類の保存義務がある個人事業主は、対応が必須になっています。

新しい制度への猶予期間として、2023年12月31日までは、保存すべき電子データを紙に印刷して保存しても、税務調査等の際に提示できる場合は問題がありませんでした。しかし、2024年1月以降は、保存要件に従った電子データの保存が必須になり、紙への出力や保存は認められません。

なお、この制度はあくまでもデータでやりとりをしたものだけが電子保存の対象であり、紙でやりとりしたものを改めてデータ化し電子保存する必要はありません。よって、web上で取引をしたが、請求書や領収書を紙媒体で受けとったという場合は、電子保存義務化の対象にはなりません。

参考:電子取引データの保存方法をご確認ください【令和6年1月以降用】|国税庁

電子取引データ保存の対象書類

データでやりとりをした場合、電子保存が必要な書類には例として以下があります。取引先に送付・取引先から受領した取引関係書類が対象です。

- 見積書

- 請求書

- 納品書

- 領収書

- 注文書

- 契約書

- 検収書

電子メール・インターネット上からダウンロードした書類はもちろんのこと、クレジットカードの利用明細データ・交通系ICカードの支払データ・スマートフォンのアプリ決済の記録も電子取引に該当します。個人事業主の場合、クレジットカードやスマートフォン決済で支払った費用を、経費として計上する機会も多いと思うので注意しましょう。

電子取引データ保存のルール

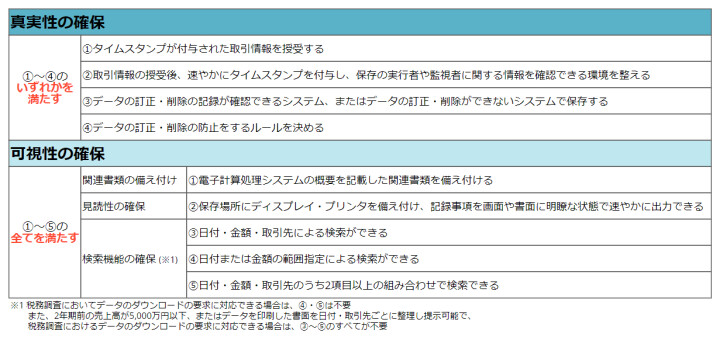

電子取引データを保存する際には、真実性の要件と、可視性の要件を満たす必要があります。

真実性の要件では、保存データが削除・改ざんされていないことを示すために、4項目のうちいずれか1つを満たす必要があります。

可視性の要件では、保存データを検索・表示できることを示すために、5項目すべてを満たす必要があります。(検索機能の確保に関しては例外あり)

検索機能の確保に関しては、Excelなどの表計算ソフトで索引簿を作成したり、データのファイル名に「日付・金額・取引先」の規則性を設定するなどの方法があります。専用のソフトがなくても対応が可能です。

また、データの保存形式は特に決まりがないため、PDF形式でもスクリーンショットでも可能です。

参考:Ⅱ 適用要件【基本的事項】|国税庁

【補足】タイムスタンプとは

真実性の要件にある「タイムスタンプ」は、データが改ざんされていないことを証明するための技術です。該当の取引データが存在した時間を記録することで、その後のデータの書き換えがないことの証明になります。

タイムスタンプは、第三者機関である時刻認証局(TSA)により付与されるものです。利用者は、タイムスタンプを付与したい原データのハッシュ値(※1)を生成し、時刻認証局に送ります。その後、ハッシュ値と時刻情報を結合したタイムスタンプが時刻認証局から利用者へ付与されるという仕組みです。

※1 ハッシュ値とは、原データを基に、特定のアルゴリズムによって生成される不規則な文字列のこと

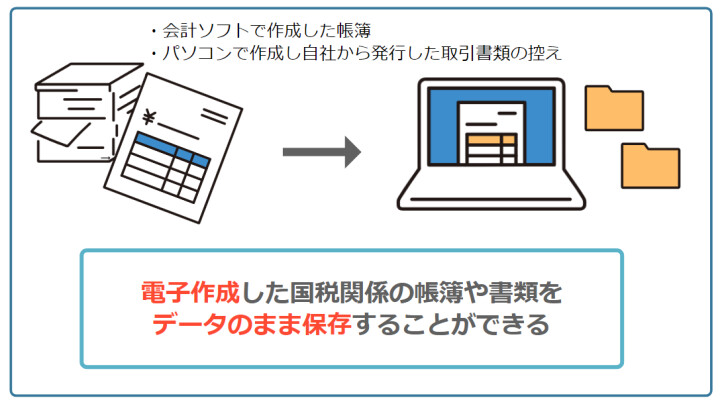

電子帳簿等保存

電子帳簿等保存は、税法上保存が必要な帳簿や書類を電子作成した場合、データのまま保存できる制度です。この制度への対応は任意であり、これまで通り、データを印刷したものを紙で保存することも可能です。

「電子帳簿等保存」は、「電子帳簿保存法」と非常に似ている言葉ですが、意味は異なるので注意しましょう。「電子帳簿保存法」は3つの区分からなる法制度の総称で、「電子帳簿等保存」はその中の一区分の制度を指します。

データのまま保存することで、わざわざ紙に印刷しファイリングする手間が省けるので業務効率化につながります。また、データ保存は物理的な保存場所を必要としないので、保存場所のコスト削減にもなるでしょう。個人事業主の場合、経理業務に自身で対応していたり、自宅に書類を保管しているケースも多いため、ペーパーレス化はメリットが大きいといえます。

参考:はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存) 【令和6年1月以降用】|国税庁

電子帳簿等保存の対象書類

パソコンでデータを作成した場合、データのまま保存できる書類には以下があります。

- 帳簿(仕訳帳・総勘定元帳・経費帳・売上帳・仕入帳・現金出納帳・固定資産台帳など)

- 決算関係書類(貸借対照表・損益計算書など)

- 自己発行の取引書類の写し(見積書・請求書・納品書・領収書・注文書・契約書・検収書など)

電子帳簿等保存のルール

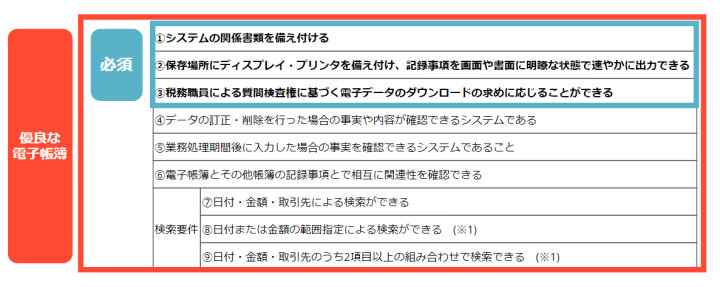

パソコンで作成した帳簿や書類のデータ保存にはルールがあります。必ず満たさなければならないものは3つあり、①システムの概要や操作説明書などの書類を備え付ける、②ディスプレイやパソコンでデータを出力できる、③税務職員によるデータのダウンロードの要求に対応することができる、となっています。この3つを満たさないものは、各税法に基づいて、紙で保存する必要があります。

必須要件は3つですが、その他の要件も満たすことで「優良な電子帳簿」として、軽減措置を受けられるメリットがあります。

過少申告課税の軽減措置

電子帳簿等保存における保存ルールの項目をすべて満たすことで、「優良な電子帳簿」として認められます。「優良な電子帳簿」に認められることで、後から電子帳簿に関連する過少申告が発覚した場合も、課される追徴課税が5%軽減される措置の適用を受けることができます。通常の過少申告課税は10%〜15%です。

「そもそも追徴課税を受けなければいいのでは」と、メリットを感じにくい方もいるかもしれませんが、税務調査において思わぬ申告漏れを指摘されるケースは多くあります。優良な電子帳簿の保存を行うことで、思いがけないペナルティを受けるリスクを軽減することができるでしょう。

スキャナ保存

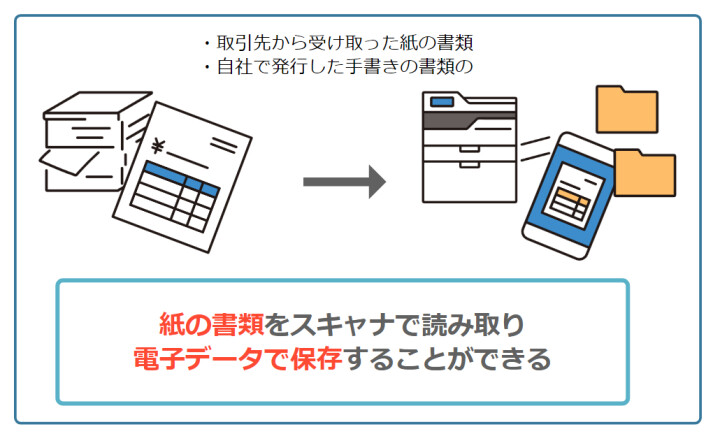

スキャナ保存は、紙で受領した書類そのものを保存する代わりに、スキャナやスマートフォンで読み取り、電子データで保存することができる制度です。この制度も任意となっており、これまで通り紙のまま保存しても問題はありません。

スキャン後は紙の書類を廃棄できるため、電子帳簿等保存と同様に、ファイリング作業や保存場所が不要になるというメリットがあります。

事前の届出は原則不要なため、好きなタイミングで始めることができます。

参考:はじめませんか、書類のスキャナ保存【令和6年1月以降用】|国税庁

スキャナ保存の対象書類

紙の書類をスキャナ保存できる書類には、以下があります。電子取引データの保存と同様に、取引関係書類が対象です。

- 見積書

- 請求書

- 納品書

- 領収書

- 注文書

- 契約書

- 検収書

取引先から受け取った紙の書類や、自社で発行した手書きの紙の書類の写しなどが対象です。

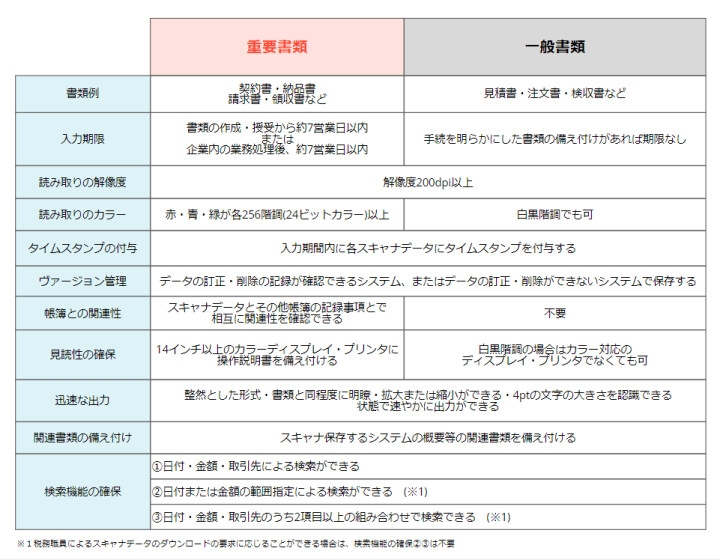

スキャナ保存のルール

紙の書類をスキャンし保存するためにはルールがあります。資金や物の流れに直結する、契約書や請求書などの「重要書類」と、直結しない見積書などの「一般書類」とでルールが異なるため確認しましょう。

スキャナ保存には要件が多くあります。特に、一般書類は白黒での読み取りが認められますが、重要書類はカラーでの読み取りが必要なので注意しましょう。

スキャナ保存によって元の紙の書類は不要になりますが、不備がある可能性もあるため、スキャン後すぐに紙の書類を廃棄することは避けたほうがよいでしょう。

【早見表】電子帳簿保存法の各対象書類

電子帳簿保存法における、3つの区分、「電子取引データ保存」、「電子帳簿等保存」、「スキャナ保存」それぞれの対象書類の例を一覧にまとめました。

電子保存しようとしている書類は、制度の対象であるのか確認しましょう。

【要対応】個人事業主が電子取引データ保存でやるべきこと

電子帳簿保存法の中でも、2024年1月から義務になるのが「電子取引データ保存」です。電子取引データ保存のために、対応するべきことを紹介します。

データを保存する環境を整える

電子取引のデータを保存するにあたって、データを保存する場所や保存要件を満たせるシステムを準備する必要があります。

データは、すぐに検索できたり、ディスプレイに表示する必要があるため、適切な保存場所を確保しましょう。パソコンのハードディスクやクラウドに保存する方法があります。また、電子取引データの保存には複数のルールがあるため、そのルールを満たすことができる会計ソフトなどのシステムやソフトウェアを導入することを検討しましょう。システムやソフトウェアを利用することで、複雑な保存要件をスムーズに満たすことができ、ミスを減らすことができるはずです。

システム費用をかけたくない場合は、真実性の確保の要件である「改ざん防止のための事務処理規定」として、国税庁のHPにサンプルがあるので活用しましょう。

参考:参考資料(各種規程等のサンプル)|国税庁

保存方法のルールを決める

電子取引データの保存ルールのひとつが、検索機能の確保です。電子データのファイル名に「日付・取引先・金額」を記載する、または、索引簿を作成する方法があります。ファイル名の規則を定め、徹底するなどのルールを決めておく必要があるでしょう。

あるいは、これまでの業務フローを見直し、電子帳簿保存法に適した業務フローを新たに構築することも検討してみてもいいかもしれません。

個人事業主が電子帳簿保存法に違反するとどうなる?

電子帳簿保存法に対応しなかったり、不正などの違反があったりした場合どうなるのでしょうか。①重加算税を課される、②青色申告で65万円の控除が受けられなくなる、③青色申告が取り消されるなどのリスクが考えられます。

個人事業主として、財務状況だけでなく、ローン審査などに必要な信用情報にも影響するため、違反した場合のリスクを理解し電子帳簿保存法に対応していきましょう。

重加算税を課される可能性がある

電子データの改ざんや隠蔽が発覚した場合は、重加算税がプラスで10%課される可能性があります。

通常、税額の計算をする際に基礎となる事実の改ざんや隠蔽した場合は、35〜40%の重加算税が課されます。これが電子データに関わる改ざんや隠蔽であるときは、加えて10%の重加算税が上乗せされるということです。この罰則は、「電子取引データ保存」と「スキャナ保存」が対象になります。

また、仕訳帳・総勘定元帳などの国税関係帳簿に誤記や不備が多い場合は、税務調査に非協力的とみなされ、推計課税が課される可能性もあります。

青色申告で65万円の控除が受けられなくなる

青色申告で最大額の65万円の控除を受けたいと考えている個人事業主は、必ず電子帳簿保存法に対応しましょう。なぜなら、65万円の控除を受けるための条件だからです。以下2つの条件のうち、どちらかを満たす必要があります。

- 仕訳帳と総勘定元帳の電子保存を行っている

- e-Taxを使用して期限内に確定申告を行う

つまり、「電子帳簿等保存」に則って仕訳帳と総勘定元帳の電子保存を行うことで、65万円の特別控除を受けることができるのです。上記の条件を満たさない場合、青色申告の控除額は55万円となります。

個人事業主の青色申告に関して詳しく知りたい方は、以下の記事をご覧ください。

関連記事:青色申告とは?やり方や白色申告との違いを解説

青色申告を取り消される可能性がある

正しい方法で電子帳簿保存法に対応しない場合、65万円の控除が受けられなくなるだけではなく、そもそもの青色申告が取り消される可能性があります。(災害や税務署長が認める事由を除く)個人事業主にとっては大きなメリットである特別控除が受けられないなど、税負担が増えるリスクがあるでしょう。

しかし、国税庁は、「青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています」と示しています。違反後、直ちに青色申告が取り消されるわけではないようですが、特別な理由がない限り取消対象となり得るので注意が必要です。

参照:電子帳簿保存法一問一答【電子取引関係】問66|国税庁

電子帳簿保存法に関して個人事業主からよくある質問

電子帳簿保存法について、個人事業主の方からよく挙げられる質問をまとめましたので参考にしてください。

Q. 個人事業主は電子帳簿の保存が必要?

A. 法人・個人を問わず、申告所得税や法人税に関する帳簿・書類の保存義務がある事業者は、電子帳簿保存法の対象になります。特に、「電子取引データ保存」は2024年1月から完全義務となります。

Q. 個人事業主が電子帳簿保存法に対応しないとどうなる?

A. 青色申告における65万円の控除が受けられないことに加え、最悪の場合、青色申告が取り消される可能性があります。最大65万円の控除が受けられる青色申告の取消は、個人事業主にとっては税負担が大きくなり、デメリットとなります。

Q. 個人事業主の紙のレシートは電子帳簿保存法の対象?

A. 紙のレシートは、「スキャナ保存」に則ってスキャナやスマートフォンで読み取り、データで保存することが可能です。ただ、これまで通り紙のまま保存しても問題ありません。義務化される「電子取引データ保存」は、電子データでやりとりをした取引のみが対象です。そのため、領収書をデータで受け取った場合は、データのまま保存する必要があります。

※本記事は2023年11月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。