個人事業主も源泉徴収が必要?源泉徴収税額の計算方法や注意点も解説 | レバテックフリーランス

個人事業主も源泉徴収が必要?源泉徴収税額の計算方法や注意点も解説

個人事業主になると、源泉徴収をする側にもされる側にもなる可能性があります。源泉徴収についてあらかじめ理解していないと、手続きの際に慌ててしまうおそれがあるでしょう。

この記事では、個人事業主が源泉徴収をする場合とされる場合について説明します。源泉徴収の計算方法や注意点などを解説しますので、これから個人事業主として開業する方や、源泉徴収についてよくわからないという方はぜひ参考にしてみてください。

個人事業主は源泉徴収される?

個人事業主は基本的に源泉徴収の対象となります。これは国税庁が定める「源泉徴収制度」に基づくもので、所得税を前払いするための制度です。

ただし、すべての取引で源泉徴収されるわけではありません。たとえば、個人事業主同士の取引では、源泉徴収されないケースも存在します。

以下の記事では、源泉徴収について詳しく解説しています。併せてお読みください。

フリーランスの源泉徴収とは?税金の計算方法や確定申告時の対応や注意点

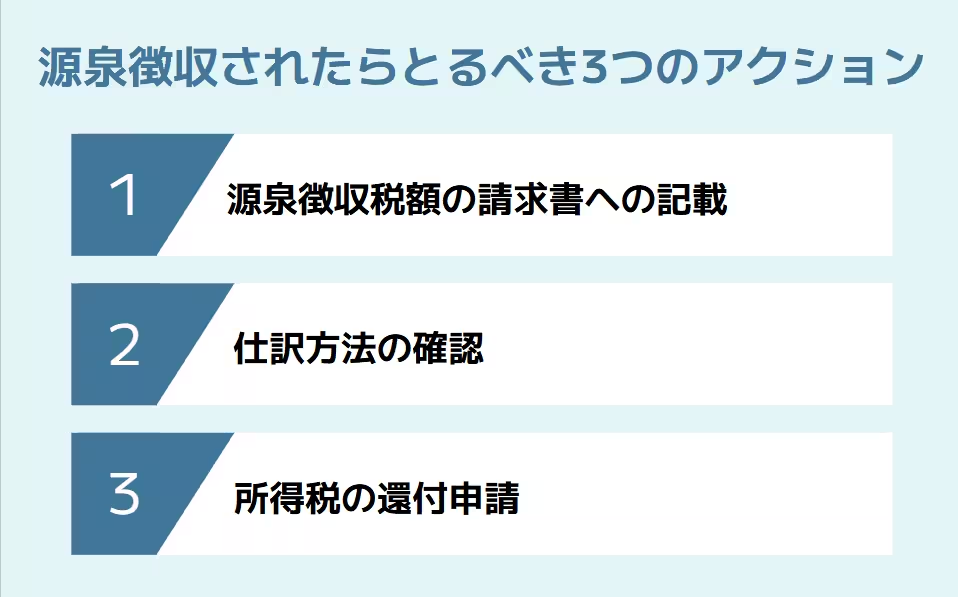

源泉徴収されたらとるべき3つのアクション

個人事業主として源泉徴収される際、行うべき対応があるのをご存じでしょうか。続いては源泉徴収時に必要となる対応を3つお伝えします。

源泉徴収税額の請求書への記載

源泉徴収された場合は、請求書に源泉徴収税額を明記しましょう。これにより自身の収入を正確に把握できるようになるとともに、確定申告時の根拠にもなります。請求書には、下記を参考に、総額(税込)、源泉徴収税額、受取金額を明確に分けて記載する必要があります。

一例として、下記10万円の報酬から10,210円の源泉徴収があった場合について記します。

請求書の記載例

- 1. 報酬金額(税込):100,000円

- 2. 源泉徴収税額:10,210円(100,000円×10.21%)

- 3. 受取金額:89,790円

取引先から支払明細書が発行される場合は、確定申告を見据えてその明細書も保管しておきましょう。

仕訳方法の確認

並行して、源泉徴収された金額の仕訳方法も確認しておきましょう。正確な仕訳を行うことで、確定申告時に混乱をきたすことなく適切に申告できます。源泉徴収された場合の基本的な仕訳は次のとおりです。

一例として、下記10万円の報酬から10,210円の源泉徴収があった場合について記します。

| 借方 | 普通預金 89,790円、 源泉所得税 10,210円 |

|---|---|

| 貸方 | 売上 100,000円 |

このように記帳すれば、確定申告の手続きを正しく進められ、漏れなく還付を受けられるようになります。

所得税の還付申請

多くの場合、源泉徴収された所得税は確定申告時に還付を受けられます。手続きにあたっては、確定申告書の「源泉徴収税額」の欄に、1年間で源泉徴収された合計金額を記入します。

この金額と実際の納税額との差額が還付金となるため、正確な記録と申告が大切です。なお、還付金は申告後1〜3ヶ月程度で指定口座に振り込まれます。

個人事業主が源泉徴収を行うケースとは?

ここまで個人事業主が源泉徴収される側になるケースを紹介しました。個人事業主として事業を行うなかではこのようなケースとは反対に、源泉徴収を行う側になるケースも少なくありません。

続いては、個人事業主が源泉徴収を行う側となるケースについて解説します。

従業員を雇用して給与(単価)を支払うケース

個人事業主が従業員を雇用する場合、その給与から所得税を源泉徴収する義務が発生します。これは、事業規模に関わらず、従業員を雇っているすべての個人事業主に適用されるルールです。毎月の給与支払いの際に、「給与所得の源泉徴収税額表」を参照して税額を計算し、給与から差し引く必要があります。

源泉徴収の対象となる給与の範囲には、基本給だけでなく、残業手当やボーナスなども含まれます。アルバイトやパートタイマーの給与も例外ではありません。ただし、給与額が一定金額以下の場合は、源泉徴収が不要になることもあります。

なお、従業員の扶養家族数によって源泉徴収額が変わるため、「扶養控除等申告書」を提出してもらい、正確な源泉徴収額を計算することが大切です。

特定の報酬・料金を支払うケース

個人事業主が外部に業務を依頼した場合も、支払う報酬から源泉徴収が必要になるケースがあります。

代表的なものは以下のとおりです。

- 原稿料・講演料

- 弁護士・税理士への報酬

- 外注デザイナーへの報酬

- 不動産の使用料

なお、個人事業主から個人事業主への支払いの場合、原則として源泉徴収は不要です。また、支払先が法人の場合も同様です。

参考:令和7年版 源泉徴収のしかた|国税庁

源泉徴収を行う際にやるべきこと

個人事業主が源泉徴収する立場になった場合、漏れなく行うべきことがあります。税務上のトラブルを防ぎ、スムーズな事業運営を行うためにも、ここで述べる2つの対応を必ず行いましょう。

源泉徴収した所得税を納付する

源泉徴収した所得税は、定められた期限内に納付する必要があります。納付期限は原則として、源泉徴収した月の翌月10日までです。ただし、従業員数が常時10人未満の小規模事業者は、「納期の特例」を申請することで、半年に一度の納付にすることも可能です。

なお期限内に納付を怠ると、延滞税が課されるため注意してください。また、納付した際の領収証書は、7年間保管しておくのが原則です。

従業員の源泉徴収票を作成する

従業員を雇用している場合、毎年1月末までに「給与所得の源泉徴収票」を作成し、従業員に交付する義務があります。源泉徴収票は、従業員の1年間の給与総額と源泉徴収税額を記載した重要な書類であり、従業員の確定申告に不可欠なものです。

源泉徴収票の作成には、以下の情報が必要となります。

- 従業員の氏名・住所・マイナンバー

- 給与等の支払金額

- 源泉徴収税額

- 社会保険料等の金額

- 控除対象扶養親族の数

源泉徴収票は1月末までに従業員へ交付するとともに、税務署への提出も必要です。

源泉徴収税額の計算方法

自身で事業を行ううえでは、源泉徴収税額の計算方法も押さえておかねばなりません。正確な計算ができれば、税務処理がスムーズになり、余計なコストや手間を省くことができます。主な計算方法を見ていきましょう。

①給与から源泉徴収税額を計算する場合

従業員に給与を支払う際の源泉徴収税額は、「給与所得の源泉徴収税額表」を使って計算します。この税額表は国税庁のWebサイトでも公開されており、給与の金額と扶養家族の数に応じて税額が決まります。

計算の基本的な流れは次のとおりです。

- 1. 給与等の金額から社会保険料等を控除し、課税給与所得金額を算出

- 2. 「給与所得の源泉徴収税額表」で、該当する扶養親族等の数の欄を確認

- 3. 課税給与所得金額に対応する税額を読み取る

この計算方法は毎月の給与支払い時に適用します。年末調整では、1年間の総所得に基づいて再計算を行い、過不足を精算することになるでしょう。

参考:給与所得の源泉徴収税額表(令和6年分)|国税庁

②報酬・料金から源泉徴収税額を計算する場合

外部の専門家やフリーランスに報酬・料金を支払う場合の源泉徴収税額は、原則として支払金額の10.21%です。内訳は、所得税(10%)と復興特別所得税(0.21%)の合計です。下記の参考例と併せてご確認ください。

報酬額(税込)11万円の場合

- 1. 源泉徴収税額:110,000円 × 10.21% = 11,231円

- 2. 実際の支払金額:110,000円 - 11,231円 = 98,769円

ただし、報酬の金額が100万円を超える場合、超えた金額に対しては20.42%の税率が適用されます。

報酬額(税込)150万円の場合

- 源泉徴収税額:(1,500,000 - 1,000,000円) × 20.42% + 102,100円 =204,200円

- 実際の支払金額:1,500,000円 - 11,231円 = 1,295,800円

また消費税の取扱いにも注意が必要です。源泉徴収税額は、消費税を含む金額(税込金額)に対して計算されます。この点を誤ると正確な納税ができなくなるため、しっかり理解しておきましょう。

源泉徴収に関する注意点

個人事業主が源泉徴収について理解しておくべき注意点がいくつかあります。これらを把握しておくことで税務上のトラブルを避け、スムーズな事業運営ができるでしょう。

大前提として、源泉徴収は支払者の義務であるため、正しく行われなかった場合、税務署から追徴課税される可能性があります。

また、源泉徴収された税金は、確定申告時に前払い税金として扱われます。確定申告書の「源泉徴収税額」欄に記入することで、納税額から差し引かれる仕組みになっています。源泉徴収された金額が確定した税額よりも多い場合は還付されるため、適切に申告することが大切です。

さらに、個人事業主が源泉徴収義務者となる場合、「給与支払事務所等の開設届出書」を税務署に提出する必要があります。従業員を雇い始めてから1ヶ月以内に提出しなければなりません。

なお、源泉徴収に関する書類や記録は、7年間保存することが法律で義務付けられています。税務調査の際に必要となるため、領収書や支払調書、源泉徴収票の控えなどを適切に管理しておきましょう。

※本記事は2025年8月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。