フリーランスの引っ越し費用は経費になる?自宅兼事務所の必要手続きも紹介 | レバテックフリーランス

フリーランスの引っ越し費用は経費になる?自宅兼事務所の必要手続きも紹介

「フリーランスの場合、引っ越したら引っ越し費用を経費にできるのかな?」と疑問を抱いている方もいるでしょう。結論からいうと、経費として計上できるケースとできないケースがあります。

本記事では、フリーランスの引っ越し代が経費になるケースについて詳しく解説します。引っ越し時にかかる各費用の仕訳の勘定科目例や、見落としがちな経費についてもまとめました。引っ越しを控えているフリーランスの方は、ぜひ参考にしてください。

フリーランスの引っ越し代が経費になる場合は限られる

フリーランスが引越し費用を経費にできるかどうかは、状況によって異なります。事務所の移転費用を経費計上できる主なケースは以下の3つです。

自宅兼事務所から事務所のみ引っ越す場合

自宅と事務所を兼ねている場所から、事務所のみを移転する場合、事務所の引っ越しに関わる費用はすべて経費として認められます。これは、事務所の引っ越しが事業目的で行われると判断されるためです。

自宅の一部を事務所として使用していたものの、事業拡大に伴って新たに事務所を借りる場合が挙げられるでしょう。

自宅と事務所が別で事務所のみ引っ越す場合

自宅と事務所が別々にあり、事務所のみを引っ越す場合も、上記と同様に引っ越し費用を全額経費として計上できます。

いずれの場合も、領収書はきちんと保管し、按分計算の根拠を明確にしておくことが重要です。税務調査で指摘を受けないよう、不明な点は税理士に相談することをおすすめします。

レバテックフリーランスでは、税理士を無料で紹介するサービスを行っています。節税対策の相談もできるので、ぜひ登録をご検討ください。

自宅兼事務所から自宅兼事務所に引っ越す場合

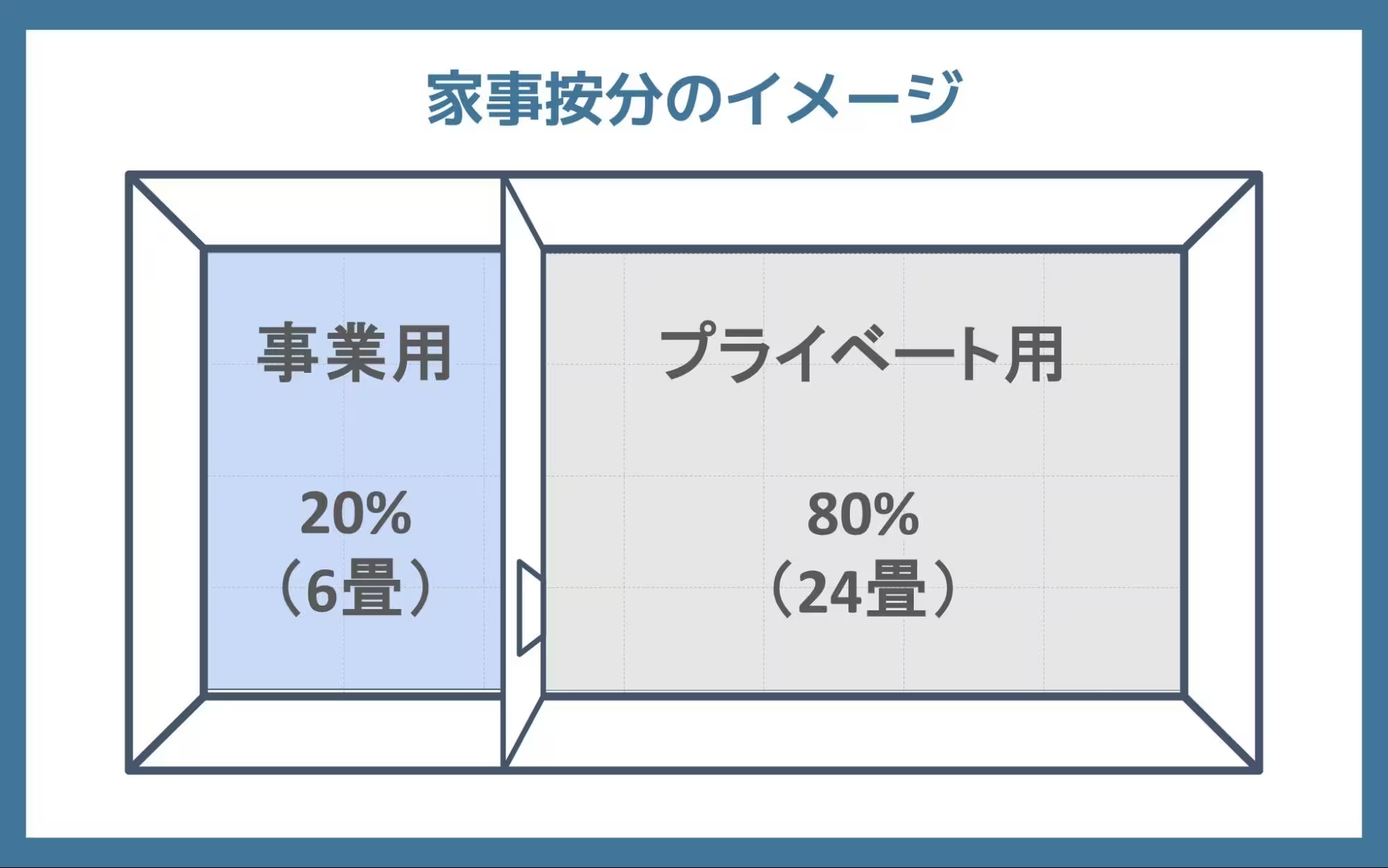

自宅兼事務所から別の自宅兼事務所に引っ越す場合は、事務所として使用している部分の面積比率に応じて経費を按分します。

上記の図のように、新しい自宅兼事務所の総面積が30畳で、そのうち事務所として使用する部分が6畳であれば、この6畳分の引越し費用を経費として計上できます。

また、フリーランスの引っ越し費用・経費に関してより詳しく知りたい方は、以下の記事も参考にしてください。

フリーランスの引っ越し手続きガイド!入居審査通過のポイントも紹介

引っ越しで経費にできる主な項目

フリーランスの方が自宅兼事務所を引っ越す際、以下の費用を経費として計上できる可能性があります。

- 引っ越し業者への支払い

- 梱包資材の購入費用

- 引っ越しに関連する各種手続きの際の仲介手数料

- 新しい事務所の礼金や敷金、保証金

- 事務所や事業用資産に関する保険料

- 引っ越しに伴う事業用品の購入費

- 引っ越しに関連する移動費用

これらの具体的な仕分け方法は、次の項目でご紹介します。

フリーランスが引っ越し代を仕訳する方法

引っ越しに伴う費用は適切な勘定科目で計上する必要があります。正確な仕訳は、確定申告の手続きに役立つだけでなく、事業の収支状況を的確に把握するためにも重要だからです。

それぞれの勘定科目について、詳しく説明していきます。

引っ越し業者に支払う費用は「荷造運賃」or「雑費」

引っ越し業者に支払う費用は、通常「荷造運賃」または「雑費」として仕訳します。どちらの勘定科目を使用するかは、その支払い対象によって異なります。

たとえば、荷造りをする際に必要になる段ボール箱をはじめとする梱包材料は、荷造運賃です。これは、引っ越しに関連する直接的な運搬費用として扱われるためです。

対して、荷造りや搬入・搬出など引っ越し業者に依頼する作業そのものは、雑費になります。

仲介手数料は「支払手数料」

事務所を契約する際の不動産業者に支払う仲介手数料は、「支払手数料」として仕訳します。この勘定科目は、事業運営に関連して外部の業者やサービスに支払う手数料全般に使用します。

なお、事務所だけの引っ越しであれば、その全額を支払手数料として計上できますが、自宅兼事務所の場合は、事務所の使用面積に応じて按分した金額を計上しなければなりません。

礼金は「地代家賃」or「長期前払費用」

事務所を借りる際に礼金を払う場合、「地代家賃」または「長期前払費用」に仕分けします。どちらに仕分けするかは、礼金の額で決まるため、契約時点で仕分け項目について理解しておく必要があるといえるでしょう。

- 礼金が20万円未満の場合:地代家賃として全額を費用計上

- 礼金が20万円以上の場合:長期前払費用として計上し、繰延資産として処理

決算時には、契約期間に応じて費用計上(償却)するのが特徴です。契約期間が5年未満で更新時に再度礼金の支払いが発生する場合は新たな礼金として扱われ、更新後の契約期間に基づいて新しく償却を行う必要があります。。契約期間が5年以上の場合は、5年間で均等償却します。

参考:第2節 繰延資産の償却期間|国税庁

敷金は「修繕費」or「差入保証金」

敷金は、賃借人が賃貸物件を使用する際の保証金として機能し、退去時に返還されることが前提とされています。そのため、敷金は会計上「資産」として扱われ、「差入保証金」として仕訳することが可能です。

また、事務所を引っ越す際に、敷金の一部が原状回復や修繕費用に充てられて返還されなかった場合、その未返還分は「修繕費」として経費計上できます。ただし、修繕費用として計上するには、実際に修繕が行われたことを示す書類が必要です。

火災保険料は「損害保険料」

事業の資産を守るための保険料は、必要経費として認められるため、火災保険料をはじめ、地震保険や盗難保険などさまざまな保険料が「損害保険料」として仕訳できます。

ただし、プライベートで加入している保険料を経費計上することはできません。事業用と個人用の保険を混同しないように、きちんと区分して管理することが大切です。

鍵の交換費用は「消耗品費」

事務所に入居する際の鍵の交換費用は、通常「消耗品費」として計上します。これは、鍵の交換が比較的少額で、耐用年数が短い備品や消耗品とみなされるためです。

ただし、電子錠の設置など、高額で耐用年数が長い場合は、減価償却資産として計上するケースもあります。鍵の交換費用をどの勘定科目で計上するかは、金額や耐用年数などを考慮して判断する必要があるといえるでしょう。

内覧や契約までの交通費は「旅費交通費」

事務所を探す過程で発生する内覧や契約のための交通費は、「旅費交通費」として仕訳します。この勘定科目は、事業に関連する移動にかかる費用全般に使用されるからです。

なお、内覧や契約のための交通費は、自宅兼事務所を探している場合でも、全額を「旅費交通費」として計上できます。これは、事務所を探す目的が事業に直接関連するためです。

ただし、物件内覧のついでに観光をするといった明らかに私的な目的が含まれる場合は、その部分の費用は除外しなければなりません。適切な経費計上のため、交通費の領収書や利用記録を保管しておくことをおすすめします。

経費で計上漏れしやすいフリーランスの引っ越し費用

フリーランスが事業に関連する引っ越しを行う際、主な費用は経費として認識されやすいものの、見落としがちな費用も少なくありません。ここでは、計上漏れしやすい引っ越し関連費用を3つ紹介します。

登記や名刺、Webサイトの住所変更にかかる費用

引っ越しに伴う住所変更は、さまざまな手続きや更新作業が必要です。これらにかかる費用は、事業に直接関連するものであれば経費として計上できます。

主な費用項目と対応する勘定科目は以下の通りです。

- 登記変更費用:支払手数料

- 名刺の再印刷費用:印刷製本費

- Webサイトの更新費用:広告宣伝費

ただし、上記のWebサイトの更新費用とは、外部に作業を依頼した場合のみ計上できます。自身で更新作業を行った場合は、直接的な費用が発生しないため、経費計上の対象外です。

旧事務所の備品処分にかかる費用

引っ越しの際、旧事務所の備品を処分する必要が生じることがありますが、この処分にかかる費用も、事業に関連する経費として計上できます。

旧事務所の備品処分に関連する費用と勘定科目の例は以下の通りです。

- 廃棄物処理業者への支払い:「雑費」または「支払手数料」

- リサイクル料金:「雑費」

- 運搬費用(自身で処分場に持ち込む場合):「旅費交通費」

なお、高額な備品の場合、残存簿価の有無に注意が必要です。残存簿価とは、取得原価から減価償却費を差し引いた、帳簿上の資産価値のことです。

減価償却が完了していない備品を処分する場合、売却価格が残存簿価を下回れば、その差額を「除却損」として計上しなければなりません。除却損とは、固定資産の処分した際に、売却価格と帳簿上の価値の差額がマイナスになった場合に計上される損失のことです。この備品処分によって生じた実際の損失を損益計算書に正確に反映させるために行います。

参考:第1款 除却損失等の損金算入|国税庁

新事務所の通信機器設置にかかる費用

事務所に移転した際の、インターネットや固定電話などの通信機器の設置費用も、事業に直接関連する経費として計上できます。

主な費用項目と対応する勘定科目は以下の通りです。

- インターネットや電話回線の工事費:通信費

- Wi-Fiルーターの購入費:消耗品費または工具器具備品

Wi-Fiルーターなどの機器購入費用は、金額や使用期間によって「消耗品費」か「工具器具備品」のいずれかに計上します。一般的に、10万円未満で1年以内に使い切るものは「消耗品費」、それ以外は「工具器具備品」に分類されます。

自宅兼事務所で働くフリーランスの引っ越し手続きは?

自宅兼事務所で働くフリーランスが引っ越しをする際には、引っ越しの手続きに加えて、事業に関連する手続きも必要になります。主な手続きについて、詳しく説明していきます。

事務所の住所を引っ越し先に変更する

自宅兼事務所で働くフリーランスが引っ越しをする場合、まず事務所の住所変更手続きを行う必要があります。これは、法律上の義務であり、取引先や顧客とのコミュニケーションを円滑に保つためにも重要です。

住所変更に関する主な手続きは、以下が挙げられます。

- 税務署への届出

- 市区町村への届出(開業届を提出している場合)

- 取引先への通知

- WebサイトやSNSなどの情報更新

税務署への届出は、「個人事業の開業・廃業等届出書」を使用します。この届出書の「事業所等」欄に新しい住所を記入し、引っ越し後1ヶ月以内に提出しましょう。

届出に関する情報をより詳しく知りたい方は、以下の公式サイトをご覧ください。

参考:

個人事業の開業・廃業等届出書|国税庁

No.2091 個人事業者の納税地等に異動があった場合の届出関関係|国税庁

フリーランスの住所変更手続きに関してより詳しく知りたい方は、以下の記事も参考にしてください。

個人事業主の住所変更手続きは?忘れたときの対応やe-taxのやり方

確定申告書は提出時の住所を管轄する税務署で行う

フリーランスが年度の途中で引っ越しをした場合、原則として、確定申告書は提出時の住所を管轄する税務署に提出します。

たとえば、12月に引っ越しをした場合、翌年の確定申告期間には新しい事務所で活動していることになります。そのため、新しい住所を管轄する税務署に確定申告書を提出しなければなりません。

確定申告書の提出先についてより詳しく知りたい方は、以下の公式サイトをご覧ください。

参考:No.2029 確定申告書の提出先(納税地)|国税庁

※本記事は2025年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。