フリーランスは車のローンが通らない?審査通過のコツや必要書類を紹介 | レバテックフリーランス

フリーランスは車のローンが通らない?審査通過のコツや必要書類を紹介

「フリーランスは車のローンが組めるのか」という疑問を抱いている人もいるでしょう。結論から言うと、フリーランスでも車のローンを組むことが可能です。しかし、会社員と比べると審査が厳しめのため、通過するためのコツを理解しておく必要があります。

この記事では、フリーランスが車のローン審査に通りやすくなるためのポイントを解説します。また、車をローンで購入した場合の経費計上についても触れているので、ぜひ最後まで読んで参考にしてみてください。

フリーランスは車のローンを組めるが審査が厳しい

フリーランスも車を買う際にローンを組めますが、会社員と比べて審査に通りにくい傾向があります。これは、金融機関がローンの返済能力を評価する際に、収入の安定性を重要な要素と捉えているためです。

会社員は毎月決まった給与が支払われるため、収入の安定性が高いと判断され、返済が滞るリスクが低いと見なされます。

一方、フリーランスは収入が変動したり、収入が途絶えたりする可能性もあるため、会社員と比較すると収入の安定性を証明することが難しいことも少なくありません。

フリーランスが車のローンに通らない場合の3つの理由

フリーランスが車のローンの審査に通らないのは、以下のような理由で収入ひいては返済に不安があると判断されるからです。それぞれの理由について、詳しく見ていきましょう。

1. 信用情報に傷があるから

フリーランスで車のローンの審査に通らない場合、信用情報に傷がある可能性が考えられます。

信用情報とは、クレジットカードの支払い状況や携帯電話料金の滞納履歴も含めた、借入や返済に関する履歴を記録したものです。金融機関は申し込み者の返済能力があるかを判断するために、過去の信用情報を確認します。過去に延滞や滞納があると、信用情報に傷がつき、新たなローンを組むことが難しくなります。

信用情報は一度傷がつくと回復に時間がかかるため、日頃から注意深く管理することがおすすめです。信用情報の回復にかかる時間は、延滞・滞納を解消してから最長で5年間です。ただし、自己破産や個人再生など手続きの種類によっては、最長で10年間かかることがあります。

2. 事業年数が3年以下だから

フリーランスで車のローンの審査に通らない理由には、事業年数が3年以下であることが考えられます。「フリーランスは車のローンを組めるが審査が厳しい」でお伝えしたように、高収入でも収入の継続性が不透明なフリーランスは、返済滞納のリスクが高いと見なされがちだからです。

また、ローンを組むにあたり、金融機関では3年分以上の確定申告書の所得欄を見て事業が長期的に安定しているか確認するケースが多いです。そのため、事業開始からある程度の年数を経て、安定した実績を積み上げてからの申請を検討するのが望ましいでしょう。

3. 過去の借入が計画的でないから

フリーランスが車のローンの審査に通らない理由には、過去の借入が計画的でないことも考えられるでしょう。「信用情報に傷があるから」でお伝えしたように、金融機関は、借入・返済の履歴を見て返済能力を判断します。

延滞や未払いがなくても、過去に多額の借入や複数の会社での借入があると、返済の計画性がなく返済能力に懸念があると判断され、ローンの審査通過が難しくなる可能性があります。

多額の借入がある場合、滞納のリスクが高まるからです。また、複数の会社でローンを組んだことがある場合にも審査が厳しくなる理由は、貸金業者からの借入総額が年収の3分の1を超えないように制限する総量規制という法律があるためです。他社からの借入が多い場合、この総量規制に引っかかる可能性があり、審査に影響を与えることがあります。

車を購入する際にローンを組みたい方は、高額・複数会社での借入も控えめにするようにしましょう。

参考:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

フリーランスが車のローン審査に通りやすくなるコツ

フリーランスが車のローン審査に通りやすくなるコツがいくつかあります。ここでは、そのうちの2つを詳しく解説します。

頭金を多めに入れる

フリーランスが車のローン審査に通りやすくなるコツは、頭金を多めに入れることです。

頭金を多く入れれば借入額が減り、金融機関は貸し倒れリスクが軽減されるため、ローンの審査に通りやすくなる傾向があります。

また、頭金を多めに入れておくと、月々の返済額を抑えられる、総支払額を減らせる、金利負担を軽減できるといったメリットもあります。

地方銀行や信用金庫でローンを組む

地方銀行や信用金庫は、地域経済の活性化を図るため、フリーランスなどの個人事業主への支援体制を強化している場合があります。また、都市銀行に比べると審査のハードルが低めにされていることも少なくありません。

これらの金融機関で事業用口座を開設し、日々の収支を管理することで、信頼関係を構築すれば、ローンが通りやすくなる可能性があります。

信用金庫について詳しく知りたい方は、以下の記事も参考にしてください。

個人事業主が組めるローン・融資|審査の通りやすいものなども紹介

フリーランスが車のローンを組む際に必要な書類

フリーランスが車のローンを組む際には、いくつかの書類が必要になります。これらの書類は、収入や納税状況、本人確認のために使用されます。それぞれの書類について、詳しく見ていきましょう。

確定申告書

フリーランスが車のローンを組む際には、確定申告書のコピーが必要です。

確定申告書とは前年の1月1日から12月31日までの所得や経費を記載し、所得税額を確定する確定申告の際に必要となる書類です。

金融機関は確定申告書に記載されている、年間の収入総額や経費の内訳、所得金額などの情報に基づいて、申し込み者の収入の安定性や返済能力を判断します。

参考:

確定申告書等の様式・手引き等|国税庁

所得税の確定申告|国税庁

納税証明書

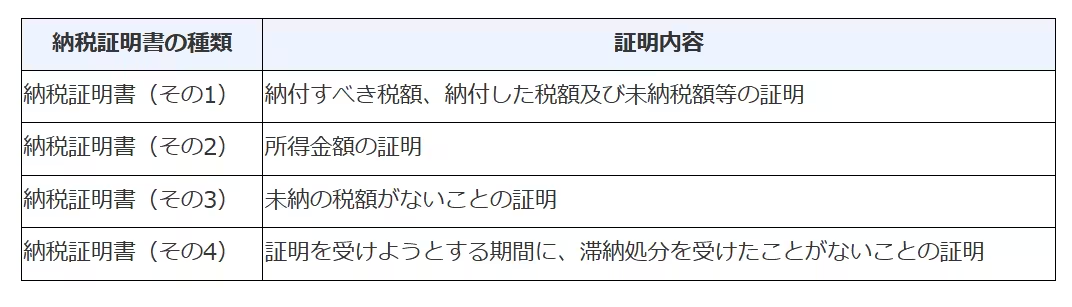

フリーランスが車のローンを組む際には、納税証明書の提出も求められます。

納税証明書とは、納付税額や実際に納付した税額、所得金額などを証明する書類です。納税証明書には主に以下の4種類があります。

引用元 : G-1 納税証明書の交付請求手続|国税庁

多くの場合、この4種類の納税証明書のうち、納税証明書(その1)「納付すべき税額、納付した税額及び未納税額等の証明」、納税証明書(その2)「所得金額の証明」が求められます。

これらの書類は、最寄りの税務署またはオンラインで申請することで取得できます。

車を400万円フルローンで組んだ場合の試算

ここでは、400万円の車をフルローンで購入する場合の試算について解説します。フルローンとは、車の購入価格全額をローンで借りる購入方法です。

あくまで試算のため、金利や手数料、諸費用などは考慮せず、簡略化して説明します。詳しくは金融機関のWebサイトなどでご確認ください。

必要な年収の目安は800万円

400万円の車をフルローンで購入する場合、年収の目安は800万円程度といわれています。これは一般的な目安として「車を購入するには購入価格のおよそ2倍の年収が必要」とされているためです。

ただし、これはあくまで目安であり、金融機関によって異なる場合があります。これまでに解説したように、ローンの審査では年収以外に事業年数や信用情報なども総合的に判断します。安定して事業を運営していたり、他の借入が少なかったりする場合は、年収が多少低くてもローンが承認される可能性があるでしょう。

借入期間5年の返済額は月約7万円

400万円の車をフルローンで購入する際、借入期間を頭金なしで5年(60回払い)に設定した場合の月々の返済額は約7万円です。

この試算は、一般的な自動車ローンの金利(年2.5%〜3.5%程度)を考慮しています。

- 金利2.5%:約7.1万円

- 金利3.0%:約7.2万円

- 金利3.5%:約7.3万円

ただし、実際の返済額は、金融機関やボーナス払いの設定によって変動する点に注意しましょう。

フリーランスがローンで車を購入したら経費にできる?

フリーランスが車をローンで購入した場合、一定の条件を満たせば購入費と維持費を経費として計上できます。ただし、車の購入費と維持費では計上方法が異なるため、下記で詳しく解説します。

車の購入費は減価償却できる

フリーランスが車をローンで購入した場合、その購入費は減価償却という方法で経費計上できます。減価償却とは、資産の価値が時間とともに減少していくことを考慮し、その減少分を毎年の経費として計上する会計処理です。

車の場合は、軽自動車の耐用年数は4年、普通自動車では6年で償却するのが一般的です。年間償却額は、取得価額から残存価額(取得価額の10%)を引いた償却可能額を、耐用年数で割ることで算出できます。

たとえば、400万円の車を購入した場合の減価償却の計算例は以下のようになります。

- ・取得価額:400万円

- ・残存価額:40万円(400万円の10%)

- ・償却可能額:360万円(400万円 - 40万円)

- ・年間償却額:60万円(360万円 ÷ 6年)

この場合、毎年60万円を経費として計上できます。ただし、車を事業とプライベートの両方で使用する場合は、使用割合に応じて経費を按分しなければなりません。

参考:No.2100 減価償却のあらまし|国税庁

車の維持費は家事按分できる

車の維持費として、下記の項目に当てはまるものは経費として計上できます。

- ガソリン代

- 車検費用

- 自動車保険料

- 駐車場代

- 修理費

ただし、車の購入費の減価償却と同様、事業とプライベートの両方で使用する場合は、按分が必要です。たとえば、事業利用が70%、プライベート利用が30%であれば、維持費の70%を経費として計上できます。

按分の方法には、走行距離や使用時間、 使用日数のいずれかによる按分が可能です。どの方法を選択するかは、自身の使用状況に応じて判断しましょう。ただし、一度選択した方法は継続して使用しなければなりません。

なお、経費計上をするためにも、領収書やレシートなどの証拠書類を保管しておくことが重要です。また、走行距離や使用目的など車の使用記録をつけておくと、万が一税務調査を受けることになっても慌てないでしょう。

このほか、経費計上に関する情報について詳しく知りたい方は、以下の記事も参考にしてください。

個人事業主が経費に計上できるもの一覧!上限や節税のテクニック

フリーランスは車のローンに落ちても再度申し込みが可能

フリーランスで車のローン審査に落ちても、再度申し込むことは可能です。ただし、すぐに再申し込みをしても、同様の理由で再び審査に落ちてしまう可能性は高いでしょう。

すぐに再申し込みをする前に、審査で落ちる主な理由について「フリーランスが車のローンに通らない場合の3つの理由」で確認し、対応するのがおすすめです。

たとえば、収入の安定性を証明できるよう事業継続に専念したり、負債があれば返済をして信用情報を回復したりするなど、状況に合わせた改善策を実行し審査で落ちる要素を減らしましょう。

※本記事は2025年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。