個人事業主向けのローンとは?利用のメリットや審査通過のポイントを紹介 | レバテックフリーランス

個人事業主向けのローンとは?利用のメリットや審査通過のポイントを紹介

「急な設備投資や案件のつなぎ資金が必要なのに、どうやって調達すればいいの?」「銀行融資は審査が厳しくて時間がかかる」と悩んでいる方もいるのではないでしょうか。

この記事では、個人事業主が利用できるローンの種類について解説します。また、個人事業主向けローンの主な借入先や利用のメリット・デメリット、ローン審査を通過するポイントについても紹介しています。事業の成長に役立つ資金調達の方法を見つける参考にしてください。

個人事業主が組めるローンの種類

個人事業主が組めるローンの種類は、大きく分けて以下の2種類です。

- 個人向けローン

- 事業向けローン(ビジネスローン)

それぞれの特徴を詳しく見ていきましょう。

個人向けローン

個人事業主も、会社員と同じように「個人向け」のローンを組むことができます。代表的な個人向けローンは、以下のとおりです。

- マイカーローン

- 教育ローン

- 住宅ローン

- カードローン

個人向けローンの特徴は、事業の利益よりも「個人の返済する力」が重視される点です。審査では、確定申告書や納税証明書の提出を求められることがあり、継続して安定した収入があるか、税金を滞納なく納めているかなどが確認されます。

事業の実績が2〜3年分あり、自身の所得を客観的に証明できれば、暮らしを豊かにするための資金をスムーズに借入できるでしょう。

なお、フリーランスの住宅ローン事情について詳しく知りたい方は、以下の記事をご覧ください。

フリーランスは住宅ローン組めない?審査基準や必要な年収・控除について解説

事業向けローン(ビジネスローン)

事業向けローン(ビジネスローン)とは、事業資金の調達に特化したローン商品です。主に、銀行や信販会社、消費者金融などが提供しており、設備の購入や日々の運転資金など、事業に関わる幅広い場面で活用できます。

ビジネスローンの特徴は、個人の返済能力だけでなく、「事業の実績や将来性」が審査の対象になる点です。審査では、確定申告書にくわえ、今後の展望を示す事業計画書の提出を求められることが一般的です。

また、多くのビジネスローンで、担保や保証人なしで借入できるメリットがあります。銀行の通常融資や、公的融資と比べると金利は高めに設定されますが、手続きが早く、急な資金ニーズにも柔軟に対応できる心強い選択肢になるでしょう。

個人事業主向けローンの主な借入先

個人事業主がローンを検討する際、借入先となる金融機関にはいくつかの選択肢があります。それぞれの特徴やメリットを理解し、自身の状況に適した借入先を選びましょう。

銀行

銀行は、個人事業主にとって金利の低さがメリットとなる借入先です。銀行では、ビジネスローンのほかに、事業状況にあわせて個別の条件を組む「融資」という形で借入を行うのが一般的です。

融資には、銀行が事業の将来性を評価して直接貸し出す「プロパー融資」と、信用保証協会のサポートにより審査のハードルを下げる「保証付き融資」の2種類があります。利率は、ビジネスローンが1.5〜10%を超えるケースもあるのに対し、プロパー融資や保証付き融資は1〜3%前後の低水準であるケースが少なくありません。そのため、長期的な設備投資や運転資金の調達に適しているといえるでしょう。

実績の少ない個人事業主の場合、まずは保証付き融資からスタートするのが一般的です。審査では、書類選考のほか、担当者との面談も行われ、事業の安定性や将来性がチェックされます。申し込みから融資の実行までは1〜2ヶ月程度かかる場合も多いため、スケジュールには余裕をもって準備を進めるのが重要です。

信用金庫・信用組合

信用金庫・信用組合は、地域密着型の金融機関で、地元の個人事業主への柔軟な対応が特徴です。銀行以上に、事業者との信頼関係を重視するため、長期的なビジネスパートナーとして相談に乗ってくれる傾向があります。

審査では、機械的な数字の判断だけでなく、将来性や熱意も評価の対象になります。状況によっては、地域への貢献度が考慮されるケースも少なくありません。

金利は、銀行と同水準か、やや高めに設定されるものの、その分審査のハードルは比較的抑えられています。一時的なつなぎ資金を確保する際にも、頼りになる相談先となるでしょう。

消費者金融・事業者金融

消費者金融・事業者金融(ノンバンク)は、主に「ビジネスローン」という名称で、審査のスピードと柔軟性を重視した商品を提供しています。銀行や信用金庫での融資が難しい場合でも検討しやすい借入先であり、個人事業主に特化したサービスが豊富です。

申し込みから融資実行までの早さは、ノンバンク系金融機関の強みといえるでしょう。即日融資に対応しているケースも多く、急にお金が必要になった際や、大型案件を引き受けた際などの一時的な立て替えにも活用できます。

ただし、金利相場は年18%程度が一般的であるため、短期間での返済を前提とした利用が適しています。また、将来の売掛金を活用した融資商品も提供されており、案件の特性にあわせて借入方法を柔軟に選ぶことが可能です。

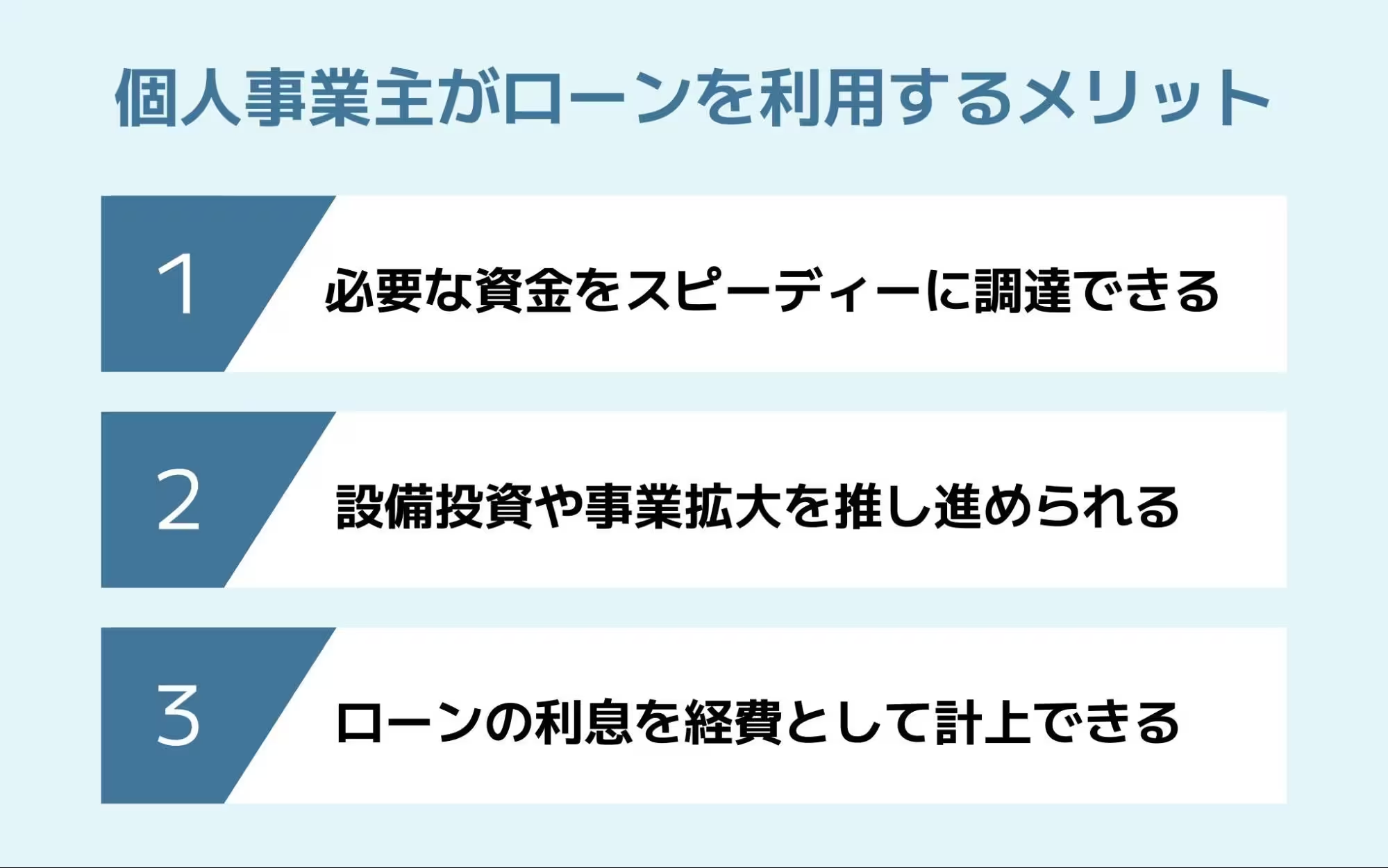

個人事業主がローンを利用するメリット

個人事業主は、ローンを利用することで自己資金のみでは困難な状況を打破し、事業の可能性を広げられます。ここからは、ローンの利用で得られる3つのメリットを確認しましょう。

必要な資金をスピーディーに調達できる

個人事業主がローンを利用するメリットとして、必要な資金をスピーディーに調達できる点が挙げられます。特に、大型案件を受注した際は、外注費や仕入れ費用などの支払いが先行しがちです。ローンによって、つなぎ資金を適切なタイミングで準備できれば、事業を停滞させずに進められます。

最近では、手続きのデジタル化が進み、書類提出から契約までオンラインで完結できる商品が増えてきました。Web上で手続きを終えられる利便性は、個人事業主にとっても助けとなるでしょう。

設備投資や事業拡大を推し進められる

ローンを活用すれば、自己資金だけでは難しい規模の設備投資や事業拡大も、早期の実現に近づけられます。資金調達を成長の足がかりにすることで、ビジネスの拡大スピードをさらに高められるでしょう。

たとえば、高性能な機材を導入して制作物の品質を向上させたり、事務所を拡張して受注能力を高めたりする際の資金として、借入は特に有効な手段です。

将来的な収益増加を見越した投資は、事業の健全な成長サイクルを生み出します。綿密な返済計画の基で資金を投じることは、長期的な競争力を築くための一歩となるでしょう。

ローンの利息を経費として計上できる

事業用途で借り入れたローンの利息は、確定申告時に「支払利息」として経費計上が可能です。利息を必要経費に算入することで、課税対象となる所得を抑えられ、結果として節税効果が期待できます。

税務上のメリットを受けるには、借入金の使い道が事業目的であることを明確に証明しなければなりません。個人的な支出と事業用の資金が混同されないよう、帳簿上で厳密に区別してください。

そのためには、日頃から返済予定表や契約書などの証拠書類を適切に管理し、正確な記帳を習慣化することが大切です。不明点がある場合は、税理士といった専門家へ相談することで、より確実な経費計上の手続きを進められるでしょう。

確定申告や経費計上などの事務手続きに不安がある方は、エージェントに相談してみるのも一つの手です。レバテックフリーランスは、案件の提案のほか、参画者限定で税理士の紹介や、そのほかの優待サービスが受けられる福利厚生パッケージの提供も行っています。相談のみの利用も可能なので、興味がある方はぜひ無料登録のうえで、サービスを活用してください。

なお、経費計上や節税について詳しく知りたい方は、以下の記事をご覧ください。

参考:必要経費の知識|国税庁

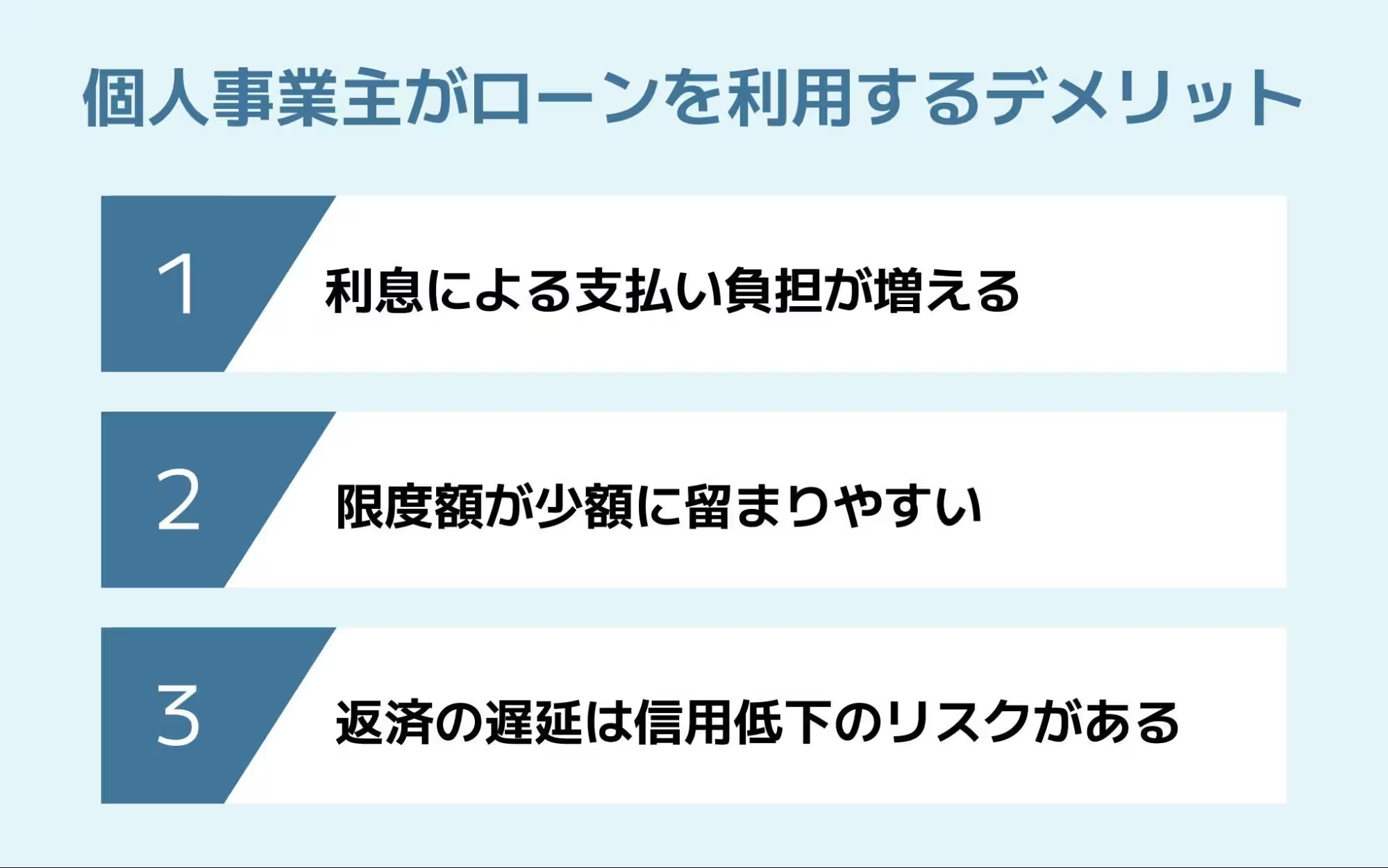

個人事業主がローンを利用するデメリット

ローンによる資金調達には、メリットだけでなく把握しておくべきリスクも存在します。適切な経営判断を行うために、借入に伴う利息の支払い義務や、返済状況が信用情報に記録される点などを理解しておきましょう。

利息による支払い負担が増える

ローンを利用する際のデメリットは、利息による支払い負担が発生する点です。元本にくわえて利息を支払う必要があるため、最終的な支払い総額は増加します。

特に、長期間の借入や高金利の商品を選択した場合、利息は利益を削る直接的なコストとなります。事業上の利益と利息負担のバランスを慎重に捉え、必要な金額のみの借入に留めることが大切です。

また、複数の商品を比較して、少しでも低金利の借入先を選ぶ視点も欠かせません。あらかじめ綿密な返済シミュレーションを行い、収支計画を立てたうえで契約を判断するのが賢明といえるでしょう。

限度額が少額に留まりやすい

個人事業主向けのローンは、法人向けの融資と比較して、借入限度額が抑えられる傾向にあります。法人と比べて、収入の不安定さや担保が限られていると判断されやすいためです。特に、事業を開始して間もない時期は、審査の結果が厳しいことも少なくないでしょう。

一般的に、ビジネスローンの限度額は、1,000万円前後に設定されているケースが目立ちます。しかし、実際の借入可能額は、個人の実績に左右されるのが実情です。そのため、大型案件の受注に伴う外注費が高額になる場合、必要な資金を一度に調達できない可能性も想定されます。

不足分を補うために複数の金融機関から借り入れる方法もありますが、返済管理が煩雑になる懸念もあります。複数の借入を並行しても無理なく管理できるか、慎重に検討しましょう。

返済の遅延は信用低下のリスクがある

ローンの返済が遅れると、信用情報機関に延滞の事実が記録されます。この情報はローン審査において重要視される項目です。一度でも返済の遅れが生じると、将来的に新たな融資を希望しても、信用低下を理由に審査が通らない場合もあるでしょう。

記録された延滞情報は、基本的に完済から5年間は信用情報機関に保持されます。その間、金融機関は、審査の際に延滞情報を把握するため、長期間にわたって新たな資金調達が難しくなります。さらに返済が滞ると、本来の利息とは別に遅延損害金が発生し、支払い総額が増大する点もデメリットです。

信用低下は、クレジットカードの作成や住宅ローンの審査など、日常生活にまで波及する可能性があります。このような事態を避けるために、借入前に収支を精査し、ゆとりのある返済計画を立てましょう。

ローン以外で個人事業主が資金調達・借入する方法

個人事業主の資金調達や借入は、ローン以外にも選択肢があります。調達方法のメリットを踏まえ、事業の目的や緊急度に応じて適切な手段を選びましょう。ここでは、代表的な4つの調達方法について解説します。

公的融資

公的融資は、国や地方自治体が運営する制度です。代表的な調達方法として、日本政策金融公庫が提供する事業資金の融資や、各都道府県・各市町村と連携する制度融資が挙げられます。

いずれも、民間の融資と比べて金利が低く、返済期間も長期に設定される傾向にあるため、設備投資や長期的な運転資金の確保に向いています。ただし、融資の実行までに時間を要する場合が多く、急ぎの資金調達には不向きです。事業計画書の作成および提出が求められるため、公的融資を利用して資金を調達する場合は、余裕を持ったスケジュールで準備を進めるのが良いでしょう。

補助金・助成金

補助金・助成金は、国や地方自治体が提供する返済不要の資金です。個人事業主が申請できる補助金・助成金は、主に以下のとおりです。

補助金・助成金のメリットは、原則として返済の義務がない点です。ただし、資金は一般的に後払いである点には注意しましょう。先に事業費を自費で支出し、実績報告が認められたあとに支給される仕組みのため、あらかじめ手元資金にゆとりがある状態で活用するのが効果的です。

また、申請には市場分析や数値根拠に基づいた事業計画書の作成が求められます。申請したからといって採択されるとは限らないため、確実性を求める場合は、ほかの調達方法との併用が望ましいでしょう。

フリーランスや個人事業主向けの給付金・助成金・補助金については、以下の記事でも紹介しています。

【2026年最新】フリーランス・個人事業主向けの給付金・助成金・補助金

クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数から資金を募る調達方法です。

「寄付型」や「投資型」などの種類があり、個人事業主には、自身のサービスをリターンとして提供する「購入型」が適しているといえるでしょう。既存のスキルや商品を、そのまま「先行販売」という形で資金に変えられるためです。テストマーケティングとしても活用できるため、利息や配当の負担を抑えつつ、リスクを抑えて着手できます。資金調達と同時に事業の認知度を高め、熱心なファンを獲得できる点もメリットです。

なお、調達額に対して10〜20%程度の手数料や、リターンの提供コストが発生する点には注意が必要です。公開前の準備や期間中の情報発信には、相応の労力が求められるため、戦略的な運用スケジュールを組んで臨みましょう。

ファクタリング

ファクタリングは、入金待ちの売掛金をファクタリング会社に売却し、入金日より前に現金化する調達方法です。この方法を利用するメリットは、借入ではないため返済の義務がなく、個人の信用情報にも影響しない点にあります。売掛先の信用力を重視して審査が行われるため、自身の信用力に不安がある場合でも、申し込み当日から3日程度で資金調達が期待できます。

ただし、売掛金から差し引かれる手数料の高さには注意しましょう。また、利用者とファクタリング会社で完結する「2社間ファクタリング」と、売掛先の承諾を得る「3社間ファクタリング」では、手数料や入金までの日数などが異なります。利益を削ってでも急ぎで現金が必要な場面でのみ利用するといった、状況に応じた使い分けを検討してください。

個人事業主がローン審査を通過する8つのポイント

個人事業主が必要な資金を確保するには、ローン審査の仕組みを理解し、適切な準備を行うことが重要です。金融機関は、基準に従って返済能力を審査するため、審査のポイントを把握しておく必要があります。

ここでは、審査の通過率を高めるために押さえておくべき8つのポイントについて解説します。

1.開業届を提出する

個人事業主がローン審査を通過するための第一歩は、開業届の提出です。開業届は、税務署に事業の開始を届け出る書類であり、正式に事業を営んでいる公的な証明となります。一般的に多くの金融機関において、事業者向けローンの利用には開業届の提出が求められるでしょう。

ただし、2025年以降は、税務署による申告書控えへの収受印の捺印が廃止されるため、ローンの申し込みにおける開業届の提出が不要となる可能性もあります。提出書類の詳細は、申し込みを検討している金融機関に確認すると安心です。

開業届の提出手続きは、税務署の窓口への持参のほか、郵送やオンライン(e-Tax)でも完了できます。また、開業届の提出によって最大65万円の控除が受けられる「青色申告」を選択できる点もメリットです。青色申告を活用して事業の収益性を高めれば、返済能力の証明にもつながり、結果として審査に好影響を与えるでしょう。

なお、開業届の書き方やメリットなどを詳しく知りたい方は、以下の記事をご覧ください。

個人事業主の開業届ガイド!出さないとどうなるか・書き方や必要なもの

参考:

令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

2.確定申告を正確に行う

正確な確定申告を継続することは、ローン審査において事業の健全性を証明する手段です。金融機関は確定申告書を通じて、収益性や安定性などを客観的に確認します。適正な申告を積み重ねることで、計画的な経営の証明ができ、金融機関からの信頼獲得にもつながるでしょう。

審査では、主に「青色申告決算書」や「収支内訳書」が活用され、売上の推移や利益率から返済の能力が測られます。また、複数年分の申告実績を提示できれば、事業の継続性をよりアピールできるでしょう。正確な申告を継続することが、将来的な資金調達の可能性を広げます。

確定申告を初めて行う個人事業主は、以下の記事を参考にしてください。

初めての個人事業主の確定申告。いくらから必要?必要書類は?いつまでにやるべき?

参考:所得税の確定申告|国税庁

3.返済の滞納や延滞をしない

ローン審査において、期日通りの返済を継続することは、金融機関から「信頼できるビジネスパートナー」として認めてもらうためのプラス査定につながります。

審査の際は、信用情報機関のデータが参照され、滞りのない入金が継続されているかが重視されます。返済を確実に遂行する習慣が、将来の円滑な資金調達を支えるでしょう。

たとえ少額であっても、期限を守る継続的な行動が金融機関との信頼関係を築きます。万が一、予定通りの入金が難しい状況が生じた場合でも、事前に相談を行う誠実な対応が、これまで積み上げてきた評価を守ることにつながります。クリーンな実績を維持し、いつでも融資を受けられる「信頼の土台」を整えておくことが大切です。

4.過度な節税で所得を低くしすぎない

節税は、経営上の重要な戦略ですが、将来の融資を見据えるなら、適正な所得の確保に重きを置きましょう。金融機関は、確定申告書の所得金額から「返済の余力」を判断するため、所得を低くしすぎると、十分な支払い能力があると認められにくくなる可能性があります。

融資の審査においては、事業で得た利益から無理なく返済できることを証明しなければなりません。そのため、借入を検討している時期から、必要経費を適正に管理しつつ、将来の投資に向けた「評価される所得」を計画的に残す意識が大切です。

必要に応じて、税理士といった専門家のアドバイスも取り入れながら、節税と資金調達のバランスが取れた財務状況を整えていきましょう。

なお、個人事業主の節税について詳しく知りたい方は、以下の記事をご覧ください。

個人事業主は節税できる?知っておきたい税金の種類と対策を解説

5.資金の使い道を明確にする

資金の使い道を具体的に提示することは、事業計画の信頼性を高める重要な鍵となります。金融機関は、「なぜその資金が必要なのか」という理由を見るため、明確で現実味のある使い道を示せば、返済能力への納得感を引き出せるでしょう。

たとえば、単に「事業拡大のため」とするよりも、「新規案件に伴う外注費」のように用途を明確にするほうが、資金需要の切実さがより伝わります。また、見積書や契約書などの裏付け資料も準備しておけば、審査担当者の理解も深まるでしょう。使い道を明らかにすれば、設備投資や運転資金といった目的ごとに、条件の良いローン商品を選択できるメリットも生まれます。

6.返済計画を立てる

ローン審査の際に、無理のない返済計画を提示することは、経営能力のアピールになります。金融機関は、借入金がどのようなスケジュールで完済されるのかを確認するため、収支の見通しに基づいた妥当な計画を立てると良いでしょう。

説得力を高めるには、月々の返済額だけでなく、「どの利益を返済に充てるのか」という財源の明確化が重要です。たとえば、特定の案件による売上や月々の平均的なキャッシュフローなど、具体的な根拠を示せば信頼性が増すでしょう。万が一の入金遅延に備えた資金繰り案も用意しておけば、不測の事態に対応できる経営者としての責任感を証明でき、審査において好印象を与えられます。

7.少額から申し込む

初めてローンを組む場合は、少額から申請して、期限通りに完済するという実績を積み上げるのがおすすめです。金融機関にとって、取引実績のない相手への高額融資は慎重に判断せざるを得ないためです。無理なく返済できる少額での申し込みなら、審査通過の可能性が広がります。

実績の積み重ねが「返済能力の証明」となり、将来的にまとまった資金が必要になった際、より有利な条件での借入を後押ししてくれるでしょう。将来を見据えた長期的な資金繰りが必要な場合は、小さな信頼を積み重ねて、金融機関からの評価を高めていくのが着実な方法といえます。

8.借入先を絞る

ローンの審査を通す際は、候補を厳選してアプローチするのが賢い選択です。短期間に多くの金融機関へ申し込むと、その履歴が信用情報として残り、審査担当者に「急いで資金を工面している」という印象を与えてしまう可能性があります。事前に各金融機関の特徴を調べ、自分の事業状況に適した借入先へ絞って申し込むことが、審査の通過率を高めるポイントです。

普段から事業用の口座として利用している銀行や信用金庫があれば、まずはその金融機関を候補にするのが良いでしょう。日頃の取引を通じて、すでに経営の歩みが伝わっていれば、新規で関係を築く場合よりもスムーズに進むケースがあります。取引のある窓口を優先的に活用することが、着実な資金調達につながるでしょう。

個人事業主向けのローンに関するよくある質問

個人事業主向けローンに関するよくある質問と回答をまとめました。スムーズな融資を実現するための判断材料として、ぜひご活用ください。

Q.個人事業主でもローンは組めますか?

個人事業主でも、さまざまなローンの利用が可能です。選択肢は大きく分けて、個人の信用力を重視する「個人向けローン」と、事業実績を評価する「事業者向けローン」の2つがあります。

事業者向けローンの審査では、特に事業の安定性が重視されるため、開業して間もない場合は事前準備に工夫が必要です。たとえば、正確な確定申告書の作成や、資金の使い道を明確にした事業計画の策定などを入念に行うことで、審査通過の可能性を広げられるでしょう。

Q.銀行融資を受ける際に必要な書類は何ですか?

銀行融資では、事業の透明性を証明するための書類が求められます。金融機関や融資の種類によって異なりますが、一般的に必要となる主な書類は以下のとおりです。

- 事業計画書(資金計画や返済計画などを含む)

- 資金繰り表

- 納税証明書

- 事業用口座の通帳

- 印鑑証明書

- 確定申告書(青色申告決算書や収支内訳書)

- 本人確認書類(運転免許証やマイナンバーカードなど)

上記のほか、状況に応じて、開業届の控えや見積書・契約書(資金の使い道を裏付ける書類)を提出する場合もあります。事業の実態を示せるよう準備を整えておきましょう。

Q.開業直後や赤字でも利用できるローンはありますか?

開業直後や赤字決算の場合、支払い能力の証明が難しいため、一般的に審査は厳しい傾向にあります。しかし、事業の将来性や個人の信用力に基づき「返済能力がある」と判断されれば、ローン審査に通る可能性があります。

たとえば、消費者金融のビジネスローンや、担保の価値を評価する不動産担保ローンなどは、利益状況が厳しくても審査の対象になりやすい商品です。また、一時的な赤字であっても、客観的な資料で改善の見通しを示せれば、前向きに検討されるケースもあります。自身の状況に合うローンを選び、返済能力をアピールすることが重要です。

※本記事は2026年3月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。