個人事業主は消費税を免除できる?免税事業者になる条件を解説 | レバテックフリーランス

個人事業主は消費税を免除できる?免税事業者になる条件を解説

個人事業主になると、消費税の申告・納税を行う必要があります。しかし「そもそも消費税って免除されるケースもあるの?」「課税事業者になったらどんな手続きが必要なの?」と不安に感じている方もいるのではないでしょうか。

この記事では、個人事業主の消費税について解説します。免除になる条件や課税事業者になった場合の計算方法なども解説しますので、ぜひ参考にしてみてください。

免税事業者であれば個人事業主は消費税が免除される

個人事業主は、免税事業者であれば消費税が免除されます。免税事業者とは、消費税の申告や納付を免除されている事業者のことを指します。

免税事業者は、消費税の計算や申告が不要になるため、事務作業が軽減されます。また、消費税を納める必要がないため、その分の資金を事業に投資したり、運転資金に充てたりすることができるといったメリットもあります。

消費税のしくみについては、国税庁のホームページを参照してください。

消費税のしくみ|国税庁

個人事業主が支払う税金について詳しく知りたい方は、下記の記事も参考にしてみてください。

個人事業主の税金|裏技的な節税、いついくら払うかシミュレーション

個人事業主が免税事業者になる条件

個人事業主は、特定の条件を満たすことで消費税が免除される場合があります。

以下で、免税事業者になるための条件を詳しく解説します。

開業2年以内である

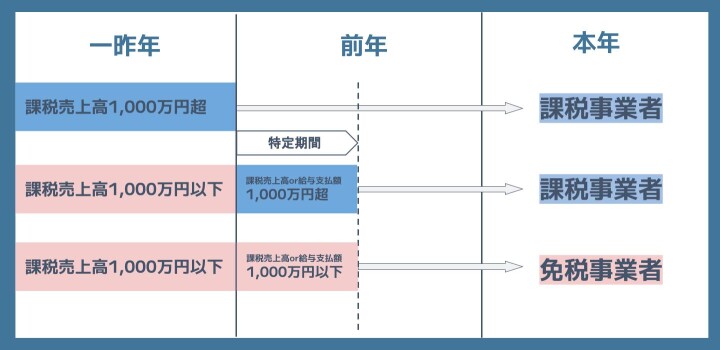

開業2年以内は、免税事業者となります。基準期間および特定期間における課税売上高が存在しないためです。課税売上高とは、消費税の対象となる売上高のことを指します。

ただし、資本金が1,000万円以上の場合は、課税事業者となるので注意してください。

課税売上高1,000万円以下である

個人事業主の消費税の免税基準は、課税売上高が1,000万円以下であることです。2年前の1月1日から12月31日までの課税売上高が1,000万円を超えると、消費税が課税されるようになります。

なお、課税売上高が1,000万円以下でも、特定期間(前年の1月1日から6月30日)の課税売上高が1,000万円を超える際も課税事業者となるので注意しましょう。

詳しくは国税庁のホームページを確認してみてください。

No.6501 納税義務の免除

消費税課税事業者選択届出書を提出していない

通常、課税売上高が1,000万円を超えると、消費税課税事業者選択届出書を提出して課税事業者となる必要があります。しかし、提出は任意のため、提出をしていないと免税事業者のままになるのです。

なお、提出をしなかった場合でも、課税売上高の判定によって自動的に課税事業者となることがあります。

消費税課税事業者選択届出書の手続きについては、国税庁のホームページを参照してください。

D1-4 消費税課税事業者選択届出手続|国税庁

個人事業主(フリーランス)に消費税が課される条件については、下記の記事でも詳しく解説しています。

フリーランスに消費税が課される条件とは?インボイス制度の影響も解説

課税事業者になった場合の消費税の計算方法

課税事業者になった場合、原則課税方式、簡易課税方式、2割特例のいずれかで消費税を計算します。

下記で計算方法を解説します。

原則課税方式

原則課税方式では、受け取った消費税から、実際に支払った消費税を差し引いて、納付すべき消費税額を計算します。

計算方法は、「売上にかかる消費税額-支払った消費税額=消費税の納税額」となります。

簡易課税方式

簡易課税方式では、業種ごとに定められた「みなし仕入れ率」を用いて、納付すべき消費税額を計算します。

主な事業とそのみなし仕入率は下記のとおりです。

| 主な事業 | みなし仕入れ率 |

|---|---|

| 卸売業 | 90% |

| 小売業 | 80% |

| 鉱業、建設業、製造業 | 70% |

| 飲食店業 | 60% |

| 金融・保険業 、 サービス業(飲食店業を除く) |

50% |

| 不動産業 | 40% |

参照:No.6509 簡易課税制度の事業区分|国税庁

計算式は、「預かった消費税額ー(預かった消費税額×みなし仕入率)=消費税の納税額」となります。

たとえば、小売業を営む個人事業主の売上高が500万円であった場合は下記の計算式となり、納税する消費税額は10万円となります。

- 預かった消費税額:50万(消費税率10%)

みなし仕入れ率:80%

50万ー(50万×80%)=10万

2割特例

インボイス制度のために課税事業者となった場合は、2割特例を適用することができます。2割特例を適用すると、納税額の8割が免除されるといったメリットがあります。

計算式は、「売上にかかる消費税額×20%=消費税の納税額」です。

ただし、2割特例が適用されるのは、2026年9月30日までのため注意しましょう。2026年10月1日から2029年9月30日までの3年間は控除が5割となり、2029年10月1日以降は制度自体が終了します。

個人事業主が消費税を納める方法

課税事業者である場合、原則として、確定申告を通じて消費税を納付する必要があります。

消費税の申告期限は、課税期間の翌年の3月31日です。期限内に申告・納付を行わない場合は、延滞税や加算税などのペナルティが課される可能性があるので注意しましょう。

消費税の申告方法

消費税の申告は、確定申告書に必要事項を記載し、税務署に提出することで行います。申告書には、事業年度の課税売上高や課税仕入れ、適用した計算方法などを記載する必要があります。

消費税の納付方法

消費税の納付方法は、銀行振込やコンビニエンスストアでの支払いが一般的です。納付書の入手方法は、税務署で入手する方法やオンラインで作成する方法などがあります。

消費税の詳しい申告方法については、国税庁のホームページをご覧ください。

【消費税及び地方消費税の申告等】|国税庁

個人事業主が消費税を抑えるためのポイント

ここでは、個人事業主が消費税を抑えるためのポイントを紹介します。

- 経費を適切に計上する

- 事業に合わせた課税方式を選択する

- 税理士に相談する

下記でそれぞれ紹介します。

経費を適切に計上する

基本的に、課税事業者となるのは、特定の期間で課税売上高が1,000万円を超えた場合です。そのため、課税売上高1,000万円に近い場合、経費を適切に計上することで、課税対象となる売上高が減り、消費税の納税義務がなくなる可能性があります。

経費として計上できる項目は多岐にわたるため、漏れなく計上することが重要です。

以下のような費用は経費として計上できる可能性があるので、確認してみてください。

- 事務用品費

- 消耗品費

- 旅費交通費

- 広告宣伝費

事業に合わせた課税方式を選択する

前述したように、個人事業主は消費税の課税方式として、「原則課税」と「簡易課税」を選択できます。

| 課税方式 | 概要 | メリット | デメリット |

|---|---|---|---|

| 原則課税 | 実際に支払った消費税を計算する | 売上高が大きく、仕入が多い場合に有利になる | 会計処理が複雑である |

| 簡易課税 | 決められたみなし仕入率で計算する | 会計処理が簡素化できる | 売上高が小さく、仕入が少ない場合に不利になる |

どちらの課税方式が有利かは、事業内容や規模によって異なります。一般的に、売上高が大きく、仕入が多い事業者に原則課税が、売上高が小さく、仕入が少ない事業者には簡易課税が適していると言われています。

事業規模や内容、過去の売上などを考慮し、納税額が低くなる課税方式を選択しましょう。

税理士に相談する

消費税について不安な場合は、税理士に相談することをおすすめします。消費税に関する法令は複雑であり、解釈が難しい場合があるためです。

特に、以下のような場合には、税理士への相談が有効です。

- 消費税の課税事業者となるか迷っている

- 課税方式の選択に悩んでいる

- 経費の計上について不明点がある

税理士に相談することで、消費税に関する疑問を解消し、消費税額を抑えるための適切な処理を行うことができるでよう。

レバテックフリーランスでは、税理士を無料で紹介するサービスを行っています。消費税の確定申告のほかにも、節税対策の相談もすることができるので、ぜひ登録をご検討ください。

※本記事は2024年5月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。