フリーランスは消費税の納税が義務?インボイス制度の影響を解説 | レバテックフリーランス

フリーランスは消費税の納税が義務?インボイス制度の影響を解説

「インボイス制度が導入されて、フリーランスは消費税の納税が必須になったの?」と思っている方がいるのではないでしょうか。

この記事では、フリーランスが消費税を支払う必要がある条件を紹介していきます。さらに、インボイス制度がフリーランスに与える影響や、消費税を納税する際の申告・納付の流れを解説します。消費税に関する疑問を解消したい方は、ぜひ参考にしてください。

記事の監修者

新井 智美

トータルマネーコンサルタント ファイナンシャルプランナー

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

フリーランスは消費税を支払う必要がある?

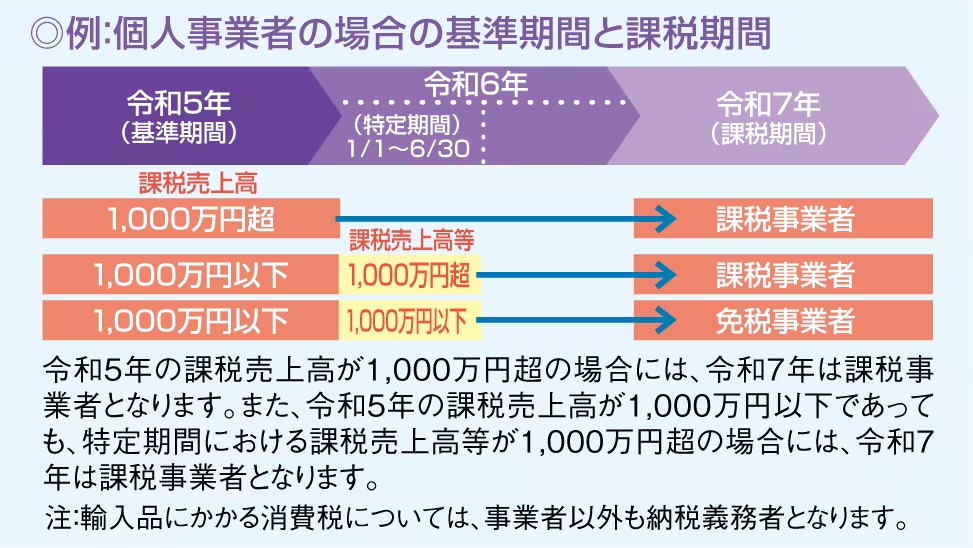

フリーランスが消費税を支払う必要があるかどうかは、年間の課税売上高などによって決まります。以下のいずれかに該当する場合は、消費税を納税しなければなりません。

- 2年前の課税売上高が1,000万円以上

- 1年前の1月1日から6月末までの課税売上高が1,000万円以上

- 消費税課税事業者選択届出書を提出した場合

開業1年目は2年前の課税売上高が存在しないので、消費税は自動的に免除されます。開業2年目も2年前の課税売上高がないため、1年前の1月1日から6月末までの期間を基準として消費税の納税が必要かどうか決まります。

引用元 : 消費税のしくみ|国税庁

上記のように、2年前の課税売上高が1000万円を超えたフリーランスは、2年後には消費税の納税が必要な課税事業者となります。2年前の課税売上高が1000万円以下だった場合も、特定期間(1/1~6/30)の課税売上高が1000万円を超えると課税事業者になるので注意が必要です。

また、消費税課税事業者選択届出書を提出している場合は、売上高に関わらず消費税の納税義務が生じます。

消費税を含む業務委託の税金に関する情報は以下の記事で紹介していますので、ご覧ください。

業務委託の税金を解説!計算方法や確定申告・源泉徴収について

個人事業主の消費税とは?課税事業者になるタイミングや計算方法を紹介

そもそも消費税とは

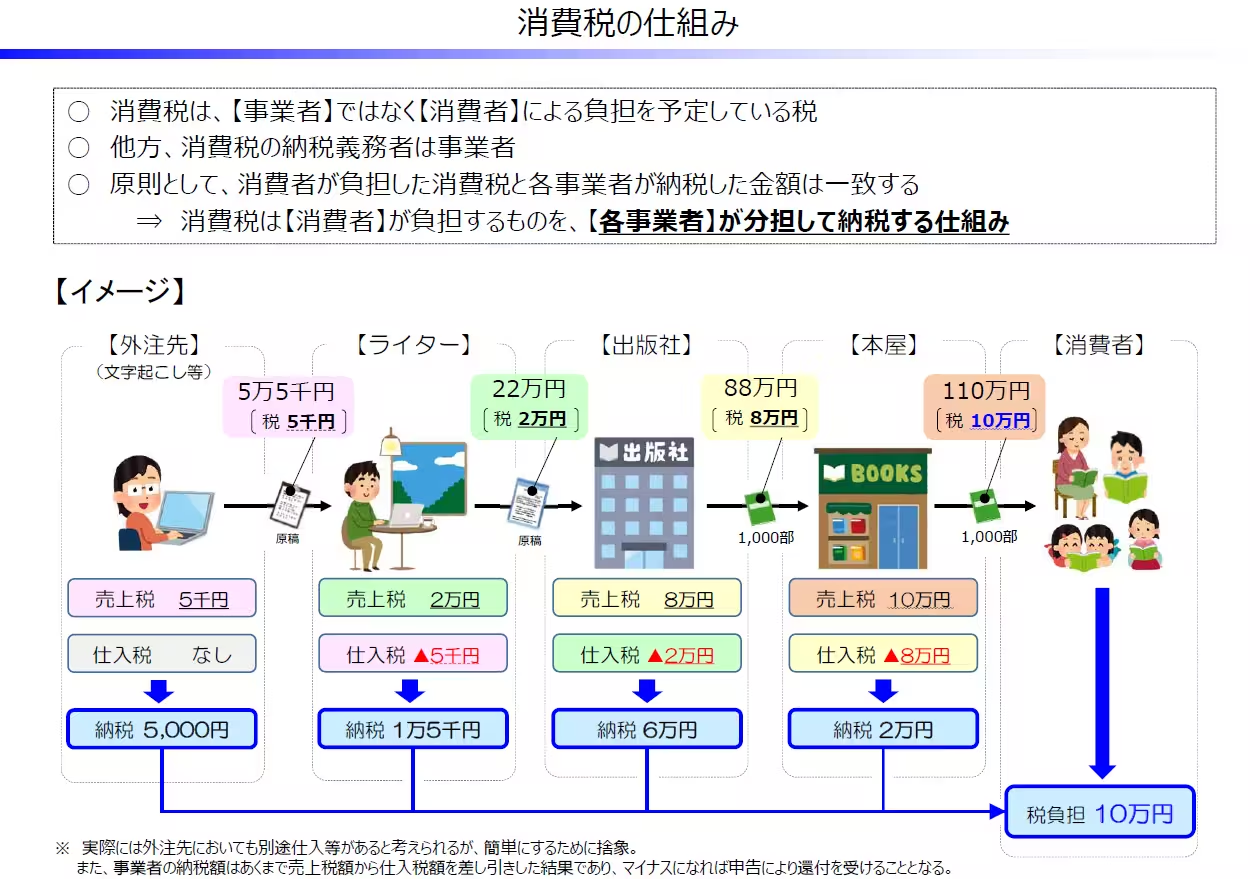

消費税は、商品やサービスの消費に対して課される間接税です。現在の税率は、標準税率が10%、食料品などに適用される軽減税率が8%となっています。

引用元 : Q&A ~身近な税について調べる~|財務省

消費税は最終的に消費者が負担しますが、上の画像のように事業者が預かり、納税する仕組みです。フリーランスが商品やサービスを提供する場合は、消費税の納付は事業者であるフリーランスが行います。

消費税の大きな特徴は、事業者が仕入れ時に支払った消費税(仕入税)を、販売時に受け取る消費税(売上税)から差し引いて納税額を計算する仕入税額控除の仕組みです。たとえば、100万円の商品を仕入れて(消費税10万円)、150万円で販売した(消費税15万円)場合、納税額は「15万円(売上税)-10万円(仕入税)=5万円」となります。

このように、仕入税額控除を利用することで、事業者が実際に納付する消費税は、売上に対する消費税から仕入れにかかる消費税を差し引いた額となります。

インボイス制度がフリーランスに与える影響

2023年10月にインボイス制度が導入されたことにより、フリーランスは適格請求書発行事業者になるかどうかの判断を迫られることになりました。

そもそもインボイス制度とは「適格請求書等保存方式」の通称で、8%・10%の複数税率に対応した消費税の仕入税額控除の方式です。インボイス制度では、買い手側が仕入税額控除の適用を受けたい場合、売り手側の適格請求書発行事業者が発行するインボイス(適格請求書)を保存しなければなりません。

インボイスは適格請求書発行事業者のみが発行できるため、取引先が仕入税額控除を受けるには、フリーランス側が適格請求書発行事業者に登録する必要があります。登録は課税事業者のみが行えるため、これまで免税事業者だったフリーランスも、取引継続のために課税事業者となる選択を迫られる場合があるでしょう。取引先によっては、適格請求書発行事業者であることを取引条件とするケースが考えられるからです。

そのため、フリーランスはインボイスへの対応として、以下のいずれかを選ばなければなりません。

- 取引が減る可能性を理解したうえで免税事業者であることを選ぶ

- 免税事業者から課税事業者になりインボイスの発行に対応する

どちらが良いかは消費税額や取引状況を総合的に見て判断しましょう。

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

消費税の申告・納税手続きの流れ

フリーランスが課税事業者となった場合、納税する消費税額を計算し、確定申告を行う必要があります。以下を読んで、消費税の申告・納税の流れを確認しておきましょう。

1.納付する消費税額を計算する

消費税の納税義務があった場合、以下のいずれかの計算方法で納税額を算出します。

- 本則課税

- 簡易課税

本則課税での計算方法

本則課税(一般課税)は消費税の標準的な計算方法で、実際の取引に基づいて消費税額を計算します。

本則課税はどの事業者でも使うことができ、課税売上高にかかる消費税額から仕入れにかかる消費税額を差し引いて納税額を算出します。具体的な計算式は以下のとおりです。

消費税納付額=(課税売上高×10%もしくは8%)-(課税仕入高×10%もしくは8%)

課税売上高にかかる消費税額と仕入れにかかる消費税額は、それぞれ10%(標準税率)と8%(軽減税率)の税率ごとに区分して計算しましょう。

本則課税で計算を行う際は、仕入れの記録が記載された帳簿や仕入れに関する請求書などの保存が義務づけられています。小規模事業者には事務負担が大きくなる可能性もありますが、実際の取引実態に即した納税ができる点が長所です。

簡易課税での計算方法

簡易課税は小規模事業者の事務負担を軽減するための計算方法で、売上にかかった消費税に業種ごとに定められたみなし仕入率を掛けて、仕入れの税額計算を行います。簡易課税は、基準期間の課税売上高が5,000万円以下で、課税期間が始まる前日までに「消費税簡易課税制度選択届出書」を提出していれば選択できます。

計算式は次のとおりです。

消費税納付額=(課税売上高×10%もしくは8%)-(課税売上高×10%もしくは8%×みなし仕入率)

簡易課税ではみなし仕入率を使用するため、実際の仕入れや経費は計算しなくても求められます。

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

消費税の課税には「本則(原則)課税」と「簡易課税」の2種類があり、どちらを選ぶべきか迷うケースもあるでしょう。その際には消費税の仕入控除額と自分の業種を考慮し、自分が有利になるケースを選ぶことが大切です。

たとえば、Webデザイナーやライター、士業などの業種は実際に支払った経費が少ない場合でもみなし仕入率50%で控除計算ができるため、簡易課税を選ぶことで本則課税より納税額が減る可能性があります。商品の仕入が多い卸売業や小売業などの業種はみなし仕入率が高いため、本則課税で実際の控除額を計算した方が最終的な納税額を減らすことが期待できます。

そのため、仕入や経費が少ない業種(Webデザイナーやライターなど)は簡易課税を選んだ方がいいでしょう。そうすることで複雑な計算や帳簿管理といった手間も省けます。逆に仕入(材料費や外注費など)が多い卸売業や小売業などは、本則課税を選択し、実際の仕入控除額をきちんと計算した方が消費税負担を抑えられる可能性があります。

ただし、最終的にどちらを選ぶかは実際に試算して決めましょう。特に簡易課税を選択すると2年間は原則として変更できないため注意が必要です。

参考:

No.6505 簡易課税制度|国税庁

No.6509 簡易課税制度の事業区分|国税庁

2:確定申告を行う

確定申告では、1月~12月の1年間の消費税の納税額を計算する必要があります。フリーランスの場合は、その年の翌年の3月31日までに申告を行わなくてはなりません。

申告に必要な消費税申告書を用意し、必要事項を記載して税務署に提出しましょう。e-Taxを利用した電子申告や郵送での提出も可能です。

消費税の申告を怠ると、加算税や延滞税などのペナルティを課されるおそれがあるので、期限を過ぎないように気をつけてください。初めて消費税の申告をする場合は、税理士に相談するか、税務署の無料相談を利用するのもおすすめです。

節税についての知識を身につけたい場合は、以下の記事を参考にしてください。

フリーランスの節税対策!損をしないための経費と控除の知識

参考:消費税及び地方消費税の申告書・添付書類等|国税庁

3:納付を行う

消費税の確定申告が終わったら納付を行いましょう。納付方法は、銀行や郵便局などでの納付、クレジットカードによる納付などさまざまな選択肢があります。

なお、納付に関して税務署から通知書が送られてくることはありません。自身で納税額を確認し納付を済ませましょう。納付の期限は申告の期限と同じ3月31日です。

参考:主な国税の納期限(法定納期限)及び振替日|国税庁

消費税を納税するフリーランスが取引で注意すること

フリーランスが消費税の課税事業者として活動する場合、取引においていくつか注意するべきポイントがあります。ここでは、主な注意点を解説するので、確認していきましょう。

報酬が税込か税別か確認する

フリーランスとして取引を行う際、報酬金額が税込なのか税別なのかを必ず確認しましょう。課税事業者が消費税の請求を忘れると、大きな損失になってしまいます。

中には、クライアントに消費税を請求するのをためらうフリーランスもいるようですが、消費税の支払いは法律で義務付けられているため遠慮する必要はありません。

契約書や発注書に税込・税別の記載がない場合は、取引先に確認するようにしましょう。見積書を作成する際にも、税込・税別の表記を明確にすることで、認識のズレを防げます。

消費税分の減額交渉には安易に応じない

インボイス制度の導入に伴い、取引先から消費税分の値下げを求められるケースが想定されますが、安易に応じると収入減につながるおそれがあるため注意が必要です。

そもそも、サービスや商品に対する消費税の支払いは義務であり、フリーランスは実績の有無や経験の長さに関わらず消費税分の金額を受け取れることになっています。そのため、納得できない場合は減額交渉に応じる必要はありません。

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

インボイス制度に便乗して取引先から値下げ交渉をされた場合は、独占禁止法や下請法に抵触する可能性があります。

独占禁止法とは、取引上の優越的な地位の乱用や、不公正な取引を規制するもので、下請法とは親事業者と下請事業者間での不公正な圧力の行使や報酬の減額を防ぐ目的を持っています。

独占禁止法の観点で具体的に問題となり得る行為としては、「無理矢理値下げを行う」「インボイス発行事業者の登録がなければ消費税の報酬を下げると一方的に通告する」などが挙げられます。また、「インボイス発行事業者の登録をしない場合は今後の取引を打ち切る」といった行為も独占禁止法に抵触します。

さらに、「インボイス発行事業者の登録がなかったことが請求段階で判明したため、消費税相当額を支払わない」「インボイス発行事業者になったから単価交渉を行っても応じてくれない」などは、下請法違反になる可能性があります。

単なる値下げ交渉は違法ではありません。しかし、それを強制したり、交渉に応じなかった場合に報復をしたりすると問題になると覚えておきましょう。

請求書には報酬とは別に消費税額を記載する

課税事業者となったフリーランスは、請求書に報酬額とは別に消費税額を明記することが必要です。特に、適格請求書発行事業者として登録している場合、以下の項目を記載しなければなりません。

- 適格請求書発行事業者の氏名

- 登録番号

- 取引年月日

- 取引内容

- 税抜または税込価格の合計額(税率ごとに計算)

- 適用税率(8%または10%)

- 消費税額(税率ごとに計算)

- 宛名(取引先の名称)

請求書作成ソフトや会計ソフトを活用すれば、これらの要件を満たした請求書を簡単に作成できます。必要事項の漏れがないか不安な場合は、国税庁のインボイス記載事項チェックシートを活用すると良いでしょう。

参考:インボイス記載事項チェックシート|国税庁

消費税以外にフリーランスが納める税金の種類

フリーランスは消費税だけでなく、さまざまな税金を納める義務があります。税金の知識があると、確定申告の手続きがスムーズにできたり、税金を考慮した上で資金管理ができたりするメリットがあるでしょう。

消費税以外に、フリーランスが納める主な税金は以下の通りです。

| 税金 | 内容 |

|---|---|

| 所得税 | 所得に対して かかる税金 |

| 住民税 | 都道府県と市区町村に 支払う税金 |

| 個人 事業税 |

特定の事業を営む個人事業主が 都道府県に支払う税金 |

| 固定 資産税 |

固定資産に対して かかる税金 |

個人事業税は、所得が290万円を超えた場合に支払うフリーランスならではの税金です。税率は業種ごとに定められており、業種によっては税金がかからないこともあります。

固定資産税は、自宅を仕事場にしていて、なおかつ自宅が持ち家である場合に発生します。

フリーランスとして事業を持続するためには、これらの税金を考慮した資金計画を立て、計画的に納税することが大切です。必要に応じて税理士に相談し、専門的なアドバイスを受けることも検討しましょう。

以下の記事では、フリーランスの代表的な職種や独立前に確認したいポイントを紹介しています。これからフリーランスを目指す方はぜひ参考にしてください。

フリーランスとは?代表的な職種や必要な準備、手続きをわかりやすく解説

※本記事は2025年7月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

インボイス発行事業者として登録するかどうかの判断基準は、業種や取引先が大きく影響します。

基本的に、取引先が企業中心ならインボイス発行事業者になったほうがよく、一般消費者中心ならインボイス発行事業者の登録は特に必要ないと考えておきましょう。

具体的な例として、業種がITやWeb関連など取引先が企業中心なら、インボイス発行事業者として登録するべきです。なぜなら登録することにより、信頼性の向上が期待できるほか、新たな取引を獲得できるチャンスが増えるからです。ただし、登録することで課税事業者として扱われるため、消費税納税義務の発生や、請求書の記載事項が増える点がデメリットです。

一方、ハンドメイド商品の販売など取引先が一般消費者中心の業種なら、インボイス発行事業者への登録は取引には特に影響はなく、逆に登録することで消費税の納税義務や事務負担が発生するデメリットの方が大きいといえます。

ただ、現在は一般消費者相手の取引が中心でも、今後の取引先を企業にも拡大する考えがあるなら、登録しておいたほうがよいかもしれません。