副業が雑所得の場合は経費計上できる?経費になるものや確定申告を解説 | レバテックフリーランス

副業が雑所得の場合は経費計上できる?経費になるものや確定申告を解説

副業ブームにより、本業以外で収入を得る人が増えています。一方で、多くの人が直面する課題の一つが「雑所得」の取り扱いです。副業で得た収入が「雑所得」として分類される場合、どのように経費を計上し、確定申告を行えばよいのでしょうか。

この記事では、副業で得た収入が雑所得に該当する場合の確定申告の流れや、経費として認められるもの、認められないものを具体的に解説します。副業の雑所得を正しく理解し、確定申告で損をしないためのポイントをぜひ参考にしてください。

なお、副業の確定申告について、概要を知りたい方はこちらの記事をご覧ください。

副業したら確定申告が必要?ルールや申告方法・節税について分かりやすく解説!

副業が雑所得の場合も経費を計上できる

副業で得た収入は、確定申告の際に「雑所得」として計上する必要があるケースが多く見られます。

「雑所得」と聞くと、経費を計上できないイメージを持つ方もいるかもしれません。しかし、実際には、一定の条件を満たせば、副業が雑所得の場合でも経費を計上することが可能です。

副業が雑所得ではなく「事業所得」となる場合に必要な確定申告の知識については別途こちらの記事をご覧ください。

青色申告とは?やり方や白色申告との違いを解説

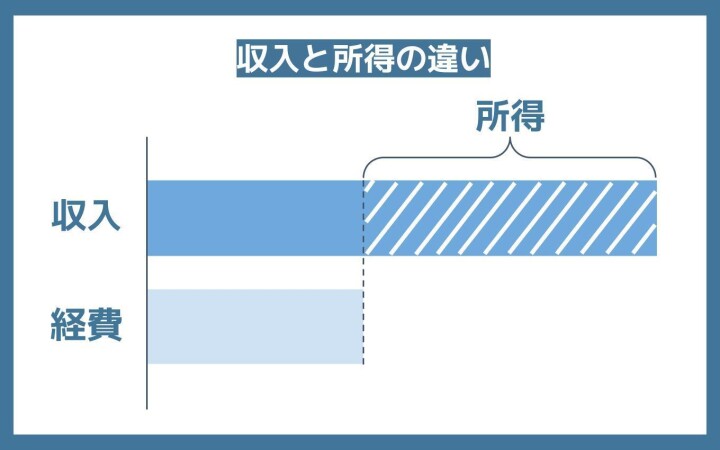

そもそも所得・経費とは?

所得とは、収入から経費を差し引いた金額のことです。副業で得た収入から、経費を差し引いたものが、最終的に課税対象となる所得となります。

では、経費とは一体何でしょうか?

経費とは、収入を得るために直接かかった費用のことを指します。例えば、副業で使う文房具代や、仕事で使用する書籍代などが経費として認められます。

雑所得と事業所得の違いとは?

副業の収入は、「雑所得」または「事業所得」のいずれかに分類されます。雑所得と事業所得の違いは、主に以下の点が挙げられます。

| 区分 | 雑所得 | 事業所得 |

|---|---|---|

| 規模 | 比較的小規模 | 比較的大規模 |

| 営利性 | 必ずしも営利目的ではない | 営利目的である |

| 頻度 | 不定期 | 継続性がある |

雑所得と事業所得の違いについて細かく知りたい方は、会社員の副業はいくらまで雑所得?所得区分の定義や確定申告の注意点を解説の記事も参考にしてみてください。

雑所得の場合でも経費が認められるためには、「収入を得るために直接かかった費用であること」が重要です。例えば、副業でブログを書いている場合、ブログ運営に必要なサーバー代やドメイン代などは経費として認められやすいでしょう。

しかし、プライベートでも使用している部屋の家賃やインターネット接続料金などを、全額経費として計上することは難しいと思われます。

これらの費用を経費計上する場合には、業務に使用した割合に応じて按分するなどの必要があります。確定申告を行う前に、どのような費用を経費として計上できるのか、事前に確認しておきましょう。

参考:No.1500 雑所得|国税庁

副業が雑所得のときに経費計上できるものは?

ここからは、副業が雑所得となる場合に経費計上できるものについて、具体的に紹介していきます。

文房具の費用

副業で資料作成などに使用した、ボールペンやノートなどの文房具代は、経費計上できます。ただし、プライベートとの兼用が難しいものを選びましょう。

例えば、仕事でしか使わないような特殊なペンや、大量の書類をまとめる際に使用する大型クリップなどは、経費として認められやすいでしょう。

パソコンなどの備品費用

業務に使用するパソコンやプリンター、デスクやチェアなども、経費計上の対象となります。ただし、高額な備品の場合は、減価償却が必要となる場合があります。(使用可能期間が1年以上、かつ10万円以上)

減価償却とは、高額な資産を長期間にわたって少しずつ経費として計上していく方法です。法律で定められた耐用年数に応じて、毎年一定の金額を費用に計上していくルールになっています。

オフィスの光熱費

自宅の一室をオフィスとして使用している場合は、その部屋の一部を経費計上できます。

- 電気代

- ガス代

- 水道代

経費計上できる割合は、仕事で使用した割合に応じて計算します。

例えば、10畳の部屋のうち2畳をオフィスとして使用している場合は、光熱費全体の20%を経費計上できるようなイメージです。

オフィスの通信費

インターネット回線や固定電話、携帯電話の料金も、仕事で使用した割合に応じて経費計上できます。また、仕事用の電話回線を別に契約している場合は、その回線の料金は全額経費計上できる可能性が高いです。

仕事で使用した割合を明確にするために、通話記録やインターネットの利用履歴などを残しておくことが重要です。

オフィスの家賃

自宅の一室をオフィスとして使用している場合は、家賃の一部も経費計上できます。光熱費と同様に、仕事で使用した割合に応じて計算します。

ただし、賃貸契約書に「事業用の賃貸物件ではない」といった記載がある場合は、経費として認められない可能性もあるため注意が必要です。

書籍の購入費

副業に関する知識やスキルを習得するために購入した書籍代は、経費計上できます。ただし、趣味や教養を目的とした書籍は、経費として認められにくいでしょう。

具体的には、副業でプログラミングをしている人がプログラミング関連の書籍を購入した場合などは、経費として認められやすいと思われます。

電車などの公共交通機関の料金

副業のために取引先などへ移動する際に利用した、電車やバス、タクシーなどの料金は経費計上できます。

ICカード乗車券を利用している場合は、利用履歴を残しておくことで、経費計上をスムーズに行いやすくなるでしょう。

広告宣伝費

ブログやSNSで自分のサービスを宣伝するための広告費や、チラシやパンフレットの作成費用も、経費計上できます。

ただし、広告宣伝費を経費計上する際は、費用対効果を意識することが重要になります。

参考:No.2210 やさしい必要経費の知識|国税庁

副業の確定申告で経費にならないものとは?

雑所得では通常、経費として認められない項目もいくつかあります。そこで今回は、副業が雑所得となる場合に経費計上できないものの代表例を紹介します。

医療費や生命保険料

医療費や生命保険料は原則として経費計上できません。

なぜなら、これらは副業の収入を得るために直接的に必要とされる費用ではなく、個人的な支出とみなされるからです。

例えば、風邪を引いて病院に行った場合、それが副業の仕事が原因だったとしても、医療費を経費として計上することはできません。また、将来に備えて加入している生命保険料も、副業とは関係なく支払っているので、経費計上は認められません。

スーツの購入などの私的な支出

副業の内容によっては、スーツなどのビジネスウェアが必要となる場合もあるでしょう。しかし、原則としてスーツの購入費用を経費計上することはできません。

これは、スーツが私生活でも着用できるものであるため、副業のためだけに使用されたと証明することが難しいからです。

なお、ここまでに経費に計上できる例、できない例について紹介しましたが、さまざまな理由で例外として扱われることは多い傾向にあります。判断に迷う場合は、税務署や税理士などの専門家にご相談することをおすすめします。

なお、レバテックフリーランスでは、ご利用者に向けて無料で税理士を紹介しております。ご紹介する税理士はフリーランスエンジニアの事情にも通じており、安心して副業案件をお探しいただけます。ご依頼をお考えの方はぜひご連絡ください。

副業を雑所得として確定申告するときの注意点

ここでは、雑所得となる副業の確定申告で特に注意すべき点について解説します。

副業所得が20万円以下でも申告したほうがいい場合がある

副業所得が年間20万円以下の場合、所得税の確定申告は原則不要です。しかし、所得税が還付される可能性がある場合などは、申告を行う方が有利になる場合もあります。

たとえば、医療費控除など、特定の要件を満たせば税金が控除される制度を利用する場合、確定申告が必要になります。副業所得が20万円以下だからといって、必ずしも申告が不要というわけではないことを理解しておきましょう。

【20万円ルール】副業所得20万以下でも確定申告・住民税申告は必要?

家賃・光熱費・通信費などは家事按分が必要

副業を行う際、自宅を仕事場としている場合、家賃や光熱費、通信費の一部を経費として計上することができます。ただし前述の通り、プライベートと仕事の両方で使用しているため、全額を経費にすることはできません。

そこで必要となるのが「家事按分」です。家事按分とは、仕事で使用した割合に応じて経費を計算することです。例えば、仕事部屋として一部屋を専有している場合は、その部屋の床面積が家全体の床面積に占める割合などをもとに、家賃や光熱費を按分します。

家事按分の方法は、明確なルールが定められているわけではありません。そのため、税務調査が入った際に、按分方法の妥当性を問われる可能性もあります。仕事とプライベートの利用割合を明確にし、証拠となる資料を保管しておくことが大切です。

家事按分の計算について詳しく知りたい方はこちらをご覧ください。

【副業の確定申告】家賃や光熱費を経費にする家事按分とは?【図解付き】

経費の証拠書類は一定期間の保管が義務

確定申告では、経費を計上するために、領収書や請求書などの証拠書類が必要となります。これらの書類は、確定申告後も一定期間の保管が義務付けられています。

保管期間は、基本的に帳簿が7年、領収書などの証拠書類が5年となります。(白色申告の場合)

保管期間内に税務調査が入った場合、これらの書類を提示できなければ、経費として認められないリスクがあります。そのため、確定申告後は、書類を整理し、適切に保管する体制を整えておくことが大切です。

参考:個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

副業雑所得の経費計上でよくあるミス

経費を計上する際によくあるミスは主に以下が挙げられます。

- 必要な領収書を保管していない

- プライベートな支出と副業経費を混同する

- 経費として認められない項目を申告してしまう

よくあるミスを防ぐことで、経費計上に時間をかけず副業に時間を費やすことができるでしょう。

必要な領収書を保管していない

副業の経費を申告する際に必要な領収書を保管していないと、経費として認められない可能性があります。

税務調査が入った場合、経費として計上した内容が正しいことを証明するために、領収書やレシートが必須となります。特に、オンラインで購入した商品やサービスの利用明細は、電子データでの保存が必要な場合もあります。

普段から領収書を整理し、経費の根拠を明確にしておくことで、トラブルを未然に防ぐことができるでしょう。

プライベートな支出と副業経費を混同する

プライベートな支出と副業に関連する経費を混同してしまうと、経費として認められないだけでなく、ペナルティを課されるリスクもあります。

日々の支出を細かく分類し、副業に直接関係する費用だけを経費として申告するよう心がけましょう。

経費として認められない項目を申告してしまう

副業の経費として申告できる項目には明確なルールがありますが、この基準を誤解し、認められない項目を経費として申告してしまうケースが少なくありません。

たとえば、趣味で購入した書籍や業務に関係のない交際費などは、原則として経費には含められません。また、副業収益と無関係な支出も経費として計上することが不可能です。

税法などを確認し、申告前に経費の適切性をチェックすることが重要です。

※本記事は2025年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。