フリーランスの手取りの計算方法は?年収別の試算額や節税対策を紹介 | レバテックフリーランス

フリーランスの手取りの計算方法は?年収別の試算額や節税対策を紹介

フリーランスになりたいものの「実際どれくらい手取りを得られるの?」と収入面に不安を感じている人もいるでしょう。フリーランスの手取り額は、一般的に報酬の6~7割程度といわれています。

この記事では、フリーランスの手取り額について、年収別の目安をまとめました。おおよその手取り額を算出するための計算方法や、手取りを増やすための節税対策も詳しく解説します。フリーランスとして独立・開業を考えている方は、ぜひ参考にしてみてください。

フリーランスの手取りは報酬の6~7割程度が目安

フリーランスの手取りは、一般的に報酬の6~7割程度が目安です。しかし、これはあくまでも目安であり、実際の金額は収入や経費の割合、扶養家族の有無など、個々の状況によって異なります。

自分の正確な手取り額を知りたい場合は、課税所得の計算方法や、税金・社会保険料の計算式などを用いて計算することをおすすめします。

課税所得とは、所得税の対象となる所得のことです。課税所得についてより詳しく知りたい方は、以下の公式サイトをご覧ください。

所得税のしくみ|国税庁

フリーランスの課税所得の計算方法

フリーランスの課税所得は、以下の計算で算出できます。

- 収入ー経費=事業所得

事業所得ー所得控除=課税所得

所得控除の代表例である基礎控除は、合計所得金額に応じて下記に定められています。そのほかの控除については所得控除を活用するをご覧ください。

- 2,400万円以下:48万円

- 2,400万円超2,450万円以下:32万円

- 2,450万円超2,500万円以下:16万円

- 2,500万円超:0円

また、青色申告の承認を受け、正規の簿記の原則に従って記帳している場合は青色申告特別控除(最大65万円)を受けられます。この青色申告特別控除に関しては青色申告を行うで詳しく解説します。

参考:

基礎控除|国税庁

青色申告特別控除|国税庁

フリーランスが支払う税金

フリーランスが支払う主な税金には、所得税と住民税、場合によっては消費税と個人事業税があります。

| 税金 | 課税 対象 |

税率 | 納付 方法 |

|---|---|---|---|

| 所得税 (国税) |

1年間の所得 (売上ー経費=所得) |

1年間の所得に基づき、累進課税 (5%~45%) |

前年分の所得税を中間納付し、確定申告時に精算する ※中間納付の方法は、納付書、振替納税、インターネットバンキング、モバイルバンキング、ダイレクト納付、バーコード納付など |

| 住民税 (地方税) |

前年の 所得 |

前年の所得に基づき、所得割(約10%)と均等割(定額)の合計 | 普通徴収(納税通知書により金融機関などで納付)、または特別徴収(報酬から天引き) |

| 消費税 (国税) |

課税対象となる取引(商品の販売、サービスの提供など) | 10%(軽減税率8%の対象品目もある) | 1,000万円以下の場合:原則として確定申告時に申告・納付 1,000万円超の場合:原則として中間申告と確定申告が必要 |

| 個人事業税 (地方税) |

事業所得から必要経費を差し引いた金額 | 事業の種類や所得金額、都道府県によって数%程度 | 都道府県から送付される納税通知書に従い、金融機関などで納付 |

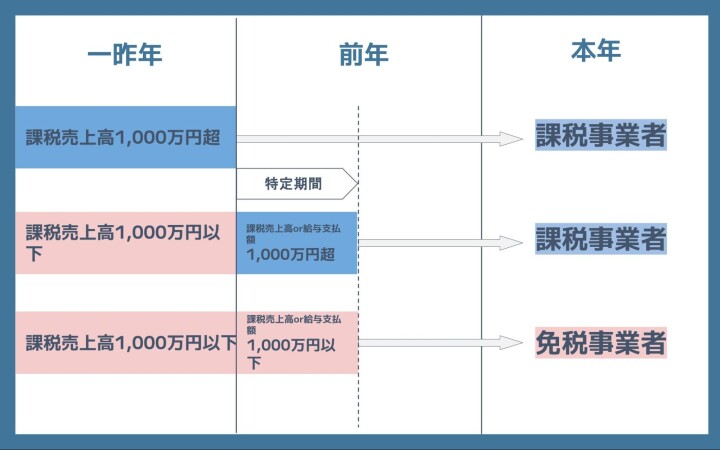

なお、消費税を払うかどうかは、基準期間または特定期間の課税売上高によって決まります。基準期間は前々年を指し、この期間の課税売上高が1,000万円を超えた場合、その翌々年から2年間は課税事業者となります。開業1年目は基準期間がないため、その年の見込みで判断される点には注意しましょう。

特定期間は、前年の1月1日から6月30日までの期間を指します。この期間における課税売上高が1,000万円を超えると、前々年の売上高が1,000万円以下であってもその年の課税期間において課税事業者となります。

個人事業税は、事業所得が290万円以下だと免除されますが、超える場合は超過分に対して課税されます。

各税金の詳細について知りたい方は、以下の公式サイトをご覧ください。

所得税(国税)|国税庁

住民税(地方税)|総務省

フリーランスの報酬から支払う社会保険料

ほとんどのフリーランスの方は、社会保険料を支払う必要があります。主な社会保険料には国民健康保険料と国民年金保険料があり、一定の基準を満たすと介護保険料も支払う必要があります。

| 社会保険料 | 概要 | 算出基準 |

|---|---|---|

| 国民健康保険料 | 病気やケガで病院にかかる際にかかる医療費の自己負担分を軽減するために支払う社会保険料で、医療サービスそのものの対価ではなく、加入者全体の医療費を賄うための費用を国民全員で出し合う相互扶助の仕組み | 前年の所得や世帯の課税状況、扶養家族の人数、居住地の自治体の財政状況などによって決定される |

| 国民年金保険料 | 将来、老齢基礎年金を受け取るために支払う社会保険料 | 前年の所得や付加保険料の有無、国民年金基金への加入状況などを基に算出される |

| 介護保険料 | 介護が必要になった際にサービスを受けるために支払う社会保険料で、40歳以上65歳未満で国民健康保険に加入している場合かつ、後期高齢者医療制度の被保険者でない場合に支払う | 前年の所得、世帯構成、居住地の自治体などによって決定される |

フリーランスはこれらの社会保険料を全額自己負担で支払わなければなりません。

ただし、収入が少ない場合には、保険料の減免制度を利用できる場合があります。減免の基準は市区町村によって異なるため、具体的な金額や条件は各自治体の規定を確認しましょう。

また、減免の計算式についても、一般的には以下のような基準が設けられていますが、具体的な数値は自治体によって異なる場合があります。

| 国民健康保険料 | 全額免除:(扶養親族等の数+1)×35万円+32万円 4分の3免除:88万円+扶養親族等控除額+社会保険料控除額等 半額免除:128万円+扶養親族等控除額+社会保険料控除額等 4分の1免除:168万円+扶養親族等控除額+社会保険料控除額等 |

|---|---|

| 国民年金保険料 | 7割免除:43万円以下 5割免除:43万円+(被保険者数) ×29万円以下 2割免除:43万円+(被保険) ×53.5万円以下 |

詳しくは以下の公式サイトをご覧ください。

国民健康保険の保険料・保険税について|厚生労働省

国民年金保険料の免除制度・納付猶予制度|日本年金機構

【早見表】フリーランスの手取り計算シミュレーション

フリーランスが、自身の収入に応じた手取り額を把握しやすいよう、年収別の手取り額シミュレーションを作成しました。

なお、青色申告特別控除の有無により、手取り金額は変わってきます。そのため、どちらの場合でも参考にできるよう、青色申告特別控除がある場合とない場合の両方のシミュレーションを記載しています。

各年収帯における手取り額の詳細を見ていきましょう。

年収250万円の手取り額

年収250万円のフリーランスの場合、手取り額の目安は約185万円、青色申告特別控除をした場合は約197万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約5万円 | 約0万円 |

| 住民税 | 約10万円 | 約3万円 |

| 消費税 | 約0円 | |

| 個人事業税 | 約0円 | |

| 社会保険料 | 約50万円 | |

| 手取り額 | 約185万円 | 約197万円 |

年収300万円の手取り額

年収300万円のフリーランスの場合、手取り額の目安は約210万円、青色申告特別控除をした場合は約226万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約10万円 | 約3万円 |

| 住民税 | 約15万円 | 約8万円 |

| 消費税 | 約8万円 | |

| 個人事業税 | 約2万円 | 約0円 |

| 社会保険料 | 約55万円 | |

| 手取り額 | 約210万円 | 約226万円 |

年収400万円の手取り額

年収400万円のフリーランスの場合、手取り額の目安は約280万円、青色申告特別控除をした場合は約297万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約18万円 | 約10万円 |

| 住民税 | 約22万円 | 約15万円 |

| 消費税 | 約16万円 | |

| 個人事業税 | 約4万円 | 約2万円 |

| 社会保険料 | 約60万円 | |

| 手取り額 | 約280万円 | 約297万円 |

年収500万円の手取り額

年収500万円のフリーランスの場合、手取り額の目安は約350万円、青色申告特別控除をした場合は約369万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約30万円 | 約20万円 |

| 住民税 | 約30万円 | 約23万円 |

| 消費税 | 約24万円 | |

| 個人事業税 | 約6万円 | 約4万円 |

| 社会保険料 | 約60万円 | |

| 手取り額 | 約350万円 | 約369万円 |

年収600万円の手取り額

年収600万円のフリーランスの場合、手取り額の目安は約420万円、青色申告特別控除をした場合は約439万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約42万円 | 約32万円 |

| 住民税 | 約38万円 | 約31万円 |

| 消費税 | 約32万円 | |

| 個人事業税 | 約8万円 | 約6万円 |

| 社会保険料 | 約60万円 | |

| 手取り額 | 約420万円 | 約439万円 |

年収700万円の手取り額

年収700万円のフリーランスの場合、手取り額の目安は約490万円、青色申告特別控除をした場合は約509万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約56万円 | 約46万円 |

| 住民税 | 約46万円 | 約39万円 |

| 消費税 | 約40万円 | |

| 個人事業税 | 約10万円 | 約8万円 |

| 社会保険料 | 約58万円 | |

| 手取り額 | 約490万円 | 約509万円 |

年収800万円の手取り額

年収800万円のフリーランスの場合、手取り額の目安は約560万円、青色申告特別控除をした場合は約579万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約70万円 | 約60万円 |

| 住民税 | 約54万円 | 約47万円 |

| 消費税 | 約48万円 | |

| 個人事業税 | 約12万円 | 約10万円 |

| 社会保険料 | 約56万円 | |

| 手取り額 | 約560万円 | 約579万円 |

年収900万円の手取り額

年収900万円のフリーランスの場合、手取り額の目安は約630万円、青色申告特別控除をした場合は約649万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約84万円 | 約74万円 |

| 住民税 | 約62万円 | 約55万円 |

| 消費税 | 約56万円 | |

| 個人事業税 | 約14万円 | 約12万円 |

| 社会保険料 | 約54万円 | |

| 手取り額 | 約630万円 | 約649万円 |

年収1,000万円の手取り額

年収1,000万円のフリーランスの場合、手取り額の目安は約700万円、青色申告特別控除をした場合は約719万円です。

| 項目 | 青色申告特別控除なし | 青色申告特別控除あり |

|---|---|---|

| 所得税 | 約98万円 | 約88万円 |

| 住民税 | 約70万円 | 約63万円 |

| 消費税 | 約64万円 | |

| 個人事業税 | 約16万円 | 約14万円 |

| 社会保険料 | 約52万円 | |

| 手取り額 | 約700万円 | 約719万円 |

ただし、これはあくまで概算であり、扶養家族の有無、各種控除の適用など個人の状況によって実際の手取り額は変動します。正確な計算は、税理士などの専門家に相談することをおすすめします。

レバテックフリーランスでは、税理士を無料で紹介するサービスを行っています。手取り額のほかにも、確定申告のやり方に関する相談もすることができるので、ぜひ登録をご検討ください。

フリーランスの手取りを増やすための節税対策3選

フリーランスの方が手取りを増やすには、節税対策をするのがおすすめです。ここでは、代表的な節税対策を3つご紹介します。

経費を漏れなく計上する

フリーランスの方が手取りを増やすためには、事業に関連する経費を漏れなく計上することが大切です。これにより、課税対象となる所得を適正に管理でき、結果として手取り額を増やすことにつながるからです。

国税庁の確定申告書等作成コーナーのよくある質問によると、以下のような項目が必要経費として認められています。

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 損害保険料

- 修繕費

- 消耗品費

上記以外にも経費の対象となる項目は多数あるので、確認したい方は以下の公式サイトをご覧ください。

確定申告書等作成コーナー|国税庁

青色申告を行う

フリーランスが手取りを増やすには、青色申告の活用が効果的な場合があります。

青色申告とは、一定の形式と内容を満たした帳簿を作成し、事業所得や不動産所得を正確に計算することで、青色申告特別控除をはじめとする各種の優遇措置が受けられる制度です。

国税庁の資料によると、青色申告特別控除には以下の3種類があります。適用条件とともにご確認ください。

| 控除内容 | 適用条件 |

|---|---|

| 65万円控除 | 複式簿記で記帳している 貸借対照表と損益計算書を作成している 期限内に申告している e-Taxでの申告または電子帳簿保存をしている |

| 55万円控除 | 複式簿記で記帳している 貸借対照表と損益計算書を作成している 期限内に申告している |

| 10万円控除 | 簡易簿記で記帳している 損益計算書のみ提出している |

これらの控除を受けることで、課税所得を減らし、結果として手取りを増やすことができます。青色申告を行うには、事前に「青色申告承認申請書」を税務署に提出する必要があるので、申請したい年の3月15日までに提出しましょう。ただし、1月16日以降に新たに事業を開始した場合は、事業開始日から2ヶ月以内に提出してください。

ただし、青色申告は白色申告に比べ記帳の手間がかかるため、事業規模や所得額によっては、白色申告の方が有利な場合もあるため、自分の状況に合わせて検討することが重要です。

青色申告特別控除についてより詳しく知りたい方は、以下の記事も参考にしてください。

青色申告特別控除とは?最大65万円の控除を受けるための条件や申請方法

所得控除を活用する

フリーランスの方が手取りを増やすには、所得控除を活用することも重要です。所得控除とは、所得金額から差し引かれる金額のことで、これにより課税所得を減らすことができます。

フリーランスの方が活用できる主な所得控除には、基礎控除以外にも以下があります。

- 社会保険料控除

- 国民年金保険料控除

- 国民健康保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

これらの控除には、適用条件や上限額がある場合もあるため、詳細は税務署や税理士に確認することをおすすめします。

レバテックフリーランスでは、税理士を無料で紹介するサービスを行っています。節税対策の相談もすることができるので、ぜひ登録をご検討ください。

また、各種控除についてより詳しく知りたい方は、以下の記事も参考にしてください。

所得控除は15種類!あなたはどれを受けられる?

※本記事は2025年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。