フリーランスは厚生年金に入れない?老後の年金額を増やす方法とは | レバテックフリーランス

フリーランスは厚生年金に入れない?老後の年金額を増やす方法とは

会社という組織を離れて自由に働くフリーランスは魅力的ですが、一方で将来の備えに不安を感じる場面もあるでしょう。会社員とフリーランスでは、加入する公的年金の種類が変わります。

国民年金のみに加入するフリーランスは、厚生年金を受け取る会社員と比較して、老後の受給額が低くなる傾向にあります。老後を健やかに過ごせるよう、早い段階から対策を講じると良いでしょう。

この記事では、フリーランスの老後資金の問題を解説します。年金額を増やす方法や、国民年金への切り替え手続きについても紹介するので、ぜひ参考にしてください。

フリーランスが厚生年金に加入できない理由

会社員は厚生年金に加入しますが、フリーランスとして独立すると状況が変わります。この章では、なぜフリーランスがこの制度を利用できないのかまとめました。

退職により第1号被保険者へ区分が切り替わるため

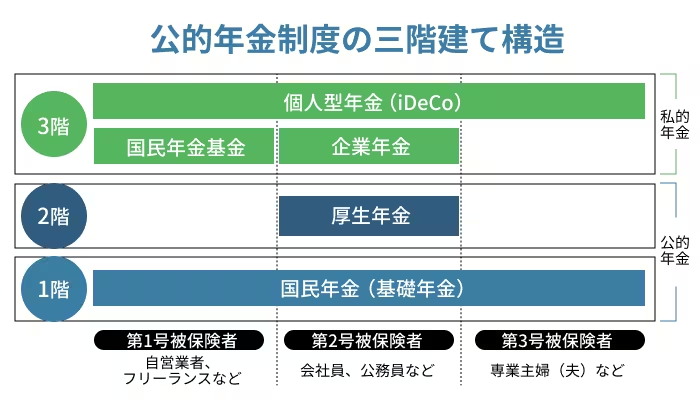

日本の公的年金制度は「3階建て」の構造をしています。1階部分は20歳から60歳までの全員が加入する「国民年金(基礎年金)」です。2階部分は会社員や公務員が上乗せして加入する「厚生年金」を指します。3階部分は企業年金や個人型確定拠出年金(iDeCo)といった私的年金です。

会社員は「第2号被保険者」として、1階と2階の両方に加入しています。退職して独立すると「第1号被保険者」へ区分が変わるため、フリーランスは2階部分である厚生年金の加入資格から外れるのです。

フリーランスの年金の基本について詳しく知りたい人は、以下の記事をご覧ください。

【要対策】個人事業主の年金|支給額や老後の資産対策をまとめて解説

厚生年金の加入条件である雇用関係を満たさないため

厚生年金に加入するには、適用事業所に雇用されていなければなりません。特定の組織に属さず、個人で仕事を請け負うフリーランスはこの枠組みに該当しないため、加入対象から外れます。

自身で法人を設立して役員報酬を受け取る場合、例外として加入できるケースもありますが、フリーランスの形態で活動を続ける限りは、国民年金のみを納めます。

厚生年金がないフリーランスの老後資金の現実

会社員時代の保障がなくなると、将来受け取る金額に差が生じます。この章では、厚生年金がないフリーランスが直面する老後資金の問題について解説します。

会社員よりも年金受給額が低くなる

厚生労働省の資料によると、厚生年金保険(第1号)受給者の平均が約15万円ほどであるのに対し、国民年金受給者は約6万円ほどにとどまるのが現状です。差額は約9万円にのぼり、年間では100万円を越える開きとなります。

会社員は給与に応じた保険料を負担しており、老後は基礎年金に報酬比例部分を加算して受け取れる仕組みです。対して、国民年金のみを納めるフリーランスは納付した期間の長さによって受取額が決まります。そのため、満額納めたとしても合計額が会社員より低くなる傾向にあるのです。

この先、物価の変動や制度の変更が生じた際、受け取れる金額がさらに目減りするおそれも考慮しなければなりません。自身の受取見込み額を把握し、不足分をどのように補うか検討し始める段階といえます。

参考:令和6年度 厚生年金保険・国民年金事業の概況|厚生労働省

公的年金だけでは生活費を賄えない可能性がある

受け取れる年金の月額が約6万円ほどであれば、家賃や食費といった生活費だけで消えてしまうかもしれません。ゆとりある生活を送るための資金を、公的年金のみで賄うのは難しいといえます。

世間では、夫65歳以上、妻60歳以上の夫婦のみの無職世帯において、毎月約5万円の赤字が出ると仮定した「老後2000万円問題」が話題となっています。しかし、これは厚生年金を受け取る会社員の世帯を元に試算されたものです。フリーランスの場合はその前提が崩れているため、さらに多くの蓄えが必要になるおそれがあります。病気による急な出費も想定して、自分自身で備えを厚くしなくてはなりません。

フリーランスの老後に必要な資金について詳しく知りたい人は、以下の記事をご覧ください。

フリーランスの老後資金はいくら必要?積み立て金額や手段・注意点を解説

厚生年金がないフリーランスが年金額を増やす方法

将来の不足分を補うために、公的な上乗せ制度の活用をおすすめします。この章では、老後に受け取る年金を増額するための方法をまとめました。

国民年金基金に加入する

国民年金第1号被保険者が、将来の受取額を増やすための公的な制度です。自身で口数を選択して、毎月の掛け金を支払います。一度加入すると原則として任意脱退はできませんが、口数を増減させるといった支払額の調整は可能です。

支払った掛け金は全額が社会保険料控除の対象となるため、所得税や住民税を抑えられるでしょう。さらに、国民年金基金は終身年金として生涯にわたり受け取れる点が特徴です。万が一早い段階で亡くなった場合でも、遺族に一時金が支払われる型を選択できるので、家族への備えとしても機能します。

参考 : 国民年金基金|国民年金基金連合会

付加年金に加入する

毎月400円の付加保険料を上乗せして納める方法です。受け取る際には「200円×納付月数」の金額が、老齢基礎年金に加算されます。たとえば20年間納めた場合、年間で4万8,000円が受取額に上乗せされる計算です。

老齢年金を2年間受給すれば、支払った保険料の元が取れる設計となっています。市区町村の窓口で申し込むだけで手軽に始められる一方で、国民年金基金との併用はできない点に注意しましょう。

参考 : 付加年金|日本年金機構

iDeCo(個人型確定拠出年金)に加入する

自分で選んだ金融商品を運用し、資産を形成する制度です。掛け金の拠出から運用、受取までにおいて税制上の優遇措置を受けられます。運用益が非課税になるため、通常の投資信託よりも効率よく資産を増やせる可能性がある方法です。国民年金基金と同じく、掛け金は全額小規模企業共済等掛金控除の対象なので、節税効果も期待できます。

iDeCoは、原則として60歳までは資産を引き出せません。一方で、長期的な運用によって、複利の効果を活かし老後資金を準備できる点が魅力です。選ぶ商品によってリスクの度合いが異なるため、自身の許容範囲に合わせた運用が求められます。

参考 : iDeCo公式サイト|国民年金基金連合会

小規模企業共済に加入する

個人事業主のための退職金制度の役割となる方法です。廃業したときや退職したときに、それまで積み立てた共済金を受け取れる仕組みになっています。受け取り方法が一括受取か分割受取、あるいはその併用から選択できる点が特徴です。

掛け金は月額1,000円から7万円までの範囲で選べ、加入後も増減が可能です。全額が小規模企業共済等掛金控除の対象となるため、節税しながら将来に備えたい方に適しています。廃業時だけでなく、老齢給付として受け取る選択肢もあるため、出口戦略の幅が広い点もメリットといえるでしょう。

参照 : 小規模企業共済とは|中小機構

フリーランスが資産形成を始める際の注意点

資産形成の計画を立てる際は、メリットだけでなくリスクも把握しておきましょう。

この章では、フリーランスが資産形成を始める際に注意すべきポイントについてまとめました。

収入変動時に掛金支払いの負担が発生する

iDeCoや国民年金基金などは、毎月決まった金額を積み立てます。そのため、仕事の受注状況によって収入が落ち込んだ際、高い掛け金を設定していると家計を圧迫するリスクがあります。

最初は少ない金額から開始して、余裕があるときに増額を検討すると良いでしょう。iDeCoであれば年に1回は掛け金の変更ができるため、状況に合わせた調整をおすすめします。

投資商品における元本割れの可能性がある

iDeCoは自身で運用商品を選択するため、市場の動きによっては受け取り時の評価額が投資額を下回るかもしれません。リスクを抑えるためにも、10年から20年といった長い期間での運用がおすすめです。

小規模企業共済や国民年金基金といった、受け取り額が比較的安定している制度と組み合わせる方法もあります。複数の仕組みを併用して、リスクを分散させると安心です。

厚生年金から国民年金への切り替え手続き

退職して独立したあとは、自分自身で年金の種別を変更しなければなりません。会社員時代は勤務先が手続きを代行してくれますが、フリーランスは全ての工程を自分で行います。未加入の期間を作らないよう、忘れずに手続きを済ませましょう。

この章では、厚生年金から国民年金への切り替え方法について解説します。

手続きの場所

国民年金への切り替え手続きは、自身が住んでいる市区町村役場の国民年金窓口、または近くの年金事務所で行います。自治体によっては郵送やオンラインでの申請も受け付けている場合もあります。

マイナンバーカードがある場合は、スマートフォンやパソコンでの手続きが可能です。役所の窓口は平日の日中しか開いていない場合が多いため、多忙な方はこの電子申請を活用するのが便利でしょう。一方で、書類の書き方に不安がある場合は、対面で相談できる窓口や年金事務所を利用すると、スムーズに手続きできます。自分に合う申請方法を選び、期限内に完了させましょう。

必要書類

国民年金への切り替え手続きの際は、まず基礎年金番号通知書、あるいは年金手帳などの基礎年金番号を明らかにできる書類を準備します。

これらに加えて、厚生年金の資格喪失日を証明できるものも用意しておきましょう。離職票や健康保険被保険者資格喪失証明書、退職証明書などが該当します。

マイナンバーカードや運転免許証といった本人確認書類も忘れずに持参してください。

退職を証明する書類は、以前の勤務先から送付されるまで時間がかかるケースも珍しくありません。手元に届かないときは、あらかじめ元勤務先の担当部署へ発行時期を問い合わせておくと安心です。必要なものが揃うまで待っていると、手続きの期限を過ぎてしまうおそれもあります。もし手元に届くのが遅れそうな場合は、事前に役所の窓口へ相談しておきましょう。

手続きの期限

国民年金への切り替えは、原則として退職した日の翌日から14日以内までに行うよう定められています。この期間を過ぎてしまっても手続き自体は行えますが、未納期間が発生すると将来の受取額が減るだけでなく、障害年金や遺族年金を受け取れなくなるリスクも生じます。書類の準備を早めに進めて、スムーズに完了させましょう。

国民年金保険料免除制度とは

国民年金には、経済的な事情で保険料の納付が困難な方を対象とした仕組みが存在します。所得が一定基準を超える場合は利用できませんが、退職直後で一時的に収入が途切れる際に役立つ制度です。

もし国民年金を未納のまま放置してしまうと、将来の受給額が減るだけでなく、万が一のときに障害基礎年金といった保障を受け取れなくなるおそれがあります。制度を理解し、自身の状況に合わせて申請を行いましょう。

免除制度

保険料の支払いを抑えつつ将来の受取額を確保したいのであれば、免除制度の活用がおすすめです。これは、本人や世帯主などの所得が一定額以下の場合や失業した際に、保険料の全額、あるいは一部の納付が免除される仕組みを指します。

たとえば、全額免除が承認された期間については保険料を全く納めていなくても、全額納付した場合の2分の1の金額の受け取りが可能です。4分の3、半額、4分の1といった段階的な免除区分も用意されています。

全くの未納状態にするよりも将来の受取額を増やせるため、納付が難しいときは申請を検討しましょう。

参照 : 国民年金保険料の免除制度・納付猶予制度|日本年金機構

猶予制度

50歳未満の方で所得が少ない場合は、納付猶予制度を利用して支払いを先延ばしにする選択肢もあります。本人と配偶者の前年所得が一定以下であれば、申請が承認された場合、要件を満たしている間は猶予期間を継続できる制度です。

猶予制度は20歳から50歳未満までの方が対象となり、支払いを先に延ばして目先の家計への負担を軽減できます。ただし、免除制度とは異なり、猶予された期間の分は将来の年金額には反映されません。

追納すれば受給額を元に戻せるため、10年以内の余裕がある時期に過去の分を納めると良いでしょう。

参照 : 国民年金保険料の追納制度|日本年金機構

高単価案件の獲得で将来の不安に備えよう

国民年金基金やiDeCoといった制度を活用して、将来の備えを厚くするためには、まず手元の収入の安定が前提となります。

自力で営業活動を行うのも一つの手ですが、エージェントを介して案件を獲得する方法もおすすめです。プロの視点で自身のスキルを客観的に評価すれば、市場価値に見合う高単価な仕事に出会える確率が高まるでしょう。

ITやWeb業界の案件を中心に扱うレバテックフリーランスでは、自身の経験を活かせる高単価な案件を提案しています。専任のアドバイザーが参画前から稼働中に至るまで一貫してサポートするため、仕事に専念できるのが特徴です。案件探しだけでなく、福利厚生プログラムを通じて税理士を無料で紹介するサービスも展開しています。

将来への備えを盤石にする第一歩として、まずはお気軽にご相談ください。

レバテックフリーランスの強みについて詳しく知りたい人は、以下の記事をご覧ください。

レバテックフリーランスの強みや特徴は?利用の流れや成功事例も紹介

フリーランスの年金に関するよくある質問

ここでは、フリーランスの年金に関するよくある質問に答えていきます。

Q. 国民年金へ切り替えるにはどのような手続きが必要?

自身が住んでいる市区町村役場や年金事務所で、年金の種別変更の届出を行います。手続きの際は、基礎年金番号を証明できるものや、退職日が分かる離職票、健康保険被保険者資格喪失証明書といった書類を持参してください。届出の期限は退職した日の翌日から14日以内までと定められています。もし窓口へ行く時間が取れないのであれば、郵送やマイナポータルを通じた電子申請を利用するのも一つの手段です。

Q. フリーランスが年金額を増やすにはどんな方法がある?

国民年金基金や付加年金を活用して、基礎年金に一定額を上乗せして受け取る方法があります。さらに、iDeCoで自身の選んだ商品を運用したり、小規模企業共済で退職金代わりの積み立てを行ったりする手段も選べるでしょう。複数の制度を組み合わせて備えを厚くすることも可能です。

Q. 国民年金免除制度を利用できる条件は?

本人や世帯主、配偶者の前年所得が一定の基準を下回っている場合に申請が行えます。経済的に納付が困難な状況であれば、保険料の全額や一部が免除される仕組みです。会社を退職して失業状態にあるときも、特例として認められるケースがあるため、まずは窓口での相談をおすすめします。未納のまま放置せず、受給資格期間を確保しましょう。

Q. 国民年金基金に加入することでどんな節税効果がある?

支払った掛け金の全額が社会保険料控除の対象となり、所得税や住民税を直接的に減らせる効果があります。民間の個人年金保険であれば控除額に数万円の上限が設けられていますが、国民年金基金は納めた全額を所得から差し引けるため、節税の幅が広い点が特徴です。

たとえば、年間の掛け金が30万円であれば、その30万円すべてが所得から控除されます。課税所得の金額にもよりますが、所得税と住民税を合わせて年間で数万円から十数万円ほどの税負担が軽減されるケースも珍しくありません。さらに、将来受け取る年金についても公的年金等控除が適用されるため、出口となる受取時の税負担まで配慮されるというメリットもあります。

Q. 免除や猶予制度で未納分の年金はあとから追納できる?

承認を受けた月から10年以内までであれば、あとから納めて受給額を元に戻せます。追納すれば将来の受給額を増やせるのはもちろん、その年に支払った分が所得控除の対象となり、税金が安くなる効果も得られるでしょう。ただし、3年度目以降の分を追納する際は、当時の保険料に一定の加算額が上乗せされる点に注意してください。

※本記事は2026年4月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。