副業は雑所得になる?確定申告が必要な条件や注意点を解説 | レバテックフリーランス

副業は雑所得になる?確定申告が必要な条件や注意点を解説

「確定申告の準備を始めないといけないけど、副業収入は雑所得として申告するの?」と疑問に思う方は多いのではないでしょうか。

この記事では、副業収入の分類について解説します。確定申告が必要になる基準や、確定申告の前に行うべき準備、手続きの手順についても説明します。副業収入があるけど確定申告のやり方に自信がないという方は、ぜひ参考にしてください。

【雑所得になることが多い】副業で得た収入の分類

副業収入は、「雑所得」として扱われることが多いです。雑所得とは、所得税法に定められたほかの所得区分にあてはまらない所得のことです。

所得税法においては、所得は以下の10種類に分類されるので確認していきましょう。

| 所得の種類 | 概要 |

|---|---|

| 利子所得 | 預貯金や公社債の 利子から生じる所得 |

| 配当所得 | 株主や出資者が法人から受ける 配当などにかかわる所得 |

| 不動産所得 事業税 |

不動産の貸付けから生じる所得 |

| 事業所得 資産税 |

農業、漁業、サービス業などの 事業から生じる所得 |

| 給与所得 | 雇用契約にもとづく労働の対価 として受ける所得 |

| 退職所得 事業税 |

退職によって一時的に受け取る所得 |

| 山林所得 資産税 |

山林を伐採して売ったり、立木のまま 売ったりして得る所得 |

| 譲渡所得 | 資産の譲渡によって生じる所得 |

| 一時所得 事業税 |

福引の賞金品や生命保険の一時金 など一時的な所得 |

| 雑所得 資産税 |

ほかの区分に当てはまらない所得 |

参考:No.1300 所得の区分のあらまし|国税庁

副業収入は雑所得に分類されることが多いものの、働き方や活動の規模によっては、給与所得や事業所得に分類されます。

たとえば、本業とは別にアルバイトで得た副業収入は、給与所得に分類されます。副業で継続的に得ている収入は、事業所得に分類されるケースもあるでしょう。

雑所得と事業所得を区別する基準

副業による収入が、雑所得と事業所得のどちらになるかを判断するポイントは、事業としての継続性があるか否かです。

通常、ネットオークションによる収入や原稿料、講演料など、単発的な収入は雑所得として確定申告を行います。一方、一定の期間にわたって継続的に収入を得ている場合、その収入は事業所得として扱われることがあります。

たとえば、フリーランスエンジニアとして複数の顧客から継続的に仕事を請け負い、事務所を構えて活動している場合は、事業所得として判断されるケースがあるでしょう。

国税庁では、事業所得について以下の見解を示しています。

- 事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と

称するに至る程度で行っているかどうかで判定する。

引用元:法第 35 条((雑所得))関係|国税庁

国税庁は、社会通念上事業として認められる活動による収入は事業所得として区分されるとしています。一方で、取引に関する帳簿がなく、かつ収入金額が300万円を超えない場合は、事業所得として認められないことも示しています。

ただし、収入金額が300万円を下回る場合も、取引を帳簿に記録・保存していれば社会通念上事業を行っていると判断され、概ね事業所得に区分されるケースが多いことも示されています。そのため、副業収入が300万円以下で事業所得として確定申告したい人は、帳簿をつけて保存しておきましょう。

なお、帳簿をつけていても収入金額が僅少である場合や、所得を得る活動に営利性が認められない場合は、事業と認められないこともあります。

フリーランスの給与所得と事業所得の違いについて知りたい方は、以下の記事も参考にしてください。

フリーランスの給与所得と事業所得の違いは?雑所得の意味や確定申告の方法

副業所得別の所得金額の求め方

確定申告が必要かどうかを判断するには、副業による正確な所得金額を把握する必要があります。所得とは、収入から必要経費を差し引いた金額のことです。

ここでは、副業収入の種類別に所得金額の求め方を紹介するので、確認していきましょう。

給与所得

給与所得の金額は、収入から給与所得控除額を差し引いて計算します。副業先から給与をもらっている場合、以下の計算式で所得金額を求めます。

給与所得 = 給与額 - 給与所得控除額

本業で給与所得がある人の場合、本業の所得については本業の勤め先で年末調整を受けます。さらに、副業の給与所得が20万円を超える場合は、本業と副業の所得を合算して所得税の再計算を行いましょう。

事業所得、雑所得

事業所得と雑所得の金額は、収入から必要経費を差し引いて計算します。青色申告を行う場合は、さらに青色申告特別控除額も差し引きましょう。

事業所得または雑所得 = 収入金額 - 必要経費 - 青色申告特別控除額

経費とは、事業を運営するにあたってかかった必要を指します。ITエンジニアであれば、開発用ソフトウェアの購入費用などが該当するでしょう。

不動産所得

不動産所得も、不動産収入から必要経費を差し引いて計算します。不動産収入には、家賃のほかに更新料などが含まれます。

不動産所得金額 = 不動産収入収入 - 必要経費

不動産所得の必要経費に該当するのは、固定資産税や建物の維持に必要な修繕費、管理費などです。火災保険・地震保険などの保険料も経費として計上できます。

なお、不動産所得で赤字が出た場合、給与所得などから控除できる場合があります。ただし、土地等の取得に係る借入金の利子については、別途制限があることに注意が必要です。

副業所得が20万円以上なら確定申告が必要

副業による年間の所得が20万円を超える場合は確定申告が必要です。所得が20万円以下の場合は原則として確定申告を行う必要はありません。

なお、副業による所得が20万円以下でも、インボイス発行事業者(適格請求書発行事業者)に登録している場合は、消費税の申告を行う必要があります。インボイス発行事業者には消費税の納税義務があるため、副業の所得額に関わらず、消費税の申告・納付を行いましょう。

加えて、確定申告を行わない場合も、住民税の申告は必要です。住民税額は確定申告で記載した所得金額をもとに算出されるため、確定申告しない場合は住民税申告を行わなければなりません。

20万円以上の副業所得の確定申告に関しては以下の記事で確認してください。

副業で20万以上稼いだら確定申告が必要!例外や延滞ペナルティについても解説

副業所得20万円以下でも確定申告した方が良いケース

医療費控除やローン控除を受けたい場合は、副業所得が20万円以下でも確定申告が必要になります。

副業がアルバイトやパートなどで所得が源泉徴収の対象である場合も、確定申告を行うのがおすすめです。確定申告を行い年間の所得を正確に算出することで、払いすぎた所得税が還付される可能性が出てきます。

なお、副業で所得税の還付を受けたい場合は、本業で年末調整を受けていても、自分で確定申告を行う必要があります。本業の年末調整では副業分の所得は加味されないため、副業の所得については自分で確定申告を行いましょう。

副業から得た所得が20万円以下の場合、本当に確定申告しなくていいのか?住民税は申告すべきなのか?を確認したい場合は、以下の記事もあわせてご覧ください。

【20万円ルール】副業所得20万以下でも確定申告・住民税申告は必要?

【初心者が知りたい】確定申告に向けて準備すること

確定申告を行う際は、開業届の提出や日常的な経費の計上といった準備が必要です。ここでは、確定申告に向けてやるべきことを紹介するので、副業で確定申告が必要になりそうな方は確認していきましょう。

税務署に開業届・青色申告承認申請書を提出する

副業を始める際は、開業から1ヶ月以内に税務署に開業届を提出しましょう。開業届の提出は必須ではありませんが、開業届を出すことで青色申告ができるようになります。

青色申告を行うと、最大65万円の所得控除を受けることが可能です。簡易簿記より複雑な複式簿記での記帳が必要といった手間はありますが、赤字を3年間繰り越せるなどの特典もあり、節税したい方におすすめです。青色申告を行う場合は、青色申告承認申請書が必要なので、開業届とあわせて提出しておきましょう。

青色申告承認申請書の提出期限は、原則として青色申告をしようとする年の3月15日までです。ただし、1月16日以後に開業する場合は、事業開始の日から2ヶ月以内に提出すれば問題ありません。

以下の記事もあわせてご覧ください。

青色申告と開業届を解説|個人事業主を始めるならば

参考:

A1-5 個人事業の開業届出・廃業届出等手続|国税庁

No.2070 青色申告制度|国税庁

所得税の青色申告承認申請書|国税庁

日頃から経費を計上する

確定申告で節税するには、日頃から経費を計上することが大切です。経費を計上することで課税の対象となる所得が減り、節税につながります。

経費に計上できるものとしては、以下のような例が挙げられます。

- 業務で使用するPCの購入費

- 打ち合わせのための交通費

- 自宅の家賃や光熱費の一部(自宅を仕事場にしている場合)

日頃から経費を記録しておけば、確定申告の時期に慌てて領収書を探したり、計算したりする必要がなくなります。計上の漏れを防ぐためにも、経費は発生した時点で記録を残しておきましょう。

帳簿を作成する

確定申告を行う際は、各種帳簿を作成する必要があります。55万円もしくは65万円の青色申告特別控除を受けるには、以下の作成が必要です。

- 主要簿(仕訳帳・総勘定元帳)

- 補助簿(現金出納帳、売掛帳・買掛帳、経費帳、固定資産台帳など)

青色申告で10万円控除を受ける場合、または白色申告を行う場合は、補助簿のみの作成で構いません。

帳簿作成の負担を減らすには、会計ソフトをつかったり、税理士などの専門家に相談したりするのがおすすめです。税理士への依頼は費用が高額になりがちなので、税務署の無料相談を活用するのも良いでしょう。

参考:税についての相談窓口|国税庁

領収書や請求書を保存する

帳簿や領収書などの書類は、5~7年の間保存することが定められています。保存する書類の種類や期間は白色申告と青色申告で異なるので、詳しくは国税庁のWebサイトを確認してください。

保存方法については、電子帳簿等保存制度にもとづき、紙ではなく電子データとして保存することも可能です。詳しい情報は電子帳簿等保存制度特設サイトで確認できます。

以下の記事では領収書を保存する時の注意点を説明していますのであわせてご覧ください。

領収書の保管でのポイント

参考:

記帳や帳簿等保存・青色申告|国税庁

電子帳簿等保存制度特設サイト|国税庁

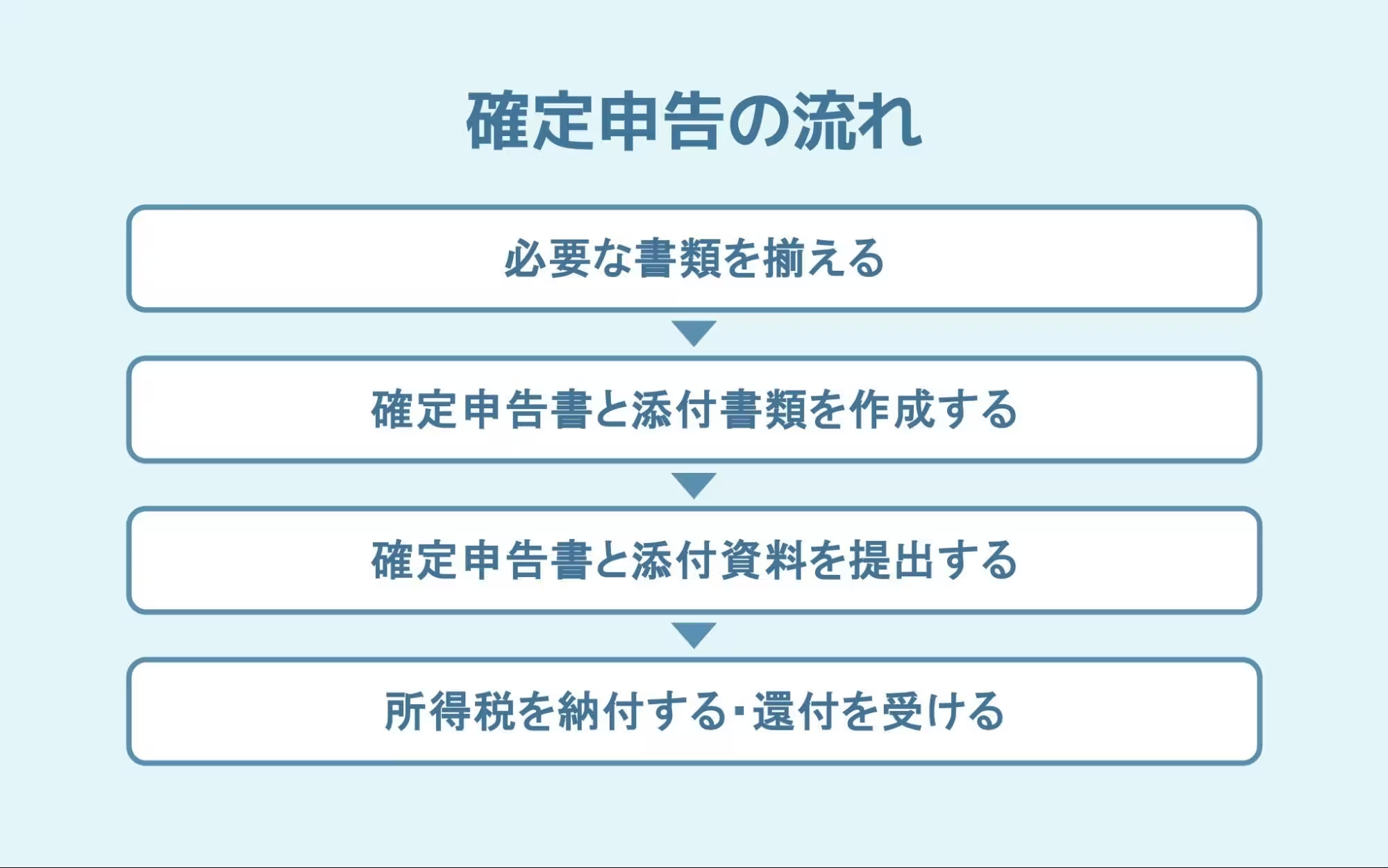

【副業するなら知っておきたい】確定申告のやり方

ここからは、実際に確定申告を行う際の流れを紹介します。揃えるべき書類や作成・提出の方法をまとめたので、副業収入がある方はぜひ確認していきましょう。

(1)必要な書類を揃える

確定申告に必要な主な書類は以下の通りです。

- 確定申告書

- 所得を明らかにできるもの

- マイナンバーカード

- 各種控除証明書

- 銀行口座が分かるもの

このほか、青色申告を行う場合は青色申告決算書を用意しましょう。白色申告の場合は、収支内訳書なども必要です。控除証明書に関しては、本業の年末調整ですでに控除されているものに関しては必要はありません。

(2)確定申告書と添付資料を作成する

次に、確定申告書と添付資料を作成していきます。確定申告書の作成方法は主に3つあります。

- e-Taxを利用して作成する

- 会計ソフトを利用して作成する

- 確定申告書の用紙に手書きで作成する

オンラインの場合は、確定申告書等作成コーナーにアクセスして利用ガイドを確認したうえで作成を進めましょう。もしくは、確定申告に対応した会計ソフトを使っても問題ありません。

手書きする場合は、国税庁のWebサイトから確定申告書をダウンロードします。または、税務署や市町村役場、確定申告相談会場で書類を入手することも可能です。

確定申告書の書き方について詳しく知りたい方は、以下の記事をご覧ください。

【副業の所得税】確定申告の基礎知識からスマホでの提出方法まで徹底解説

参考:

確定申告書等作成コーナー|国税庁

確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

(3)確定申告書と添付資料を提出する

書類が作成できたら、以下のいずれかの方法で提出しましょう。

- e-Taxによるオンライン提出

- 税務署への郵送

- 税務署への持参

確定申告書等作成コーナーで作成した確定申告書は、e-Taxで提出しましょう。会計ソフトで作成した確定申告書もe-Taxでの提出が可能です。

税務署に郵送する場合の送り先は、納税地を管轄している税務署です。分からない場合は、国税庁のWebサイトで検索できます。持参する場合の持ち込み先も同様です。

参考:国税局・税務署を調べる|国税庁

(4)所得税を納付する・還付を受ける

所得税を納める必要がある場合は、口座引き落としやインターネットバンキング、クレジットカード、スマホアプリ決済などの手段で納付します。

還付金がある場合は、申告から3週間~1ヶ月半程度の間に指定した預貯金口座に振り込まれます。

参考:

【税金の納付】|国税庁

【税金の還付】|国税庁

これから副業を始める方で、IT系の仕事に興味がある方は以下の記事をご覧ください。

IT系のおすすめ副業案件は?選び方や月収、メリットを紹介

レバテックフリーランスを使えば、IT系の副業案件の提案を受けられます。希望や経歴を伝えたうえで案件の提案を受けられるので、プロに相談しながら自分に合った副業案件を探したい方はぜひご相談ください。

副業を行う際の注意点

副業を行う際は、会社のルールで副業が許可されているか確認する必要があります。加えて、一定以上の収入を得た際は、確定申告を行わなければなりません。

その理由を詳しく紹介するので、副業を行う方はチェックしておきましょう。

副業は隠しても会社にバレるリスクがある

副業を会社に隠していても、住民税の増額で会社にバレるおそれがあります。副業で収入が増えると住民税も増額します。本業の会社には、住民税額が記載された通知・納付書が送付されるため、税額が増えていると副業をしていると思われる可能性が高いです。

会社の規定で副業が禁止されている場合は、就業規則違反として処分の対象になるかもしれません。リスクを避けるには、職場のルールを確認してから副業に取り組みましょう。以下の記事で注意点も確認してみてください。

副業はバレる?要注意のタイミングや時期・ありえるトラブルのパターンを解説

確定申告しない場合はペナルティが課せられる

確定申告を怠ると、以下のようなペナルティが課せられる可能性があります。

- 無申告加算税

- 延滞税

確定申告の期限までに申告を行わなかった場合は、無申告加算税が課されます。期限後に申告を行ったタイミングに応じて、納付すべき税金に5~15%を乗じた額を納税しなければなりません(納付すべき税額が一定額を超える場合、超えている部分についてはさらに高い割合を乗じる場合があります)。

加えて、期日までに納税しない場合は延滞税が発生するので注意が必要です。延滞税は、本来の納税期限の翌日から納付する日までの日数に応じて、本来納付すべき税額の7.3~14.6%分が課されます。

参考:No.2024 確定申告を忘れたとき|国税庁

※本記事は2025年7月時点の情報を基に執筆しております。

最後に

レバテックフリーランスでは、スキルにあわせた副業案件のご提案が可能です。

「自分のスキルでどのくらい稼げるのか知りたい」

「市場価値を高める方法を知りたい」

上記のようなご相談にもコーディネーターが答えますので、まずは登録してお気軽にご相談ください。

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。