医療費控除の制度とは?還付金額の計算方法や確定申告の手順を紹介 | レバテックフリーランス

医療費控除の制度とは?還付金額の計算方法や確定申告の手順を紹介

「医療費を払った場合、医療費控除を受けられると聞いたけどどうすれば良いの?」と悩んでいる方もいるのではないでしょうか?

この記事では、医療費控除の仕組みを分かりやすく解説します。また、医療費控除を受ける方法や、控除の対象になる項目・ならない項目、還付金額の計算方法、申告の手順なども紹介しています。マイナポータルやe-Taxなどを活用した申請方法についても記載しているので、効率的かつスムーズに手続きを進めたい方は参考にしてください。

医療費控除の制度について

医療費控除は、1月1日~12月31日の1年間に支払った医療費が一定額を超えた場合に、確定申告により税金の還付や軽減を受けられる制度です。

自身だけではなく、生計を一にする配偶者や親族の分も合算して申告できるため、世帯全体で税負担を抑えられるメリットがあります。

医療費控除の申告には、医療費通知書(医療費のお知らせ)や領収書に基づいた「医療費控除の明細書」の作成が必要です。日頃から医療費の領収書を整理・保管し、スムーズな確定申告に備えましょう。

医療費控除の対象要件

医療費控除の対象要件は、所得税法第73条により以下のように定められています。

- 自己または自己と生計を一にする配偶者やそのほかの親族のために支払った医療費であること

- 1月1日から12月31日までの1年間に支払った医療費であること

控除の対象となる金額は、支払った合計額から、入院給付金や出産育児一時金、高額療養費といった保険金等で補填された金額を差し引いて計算します。差し引いた後の実質的な自己負担額が、1年間で10万円を超えた場合に申告が可能です。

ただし、その年の所得が200万円までの方は、所得の5%を超える金額が対象になります。自分がどちらの基準に該当するかを確認し、申告すると良いでしょう。

医療費控除を受ける方法

医療費控除を受けるには、確定申告書の提出が必要です。申告にあたっては、通常の申告書類にくわえて「医療費控除の明細書」を作成し、提出時に添付します。

明細書には、1年間に支払った医療費の領収書を整理して記入します。医療費通知書(医療費のお知らせ)を活用すれば、記入の一部省略も可能です。領収書の提出は不要となっていますが、税務署から提示を求められる場合があるため、5年間は自宅で保存する必要があります。

確定申告書にも必要事項を記入し、医療費控除の明細書を添付して税務署に提出すれば医療費控除の申請は完了です。確定申告書等作成コーナーとe-Taxを利用すれば、自宅からオンラインで申告することもできます。

セルフメディケーション税制との違い

医療費控除と混同しやすい制度に、「セルフメディケーション税制」があります。これは、健康診査や予防接種などの健康維持に取り組んでいる方が、特定の医薬品を購入した際に受けられる税制の優遇制度です。セルフメディケーション税制は、2026年12月31日までの適用となります。

医療費控除とセルフメディケーション税制の主な違いは、以下のとおりです。

| 医療費控除 | セルフメディケーション税制 | |

|---|---|---|

| 対象となる支出 | 医師の診療費・処方薬・入院費など | 特定の医薬品 |

| 控除のライン | 実質負担額が10万円を超えた場合 (所得が200万円までの方は所得の5%を超えた場合) |

特定の医薬品の購入額が12,000円 を超えた場合 |

| 控除の上限 | 200万円 | 88,000円 |

| 申告者の条件 | 特になし | 健康診査や予防接種など 一定の取組が必要 |

なお、両方の制度を併用することはできないため、状況に応じていずれかを選択する必要があります。

参考:

セルフメディケーション税制の対象となる特定一般用医薬品等購入費|国税庁

医療費控除の対象になるもの

医療費控除の対象になるものは幅広く、診療費や処方薬だけではありません。受けられる控除を漏れなく申告するためにも、対象になるものを詳しく把握しておきましょう。

医療費控除の対象になるものの例は、以下のとおりです。

| 項目 | 医療費控除の対象になるものの例 |

|---|---|

| 通院・入院 | ・医師による診療費や治療費 ・入院費(病院で支給される食事代を含む) ・通院のための公共交通機関の運賃 ・療養上の世話を受けるための付添料 |

| 医薬品・医療器具 | ・医師の処方薬代 ・治療や療養に必要な市販薬代(かぜ薬や頭痛薬など) ・義手、義足、松葉杖、補聴器などの購入費 |

| 歯科 | ・虫歯の治療費 ・金やポーセレンを使用した詰め物/被せ物の費用 ・子どもの歯列矯正費(発育を阻害しないためのもの) ・歯科ローンでの治療費(手数料除く) |

| 眼科 | ・レーシック手術費 ・角膜矯正療法の治療費 ・医師が処方した治療用の眼鏡代 (斜視、白内障、緑内障など手術後の機能回復や、 幼児の未発達視力を向上させるためのもの) |

| 妊娠・出産 | ・妊娠中の定期検診、検査、通院費 ・助産師による分べん介助料 ・入院のためのタクシー代 |

| その他 | ・治療目的のマッサージ、はり、きゅう、柔道整復の施術料 ・介護保険制度の自己負担額(一定の施設、居宅サービス) ・医師が必要と認めたおむつ代(要証明書) |

医療費控除の対象にはならないもの

医療費控除の申告を正確に行うためには、対象外の費用についても知っておく必要があります。医療行為に関連していても、すべてが控除の対象になるわけではありません。

医療費控除の対象にならないものの例は、以下のとおりです。

| 項目 | 医療費控除の対象にならないものの例 |

|---|---|

| 通院・入院 | ・自家用車で通院する際のガソリン代や駐車場代 ・入院時の寝巻きや洗面具などの身の回り品の購入代 ・本人や家族の都合で希望した差額ベッド代 ・病院で支給されるもの以外の食事代(出前や外食代) |

| 医薬品・医療器具 | ・病気予防や健康増進のためのビタミン剤やサプリメント代 ・疲労回復を目的とした栄養ドリンク代 |

| 歯科 | ・美容や予防を目的とした歯列矯正やホワイトニングなどの治療費 ・歯科ローンの金利や手数料 |

| 眼科 | ・近視や遠視用の眼鏡、コンタクトレンズの購入費 ・コンタクトレンズの洗浄液といったケア用品代 |

| 妊娠・出産 | ・里帰り出産のための帰省費用 ・無痛分べん講座の受講料 |

| その他 | ・疲れを癒したり体調を整えたりするための マッサージ、はり、きゅう、指圧の施術料 ・健康診断や人間ドックの費用(異常が見つからない場合) ・親族や知り合いなどに支払う付添料 |

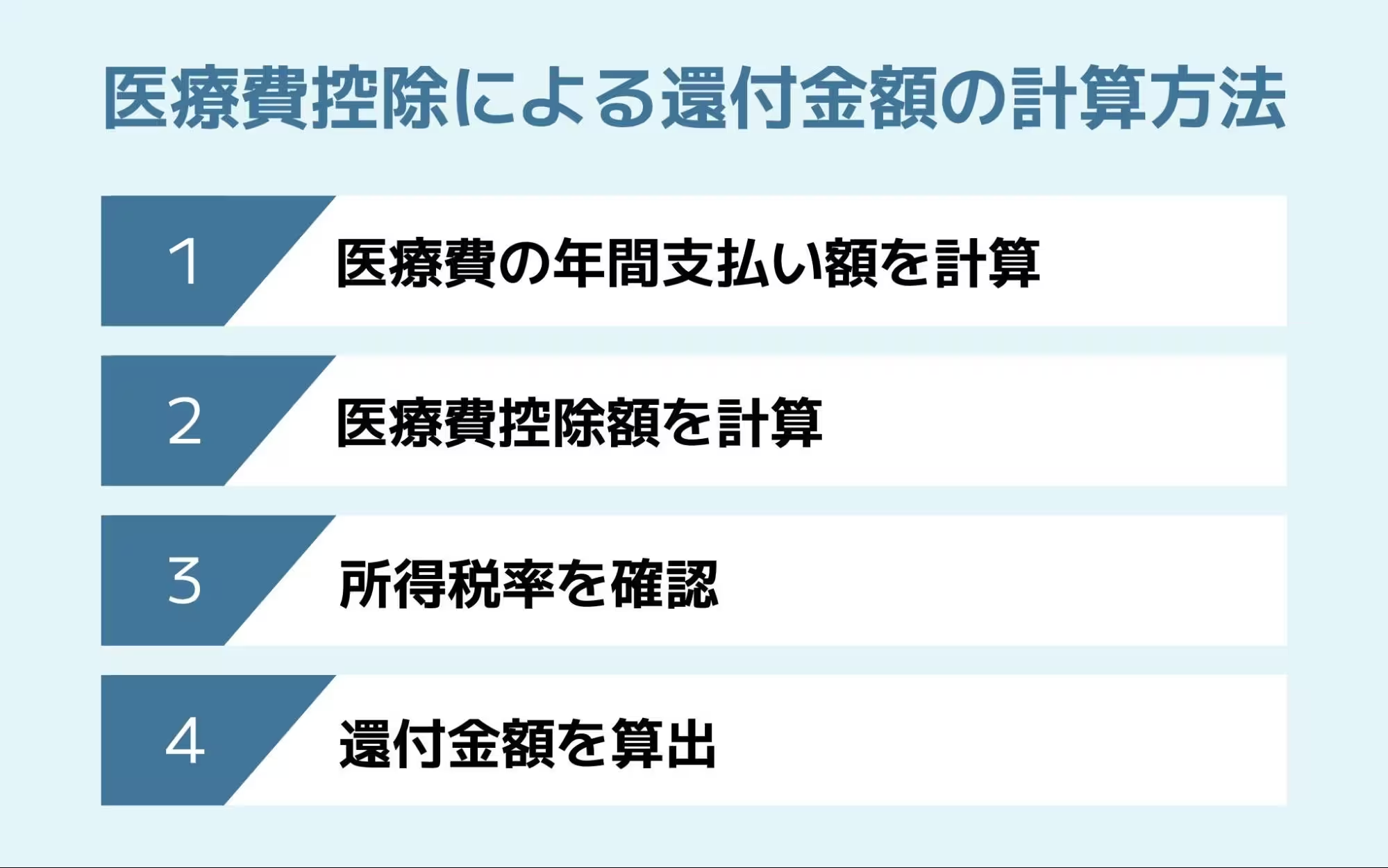

医療費控除による還付金額の計算方法

医療費控除によって実際にいくら税金が戻ってくるのか、4つの手順で確認してみましょう。

医療費控除の制度を利用すると、所得税の還付と住民税の軽減という2つのメリットが得られます。還付金額の計算方法を知っておけば、制度を効果的に利用できるため、家計を支える大きな助けとなるでしょう。

医療費の年間支払い額を計算

まずは、1月1日から12月31日までの1年間に、自身や家族が支払った医療費の総額を計算しましょう。スムーズに計算を行うためにも、日頃から医療費の領収書を整理しておくことをおすすめします。

医療費をまとめる際は、対象になるものと、対象にならないものを正しく判別するよう注意してください。

支払い額の計算には、国税庁が公開している医療費集計フォームを用いると入力がスムーズです。また、領収書の内容をスマートフォンで撮影するだけで手軽に記録・集計ができるアプリを活用すれば、確定申告の準備をより効率的に進められるでしょう。

医療費控除額を計算

次に、実際に控除される額を、以下の計算式で求めます。

-

医療費控除額=(実際に支払った医療費の合計額-保険金等の補填額)-10万円(※1)

(※1)所得の合計額が200万円までの場合は所得の5%

保険金等の補填額には、入院給付金や出産育児一時金、高額療養費などが該当します。補填額は実質的な自己負担ではないため、支払った医療費から差し引いて計算しなければなりません。

なお、計算結果がマイナスになる場合は、医療費控除の対象外です。また、算出された控除額の上限は200万円までと定められています。

所得税率を確認

医療費控除による還付金額を計算するには、自身の所得税率を把握する必要があります。日本の所得税は、課税所得額に応じて税率が段階的に上がる累進課税制度を採用しているため、所得が高いほど税率も高くなります。

ここでいう課税所得とは、収入から経費を差し引いた年間の所得から、社会保険料控除や医療費控除などの所得控除をすべて差し引いた後の金額です。

課税所得に基づいて決定される税率は、以下の表のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参照:所得税の税率|国税庁

なお、所得控除については、以下の記事で詳しく解説しています。

還付金額を算出

医療費控除額と所得税率を確認したら、最後に還付金額を算出します。還付金額の基本的な計算式は以下のとおりです。

-

還付金額=医療費控除額×所得税率

たとえば、医療費控除額が10万円で所得税率が10%の場合、10,000円が還付金額となります。

なお、医療費控除を申請すると所得税が安くなるだけでなく、翌年の住民税も軽減されます。住民税の減税額は、所得に関わらず一律で「医療費控除額の10%」です。所得税の還付だけでなく、翌年の住民税の負担も軽減されることは、医療費控除を利用するメリットといえるでしょう。

還付金額のシミュレーション

ここまでの計算方法をもとに、医療費控除による還付金額を具体的にシミュレーションしてみましょう。

なお、シミュレーションでは、医療費控除額を算出する際の保険金等の補填額や、医療費控除以外の控除はないものとします。実際の所得金額や、ほかの所得控除などによって、還付金額は変動するため、あくまで目安として参考にしてください。

-

【ケース1】家族全員分の医療費を合算して25万円、税率10%の場合

医療費の総額:25万円

医療費控除額:15万円(25万円-10万円)

還付金額:1万5,000円(15万円×10%)

-

【ケース2】医療費が80万円、税率20%の場合

医療費の総額:80万円

医療費控除額:70万円(80万円-10万円)

還付金額:14万円(70万円×20%)

-

【ケース3】所得が180万円、医療費が15万円、税率5%の場合

医療費の総額:15万円

医療費控除額:6万円(15万円-9万円)

※所得が200万円までのため、差し引く金額は所得の5%となります

還付金額:3,000円(6万円×5%)

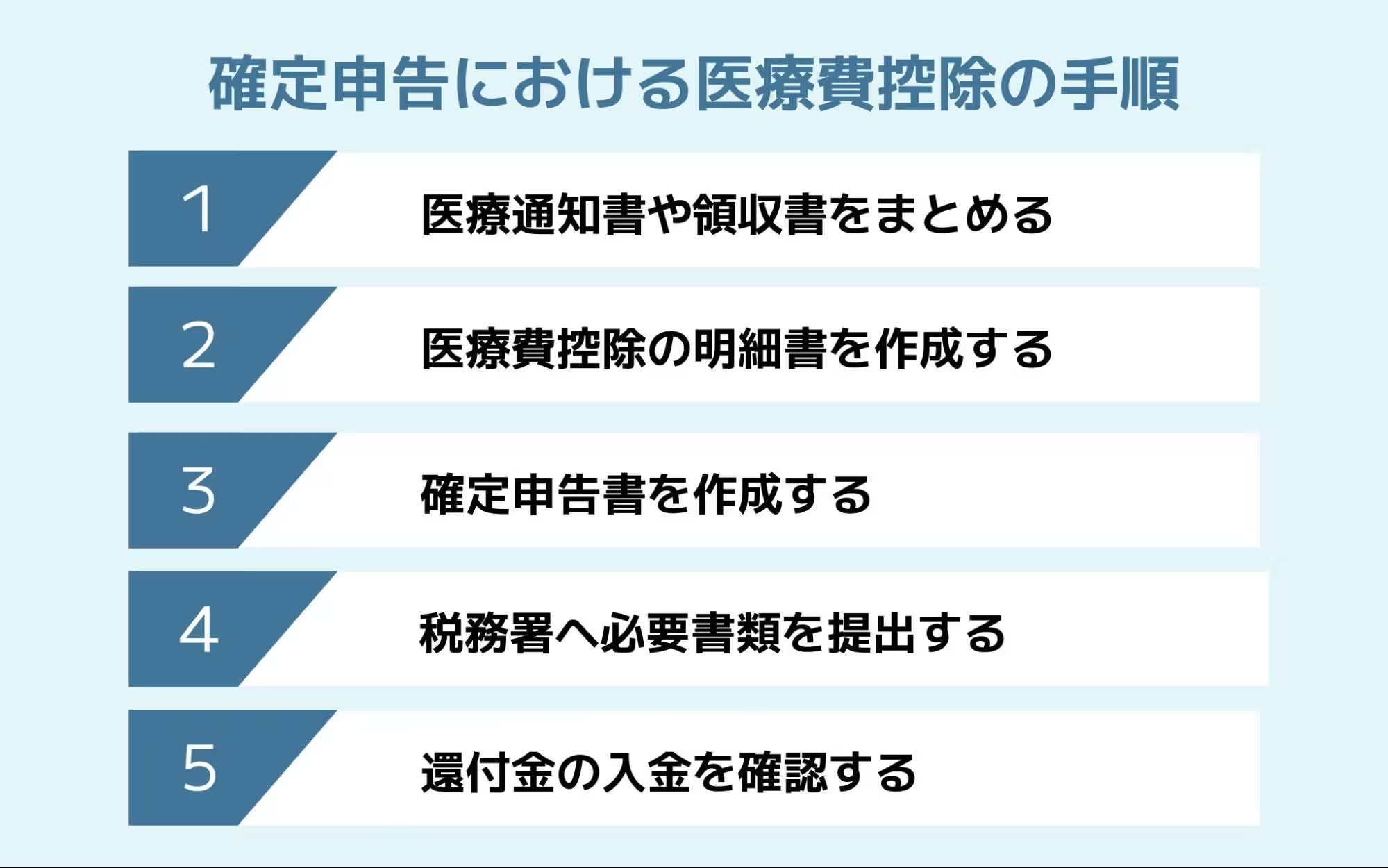

確定申告における医療費控除の手順

医療費控除の確定申告は、必要な書類を準備し、正しく申告書を作成することで、スムーズに進められます。ここでは、確定申告における医療費控除の手順を5つのステップに分けて解説します。

医療通知書や領収書をまとめる

医療費控除の申告には、1年間に支払った医療費の総額を把握する必要があります。まずは、医療通知書(医療費のお知らせ)や領収書などの書類を整理しましょう。

医療通知書は、どの医療機関で、いつ・いくら医療費を支払ったかが記載されたもので、主に1月〜2月頃に保険事業者より郵送で届きます。ただし、マイナ保険証への移行に伴うデジタル化の進展により、通知書の一斉送付を終了する動きが広がっているため、保険事業者の対応を確認しておきましょう。通知書の内容は、政府が運営するオンラインサービス「マイナポータル」で確認できるようになっています。

通知書や領収書をすべて揃えたら、「医療費控除の対象になるもの」で紹介した内容を参考に医療費を集計してください。医療費の総額が10万円(所得が200万円までの方は所得の5%)を超えていれば、次のステップである医療費控除の明細書の作成に進みましょう。

医療費控除の明細書を作成する

医療費控除の申告に必要な書類の整理が完了したら「医療費控除の明細書」を作成しましょう。

明細書に記入する主な内容は、以下のとおりです。

- 医療を受けた人の氏名

- 医療機関等の名称

- 医療費の区分

- 支払った医療費の額

- 保険金等の補填額

前述の医療通知書がある場合は、通知書に記載された合計額を所定の欄に記入して、明細書の原本を添付するだけです。通知書に記載がない領収書の分は、医療を受けた人や医療機関ごとにまとめて集計し、各項目に記入しましょう。

作成に使用した領収書は添付する必要はありませんが、税務署から提示または提出を求められる場合もあるため、5年間の自宅保管が義務付けられています。

なお、明細書の作成は、国税庁の「確定申告書等作成コーナー」を利用して確定申告をする際に、同時進行で進められます。特に、マイナポータルと連携すれば、医療通知書の内容が自動で入力されるため、ミスや手間を減らせて便利です。

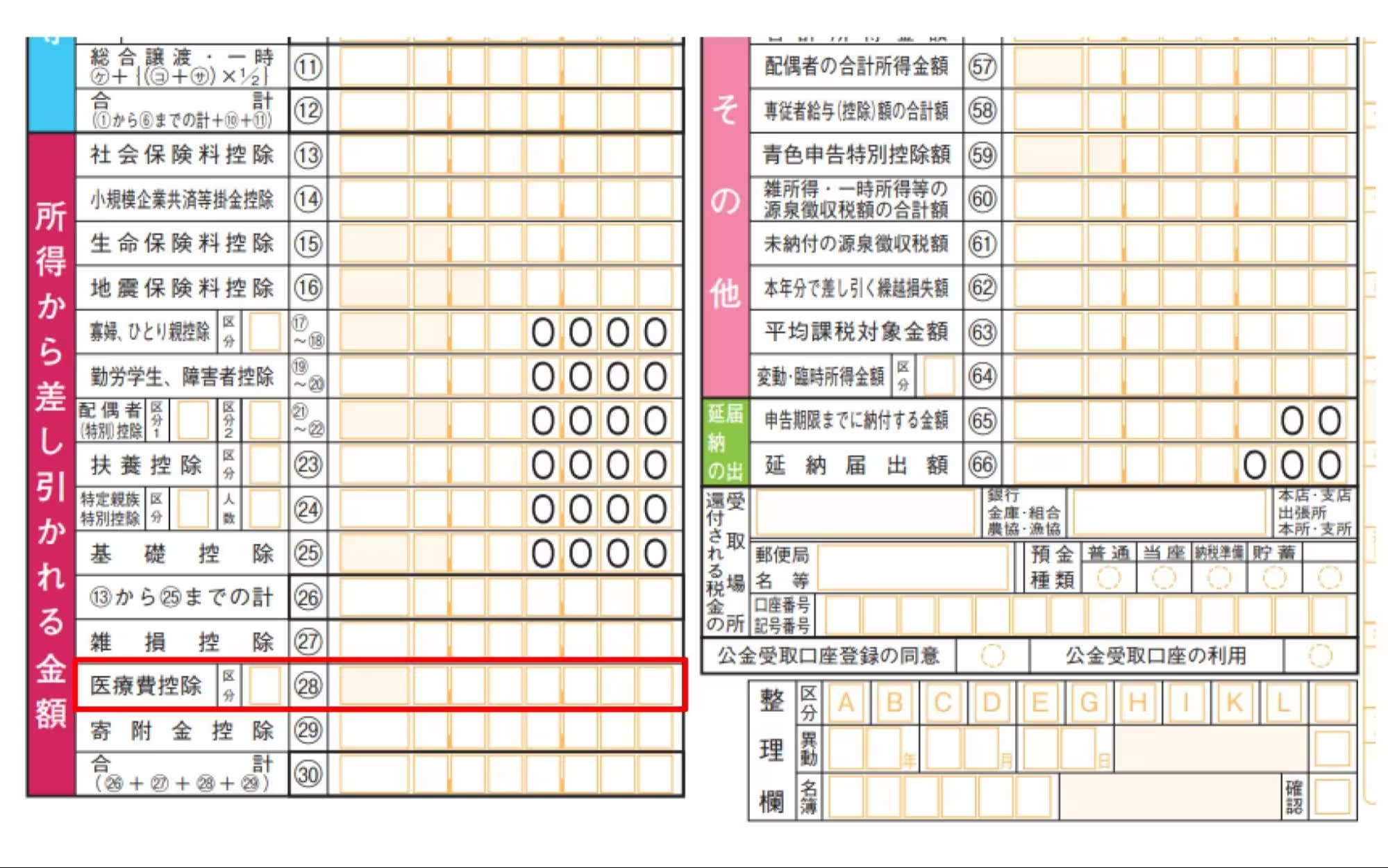

確定申告書を作成する

次のステップは、確定申告書の作成です。明細書で算出した医療費の合計額を、確定申告書(第一表)の「所得から差し引かれる金額」にある「医療費控除」の欄に記入しましょう。

引用元:申告書第一表・第二表|国税庁

また、確定申告書の作成も、国税庁の確定申告書等作成コーナーを利用するのが効率的です。画面の案内に沿って金額を入力するだけで、控除額や還付金額が自動で計算されます。また、家族分をあわせて申告する場合は、マイナポータルで代理人設定を行えば、オンライン上で医療費の情報を取得でき、申告に反映させることが可能です。

なお、フリーランスの確定申告について詳しく知りたい方は、以下の記事をご覧ください。

フリーランス(個人事業主)がミス無く確定申告を終えるために押さえておくべき12のチェックリスト

税務署へ必要書類を提出する

医療費控除の明細書と確定申告書が完成したら、確定申告の期間中に税務署へ提出します。確定申告の期間は、原則2月16日から3月15日までです。

書類の提出方法は、主に以下の3つです。

- 1.税務署の窓口へ持参

- 2.郵送による提出

- 3.e-Taxを利用した電子申告

e-Taxを利用すれば、確定申告書等作成コーナーで作成した書類をオンラインで提出することができます。自宅から申告ができる点や、24時間利用できる点はメリットといえるでしょう。

書類を提出する際は、二重申告を防ぐため、過去に提出した医療費控除の内容をチェックしたり、控えを手元に残しておいたりすると安心です。

還付金の入金を確認する

申告書を提出したら、あとは還付金が入金されるのを待ちましょう。確定申告の期間中に提出した場合、入金までは1ヶ月から1ヶ月半程度かかるのが一般的です。なお、e-Taxを利用して申告した場合は、通常3週間程度が目安になります。

入金の数日前には、税務署から国税還付金振込通知書またはe-Taxにて通知が届くので、それらを目安に口座を確認すると良いでしょう。

もし、上記の期間を経過しても入金がない場合は、税務署に問い合わせることをおすすめします。

医療費控除に関するよくある質問

医療費控除について、よくある質問と回答を紹介します。実際に申告をする際の参考にしてください。

Q.領収書を紛失した場合の対処法は?

領収書を紛失した場合は、医療通知書(医療費のお知らせ)が手元にあれば、それを領収書の代わりにすることができます。

または、医療機関や薬局に領収書の再発行が可能か問い合わせてみるのも一つの手です。一般的に再発行は難しいことが多いですが、代わりに支払証明書を有料で発行してもらえる場合があります。

上記の方法で用意ができない場合は、家計簿や通帳の記録などで支払いを証明できないか検討してみましょう。ただし、自己申告のみでは証明力として不十分とみなされる可能性があるため、領収書やそれに代わる証明書がない場合は、事前に税務署へ確認しておくと安心です。

Q.医療費控除と高額療養費制度の違いは?

医療費控除と高額療養費制度の違いは、「税金の控除」か「医療費の払い戻し」かです。医療費控除は税金の仕組みで、1年間に支払った医療費の総額に応じて、所得税や住民税が軽減される制度です。

一方、高額療養費制度は健康保険の仕組みで、月初めから月末の1ヶ月における医療費の自己負担が一定額を超えた際に、超えた分が払い戻されます。

なお、両者は併用できますが、医療費控除を申告する際は、保険金等の補填額として高額療養費を差し引き、「実際の自己負担額」をもとに計算する必要があります。

参考:高額な医療費を支払ったとき(高額療養費)|全国健康保険協会

Q.会社員でも医療費控除の確定申告が必要?

会社員であっても、医療費控除を受けるためには自身で確定申告を行う必要があります。 医療費控除は年末調整の対象外となるため、勤務先でまとめて手続きをしてもらうことはできません。

ただし、医療費控除の確定申告は義務ではなく、あくまで税金の還付や軽減を受けたい場合に任意で行うものです。その年の申告期限が過ぎてしまっても、過去5年分まではさかのぼって還付申告できるため、手元に領収書が残っている場合は、手続きを検討してみましょう。

Q.医療費をいくら払ったら控除申告をすべき?

基本的には、1月1日から12月31日までの1年間に支払った医療費の総額から、保険金等で補填された金額を差し引いた実質負担額が10万円を超えた場合が目安です。もしくは、年間の総所得金額が200万円までの方は、所得の5%を超えていれば控除の対象となるため申告すると良いでしょう。

なお、所得税や住民税が非課税の場合は、申告しても還付金は発生せず、税金の軽減も適用されません。まずは、自身の所得と支払った医療費の総額を照らし合わせて確認してみましょう。

Q.申告ミスがあった場合の対処法は?

申告ミスがあった場合の対処法は、申告のタイミングや内容によって異なります。確定申告の期間である3月15日までなら、正しい内容で作り直した申告書を再提出する「訂正申告」で済みます。

確定申告の期間を過ぎた場合は、以下の対応が必要です。

- 納める税金が多すぎた場合または還付される税金が少なすぎた場合:更正の請求

- 収める税金が少なすぎた場合または還付される税金が多すぎた場合:修正申告

更正の請求は、過去5年分までさかのぼって手続きが可能です。申告ミスに気づいたら、早めに税務署へ確認しましょう。

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。