源泉徴収票の見方を解説!必要になるタイミングや発行されない場合の対処法 | レバテックフリーランス

源泉徴収票の見方を解説!必要になるタイミングや発行されない場合の対処法

「源泉徴収票を見ても、支払金額や所得控除といった項目が何を意味しているのか分からない」と悩んでいる方もいるのではないでしょうか?

この記事では、源泉徴収票に記載されている各項目の見方を解説します。また、発行時期や必要になるタイミング、手元にない場合の対処法についても詳しく紹介しています。転職や確定申告の際に必要となる源泉徴収票を正しく理解し、スムーズな手続きのために役立ててください。

源泉徴収票とは

源泉徴収票とは、給与の総額や税金の内訳、控除後の所得税額などが記載された書類です。主に、年末調整や確定申告の際に必要となる書類であり、収入や納税の状況を確認するための公的な証明書でもあります。

ここでは、源泉徴収票の種類と、混同されやすい「給与支払報告書」との違いについて、詳しく解説します。

なお、源泉徴収について詳しく知りたい方は、以下の記事を参考にしてください。

源泉徴収票の種類

源泉徴収票には、以下の3種類があります。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

給与所得の源泉徴収票は、会社員として働く多くの人が受け取る書類です。会社が1年間に支払った給与や賞与の総額や、控除された所得税額などが記載されています。

退職所得の源泉徴収票は、退職金の支払額や納税額を証明するため、退職した会社が発行します。再就職先での手続きや、確定申告で税金の還付を受ける際に必要となる書類です。

公的年金等の源泉徴収票は、1年間に支払われた年金額や所得税額が記載された書類で、日本年金機構といった年金支払者が発行します。

給与支払報告書との違い

源泉徴収票と混同されやすい書類に「給与支払報告書」があります。両者に記載されている内容は基本同じですが、書類の受け取り手と用途が異なります。

源泉徴収票は、勤務先から従業員や税務署に渡され、所得税の証明や確定申告、年末調整の際などに使用します。

一方、給与支払報告書は、勤務先から市区町村に直接提出されるもので、住民税額の算定に用いられます。

【項目別】源泉徴収票の見方

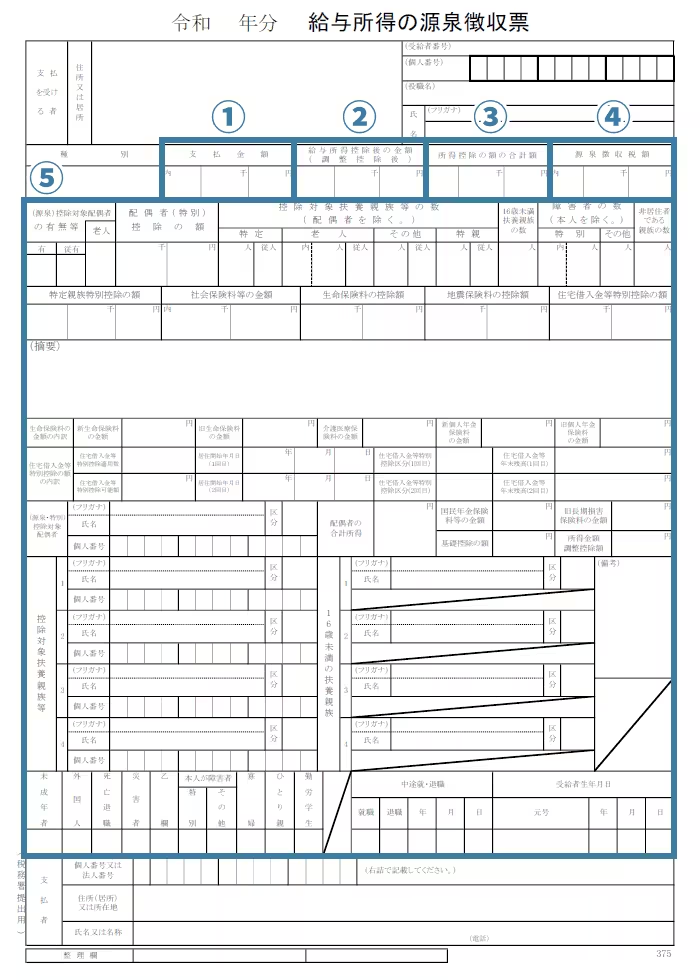

引用元:給与所得の源泉徴収票|国税庁 ※レバテックにて加工

源泉徴収票の各項目を正しく理解することは、適切な納税や確定申告をするうえで特に重要です。ここでは、源泉徴収票の主要な項目と見方について解説します。

1.支払金額

「支払金額」は、勤務先から1年間に支払われた給与や賞与の総支給額を指します。基本給にくわえ、残業代や各種手当、賞与を合算したすべてのお金の合計で、いわゆる年収にあたります。社会保険料や所得税が差し引かれる前の金額のため、自身の正確な稼ぎを把握する際にも役立つでしょう。

確定申告では、給与所得を算出する土台として扱われ、税額計算の起点となります。

2.給与所得控除後の金額

「給与所得控除後の金額」には、支払金額から給与所得控除を差し引いた後の金額(給与所得)が記載されています。

給与所得控除とは、給与所得者に認められる経費相当の控除であり、収入に応じて一定額が差し引かれます。なお、源泉徴収票には、給与所得控除額は記載されていません。

収入金額に応じた給与所得控除額は、以下のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| ~1,900,000円 | 650,000円 |

| 1,900,001円~3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円~ | 1,950,000円 |

参照:給与所得控除|国税庁

3.所得控除の額の合計額

「所得控除の額の合計額」は、給与所得から差し引かれる控除の総額を表しています。具体的には、社会保険料控除や生命保険料控除、配偶者控除、扶養控除、基礎控除、地震保険料控除などの総額です。控除額が大きいほど、課税対象となる所得が減り、納税額も少なくなります。

この項目は、保険の加入状況や家族構成といった、個人の生活事情を税金に反映させるためのものです。所得税額を決定する重要な金額となるため、源泉徴収票を受け取った際は、正しい数値か確認しましょう。

なお、所得控除の種類について詳しく知りたい方は、以下の記事も参考にしてください。

4.源泉徴収税額

「源泉徴収税額」は、1年間に納めた所得税の最終的な合計金額です。源泉徴収税額の算出方法は以下のとおりです。

☆

源泉徴収税額=(給与所得控除後の金額-所得控除の額の合計額)×所得税率-控除額

☆

給与所得控除後の金額から所得控除の額の合計額を差し引いた金額は、課税所得といわれます。課税所得に所得税率を掛け、さらに控除額を差し引くと、源泉徴収税額が分かる仕組みです。

課税所得に対する税率と控除額は、以下を参考にしてください。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~ 1,949,000円 |

5% | 0円 |

| 1,950,000円~ 3,299,000円 |

10% | 97,500円 |

| 3,300,000円~ 6,949,000円 |

20% | 427,500円 |

| 6,950,000円~ 8,999,000円 |

23% | 636,000円 |

| 9,000,000円~ 17,999,000円 |

33% | 1,536,000円 |

| 18,000,000円~ 9,999,000円 |

40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

参照:所得税の税率|国税庁

5.その他の控除項目

源泉徴収票には、主要項目のほかにも控除の詳細が記載されています。

たとえば、配偶者控除の額や社会保険料等の額、生命保険料の控除額などです。記載内容は、年末調整の際に勤務先へ提出した配偶者控除等申告書や、保険料控除申告書などに基づいて反映されています。

各控除の算出根拠となる詳細な情報が記載されているため、所得控除の合計額がどのように計算されたかを把握できます。

源泉徴収票の発行時期

源泉徴収票が発行されるタイミングは、所得の種類によって異なります。発行時期の目安は、以下のとおりです。

- 給与所得の源泉徴収票:12月から1月末の間

- 退職所得の源泉徴収票:退職から1ヶ月以内

- 公的年金等の源泉徴収票:1月中旬から下旬

給与所得の源泉徴収票は、年末調整の事務手続きが完了したタイミングで勤務先から交付されるのが一般的です。ただし、年の途中で退職した場合は、退職から1ヶ月以内の交付が義務付けられています。退職金や退職手当が支払われる場合は、給与所得とは別に退職所得の源泉徴収票も発行されるので、忘れずに受け取りましょう。

公的年金等の源泉徴収票は、日本年金機構といった年金支払者から郵送で届きます。地域によって発送日が異なるため、手元に届く時期は地域ごとに若干の差が生じるかもしれません。なお、公的年金等の源泉徴収票は、マイナポータル上で電子データとして受け取ることが可能です。

参考:

源泉徴収票が必要になるタイミング

源泉徴収票は、主に「転職」「確定申告」「収入証明」の3つの場面で必要になります。具体的に、どのような手続きで使用するのかを詳しく解説します。

転職をしたとき

転職をして新たな勤務先で年末調整を受ける際、前職の源泉徴収票が必要です。年の途中で転職した場合、年末調整は新たな勤務先で行われます。その際、1月から退職時までの収入や納税の情報が記された源泉徴収票を提出することで、年間を通した正確な税額計算が可能になる仕組みです。

前職の源泉徴収票を提出しないと、新しい会社での収入のみで税金が算出されるため、本来納めるべき税額との間に不足が生じかねません。不足分を放置すると、自身で確定申告を行い、税金を納め直す手間が発生するため注意が必要です。また、前職で払いすぎていた税金がある場合、合算して年末調整を行わないと、本来戻ってくるはずの還付金を受け取れず、結果として損をしてしまう可能性もあります。

一般的に、入社時や年末調整の時期に人事担当者から源泉徴収票の提出を求められるため、提示できるように準備しておきましょう。

確定申告をするとき

確定申告において、源泉徴収票は年間の収入と納税額を証明する重要な書類です。会社員は、年末調整があるため通常は申告不要ですが、年収2,000万円を超える場合や副業所得が20万円を超える場合は申告の義務が生じます。

また、年度途中で退職し、フリーランスへ転身するような場合も、会社員時代の給与と転身後の事業収入を合算して申告しなければなりません。申告の際、すでに天引きされた税額を証明するために源泉徴収票が必要です。なお、現在は確定申告書への源泉徴収票の添付は不要となりました。

マイナンバーカードを利用してe-Taxで確定申告を行う際は、源泉徴収票の情報が自動で入力されるようになっています。e-Taxを使えば手入力によるミスを防げるだけでなく、作業負担も大幅に軽減できるでしょう。

確定申告の期間は、例年2月16日から3月15日までです。手続きをスムーズに進めるため、1月中には書類を揃えておくと良いでしょう。期限までに用意できない場合は、発行元へ早めに相談することが大切です。

確定申告の前に注意すべきポイントを知っておきたい方は、以下の記事をご覧ください。

フリーランス(個人事業主)がミス無く確定申告を終えるために押さえておくべき12のチェックリスト

参考:確定申告|国税庁

収入を証明する必要があるとき

源泉徴収票は、個人の収入を公的に証明する書類としても活用されます。代表的なケースは、住宅ローンの申し込みやクレジットカードの新規作成、賃貸物件の契約などです。審査の過程で支払い能力を確認するため、正確な年収を示す書類として源泉徴収票の提出が求められる場合があります。

また、行政上の手続きにおいても、所得を証明する書類として必要になるケースがあるでしょう。源泉徴収票は、税金の手続きだけでなく、社会的な信用を証明する場面でも欠かせない書類といえます。

源泉徴収票が届かない・手元にないときの対処法

退職後に源泉徴収票が届かない、あるいは手元にない状況でも、適切な手順を踏むことで再発行や代替手段で対処ができます。まずは、現在の勤務状況や会社の状態に応じて、3つの対処法を検討してみましょう。

- 前職の会社に発行を依頼する

- 会社が倒産した場合は破産管財人や税務署へ相談する

- 年末調整に間に合わない場合は自身で確定申告を行う

前職の会社に発行を依頼する

退職後に源泉徴収票が届かない場合、まずは前職の会社へ直接発行を依頼しましょう。法律上、会社側は退職者に対して源泉徴収票を発行する義務があります。電話やメールで問い合わせれば、多くの場合はスムーズに対応してもらえるでしょう。

発行を依頼しても会社が対応してくれない場合は、所轄の税務署に相談したうえで、「源泉徴収票不交付の届出手続」を行います。

発行されたのちに紛失してしまった場合は、前職の会社へ再発行の依頼をしましょう。再発行は、依頼から受け取りまで約1〜2週間ほどかかるのが一般的なため、紛失が分かった時点で早めに対応しましょう。

会社が倒産した場合は破産管財人や税務署へ相談する

会社が倒産した場合は、破産管財人が選任されているか確認しましょう。破産管財人は、倒産した会社の事務手続きを代行するため、源泉徴収票の発行についても、窓口になり対応してくれます。

もし、管財人が不明な場合や、連絡が取れない状況であれば、所轄の税務署への相談をおすすめします。「源泉徴収票不交付の届出書」を提出すれば、税務署から会社側へ行政指導を行ってもらえます。

また、給与明細が手元に残っていれば、源泉徴収票の代用として手続きを進められるケースもあるため、提出先に相談してみるのも一つの手です。

年末調整に間に合わない場合は自身で確定申告を行う

源泉徴収票が手元になく、勤務先の年末調整に間に合わない場合は、自身で確定申告を行う選択肢があります。

確定申告は、原則として例年2月16日から3月15日までのため、期限までに源泉徴収票を入手できれば、税金の還付を受けられる可能性が高いでしょう。会社の年末調整に間に合わなかった場合でも、確定申告で正しい年収と控除を申告すれば、最終的な税額は適切に精算されます。

なお、確定申告には給与所得の正確な金額が必要です。源泉徴収票の到着が期限間近になりそうであれば、給与明細をもとに収入額を把握しておくとスムーズに進められるでしょう。

また、自身で確定申告を行うことに不安があるフリーランスの方は、レバテックフリーランスへの登録とサービスの利用がおすすめです。案件の提案はもちろんのこと、参画者限定で税理士の紹介や優待サービスといった福利厚生パッケージの提供が受けられるメリットがあります。いざというときに相談できる備えという意味でも、まずは無料登録から始めてみてください。

フリーランスの確定申告については、以下の記事で詳しく解説しています。

フリーランスの確定申告まとめ!青色申告と白色申告の違いも解説

※本記事は2026年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。