法人化を検討する際の目安は?メリットとともに紹介! | レバテックフリーランス

法人化を検討する際の目安は?メリットとともに紹介!

「事業が成長してきたけど、法人化すべきタイミングがわからない...」とお悩みではありませんか?法人化によるメリットを享受するためにも、タイミングについては入念に見極めておきたいところです。

この記事では、法人化を検討すべき具体的な目安を解説します。また、法人化によるメリット・デメリットのほか、法人設立の具体的な流れも紹介しています。事業の法人化を検討されている個人事業主・フリーランスの方は、ぜひ参考にしてみてください。

個人事業主が法人化を検討する際の目安

個人事業主として事業が軌道に乗ったのち、法人化を検討し始める方もいることでしょう。法人化とは個人事業から株式会社などの法人へと事業形態を変更することです。

なお、法人化に際しては適切なタイミングを知っておくことが大切です。

ここでは法人化を検討する際の目安を紹介します。

法人化を検討する主な目安としては、以下の2点が挙げられます。

- 年収1,000万円を超えたとき

- 事業所得が800万円を超えたとき

これらの基準について詳しく見ていきましょう。

年収1,000万円を超えたとき

個人の年収が1,000万円を超えたときは、法人化することで消費税の節税を図ることが可能です。

通常、個人事業主の年収が1,000万円を超えた場合、翌々年から消費税の課税対象となります。しかし法人化すれば、納税義務の発生時期を「法人化した年の翌々年」に遅らせることが可能です。つまり、消費税の課税が2年間免除されるため、この期間の節税が叶うというわけです。

事業所得が800万円を超えたとき

事業所得が800万円を超えたときも、法人化を検討するタイミングです。この金額を境に、個人事業主と法人の税負担が逆転する傾向があるのです。

事業所得が800万円を超えると、個人事業主の場合、所得税と住民税を合わせた税率が上昇し、大きな負担となることもめずらしくはありません。

一方、法人の場合、所得の増加に関係なく税率は一定です。そのため、事業所得が800万円を超えた場合は、法人化の検討をおすすめします。

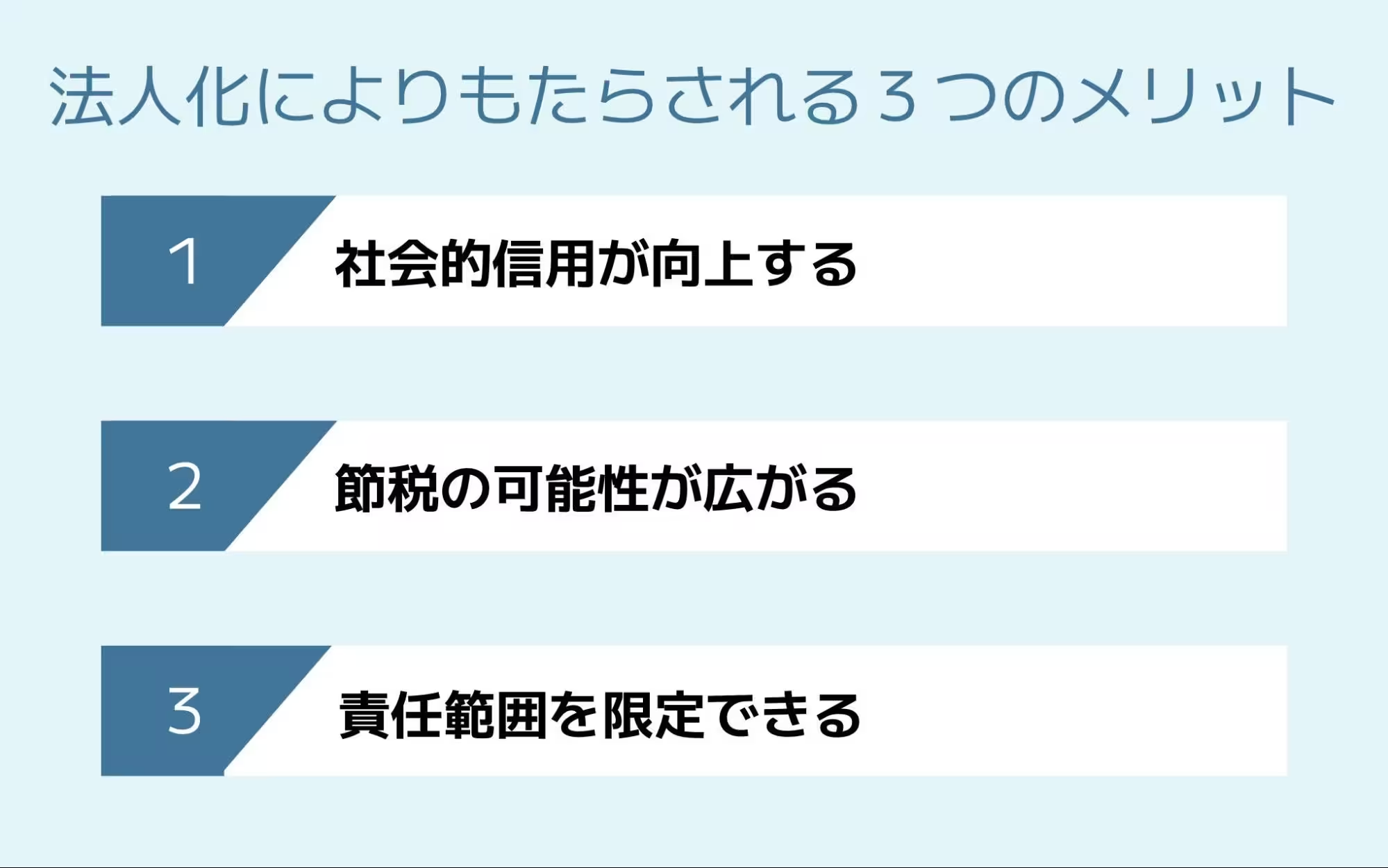

法人化によりもたらされる3つのメリット

個人事業主から法人へと移行することで、さまざまなメリットを享受できます。

ここでは、特に重要な3つのメリットを紹介します。

社会的信用が向上する

法人化により、社会的信用を向上させることが可能です。

法人は、設立時に資本金を準備し、登記によって公的に認められているため個人事業主に比べて信用度が高いという特徴があります。それゆえ多くの企業は、社会的信用のある法人との取引を好む傾向にあるのです。

法人化による、大手企業や官公庁との取引機会の増加も期待できます。特に公共事業の入札や大型プロジェクトでは、法人格が必須条件となっているケースも少なくありません。

さらに、法人名義での銀行口座開設や融資申請が可能になるため、資金調達の選択肢も広がります。個人事業主では難しかった事業ローンや不動産取引なども、法人として行うことで審査通過率の向上が期待できます。

以下に社会的信用度が向上することによりもたらされる、実利的なメリットをまとめているので、法人化を検討する際の参考にしてみてください。

| 個人事業主 | 法人 | |

|---|---|---|

| 取引先からの信頼 | 個人の信用 | 法人としての公的信用 |

| 大手企業との取引 | 難しいケースが多い | 比較的容易 |

| 資金調達 | 個人向け融資に限られる | 法人向け融資も受けられる |

| 従業員の採用 | 応募が限られる傾向 | 応募が増える傾向 |

節税の可能性が広がる

前述したように法人化することで、節税を図ることも可能です。個人事業主の場合、所得に応じて課税額が変動する累進課税制度が適用されますが、法人の場合は一律の法人税率となります。所得が高い場合、法人税率の方が個人の所得税率よりも低くなるケースは少なくありません。

くわえて、法人では経費計上の幅も広がります。福利厚生費や接待交際費など、個人事業主では認められにくい経費も計上できるようになります。また、家族を役員や従業員として雇用することで、所得分散を図れるのも大きなメリットです。

責任範囲を限定できる

法人化のメリットとして、事業上の責任範囲を限定できる点も挙げられます。個人事業主の場合、事業上の負債や損害賠償責任は全て個人の資産から支払わなければなりません。

しかし、株式会社などの法人格を取得すれば、債権者に対して負う責任が出資額の範囲内となる「有限責任」が適用されます。これにより、仮に事業に失敗しても個人の財産(住宅や預貯金など)が守られるというメリットがあります。事業規模が拡大するにつれて、万が一のリスクも大きくなるため、この責任の分離は事業者にとって重要な保険といえるでしょう。

ただし、金融機関からの借入時には個人保証を求められることもあります。 このケースにおいては、個人財産が完全に保護されない点に留意しておきましょう。

法人化することの3つのデメリット

法人化にはメリットだけでなく、考慮すべきデメリットも存在します。ここでは、法人化に伴う3つの主要なデメリットについて解説します。

会社設立や維持に費用がかかる

法人化のデメリットの筆頭は、設立時と維持にかかる費用です。株式会社を設立する場合、登記費用や定款認証費用などで20〜30万円程度の初期費用が必要となります。これに対し、個人事業主の開業届は無料で提出できるため、初期コストに大きな差が生まれるのです。

また、法人を維持するためには毎年さまざまな費用が発生します。たとえば、決算書類の作成・提出や法人税の申告のために税理士に依頼する場合、毎月顧問料というランニングコストがかかります。

法人の維持に際して発生する主なランニングコストは、以下をご覧ください。

- 税理士顧問料

- 決算・登記費用

- 社会保険料(事業主負担分) 法人住民税

※これらの費用は事業規模や内容によって変動します

社会保険への加入義務が発生する

法人化すると、社会保険(健康保険・厚生年金)への加入が義務付けられる場合があります。個人事業主の場合は国民健康保険と国民年金に加入する一方、法人の従業員は社会保険に加入しなければなりません。また法人の役員が、役員報酬を受け取っている場合も同様です。

年収が高くなるほど保険料も比例して高くなるため、役員報酬を高く設定すると、社会保険料の負担も増加しがちです。そのため、法人化によりかえって保険料の負担が増えてしまうというケースも考えられます。

具体的な負担額については、法人化を検討する際に慎重に試算しておきましょう。

会計・事務処理の負担が増加する

法人化すると、会計や事務処理にかかる工数が増加します。たとえば、法人の場合、貸借対照表や損益計算書などの決算書類を作成・提出する義務があります。さらに、法人税や法人住民税、事業税などの申告・納付、社会保険の手続き、各種届出書の提出など、定期的に行うべき事務作業が多く発生しがちです。

本業に集中するうえで、これらの間接業務の負担は決して小さなものではありません。

なお、これらの諸業務を税理士や社会保険労務士などの専門家に依頼するのであれば、依頼費が発生することも忘れてはいけません。

法人化にともなう税金面での注意点

法人化は節税対策として検討されることが多いものの、状況によっては逆に税負担が増えるケースもあり、この点には注意しなければなりません。

たとえば、法人の場合は赤字経営であっても「法人住民税の均等割」という税金が課されます。個人事業主の場合、赤字であれば所得税はかかりませんが、法人の場合は利益の有無にかかわらず最低限の税金が発生することを覚えておいてください。

法人住民税の均等割は、自治体によって金額が異なりますが、一般的に年間7万円程度が課税されます。資本金や従業員数が多い場合は、さらに高額になることも考えられます。

そして、この法人住民税は、法人設立初年度から課税される点も要注意です。事業が軌道に乗る前の創業期に、この固定費が経営を圧迫する可能性もあります。

参考:地方税制度|総務省

個人事業主が法人化する際の流れ

法人化を決断したら、具体的にどのような手続きが必要なのでしょうか。ここでは、法人設立の一般的な流れを解説します。

法人化の目的を明確に定める

法人化のプロセスでまず重要となるのは、「なぜ法人化するのか」という目的を明確にすることです。単に「周りが法人化しているから」といった理由では、法人化後、前述したような税金・保険料の増大に苦しむことになりかねません。節税が目的なのか、あるいは信用力向上が目的なのか、自分の中で整理しておくことをおすすめします。

法人化の目的が明確になると、会社形態や法人化すべきタイミングなどが見えてきます。たとえば、資金調達が主目的であれば株式会社が、少人数での柔軟な運営が目的であれば合同会社が適しているかもしれません。

また、目的を明確にすることで、必要な準備や予算も可視化できます。法人化は一度行うと簡単には元に戻せないため、しっかりとした計画を立てることが肝心です。

会社形態を選ぶ

法人化する際は、どの会社形態を選ぶかも重要です。主な会社形態には、株式会社、合同会社、合名会社、合資会社などがあります。ITフリーランスの場合は、株式会社か合同会社を選択するケースが一般的です。

前者は社会的信用度が高く、将来的な株式発行による資金調達も叶います。一方、後者は設立コストが低く、経営の自由度が高いというメリットがあります。

以下に、両者の主な違いをまとめたので参考にしてみてください

| 株式会社 | 合同会社 | |

|---|---|---|

| 設立費用 | 約20〜30万円 | 約10〜15万円 |

| 社会的信用 | 高い | やや低い |

| 資金調達の方法 | 株式発行可能 | 出資金のみ |

| 意思決定 | 株主総会が必要 | 社員間の合意のみ |

| 諸手続きのハードル | 高い | 低い |

事業計画や将来のビジョンに合わせて、最適な会社形態を選択することが大切です。もし迷った場合は、将来的な事業拡大も視野に入れて株式会社を選ぶとよいでしょう。

会社設立に必要なものを準備する

会社形態を決めたら、続いて設立に必要な書類や資金を準備します。準備が必要なものは以下の通りです。

| 準備物 | 詳細 |

|---|---|

| 資本金 | 会社設立にあたって必要な資金。 |

| 定款 | 会社の目的や組織などを定めた基本規則。 公証役場での認証が必要となり、手数料がかかる。 ただし、電子定款を作成すれば印紙税は不要。 |

| 会社の 商号 |

商号(会社名)は同一市区町村内で同じ 業種に同一の名称がないか確認が必要。 |

| 本店 所在地 |

会社の所在地に関する住所情報。 |

| 役員 情報 |

代表取締役(株式会社の場合)や社員 (合同会社の場合)の氏名、住所などが必要。 |

| 印鑑 | 会社実印と代表者の個人実印が必要。 会社実印は法務局に印鑑登録し、 印鑑証明書を取得する必要がある。 |

会社設立手続きを行う

会社設立の具体的な手続きは、いくつかのステップに分かれています。下記を参考に基本的な流れを把握しておくことで、計画的に進めることが可能です。

- 1.定款の作成と認証

- 2.資本金の払い込み

- 3.登記申請書類の作成

- 4.法務局での登記申請

- 5.登記完了と登記事項証明書の取得

- 6.設立後の手続き

これらの手続きは自分で行うことも可能ですが、専門的な知識が必要なため、司法書士や行政書士に依頼するケースも一般的です。

以下の記事では、法人化の手続きを詳しく解説しています。独立の準備をする際はぜひご覧ください。

フリーランスの法人化ガイドを大公開!メリットやベストなタイミング、手続きについて解説

法人化をスムーズに進めるポイント

最後に、法人化をスムーズに進めるためのポイントを2つ紹介します。

将来の事業拡大計画を考慮する

法人化を検討する際は、現在の状況だけでなく将来の事業計画も考慮することが重要です。法人化は一時的な節税対策としてではなく、長期的な事業戦略の一部として位置づけるべきでしょう。

将来的に従業員を雇用する予定があるか、新規事業への展開を考えているかなど、3〜5年先の事業ビジョンを描いておくことが大切です。それによって、最適な会社形態や資本金の額、定款に記載する事業目的なども変わってくるからです。

たとえば、将来的に投資家から資金調達する可能性があるなら株式会社が適しています。また、複数の事業領域に展開する計画があるなら、定款の事業目的にそれらを幅広く記載しておきたいところです。後から定款変更するには費用と手間がかかるため、ある程度将来を見据えた準備を心がけましょう。

専門家(税理士等)への相談を検討する

法人化は事業形態の大きな転換点であり、税務・法務など多岐にわたる専門知識が必要です。これらを全て自分で対応するのは難しいため、早い段階から専門家への相談を検討することをおすすめします。

専門家に相談する際のポイントは、自分の事業状況や将来の展望を具体的に伝えることです。売上や経費の傾向、事業計画などの情報を整理して相談すれば、より的確なアドバイスを受けられます。相談費用はかかりますが、将来の大きなトラブルや損失を防ぐための投資と考えるとよいでしょう。

以下に、相談すべき専門家と主な相談内容をまとめているので、依頼を検討する際の参考にしてみてください。

| 相談先 | 相談できる内容 | 相談のタイミング |

|---|---|---|

| 税理士 | 節税効果、経理体制 | 法人化検討初期段階 |

| 司法書士 | 会社設立手続き、定款作成 | 法人化を決断した段階 |

| 社会保険労務士 | 社会保険関連の手続き、従業員雇用 | 設立前または設立直後 |

| 弁護士 | 契約書の見直し、法的リスク対策 | 必要に応じて |

専門家に依頼する際は、専門性や相性を入念に確認して選ぶことをおすすめします。

※本記事は2025年6月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。