法人化(法人成り)のメリット・デメリットをFPが解説 | レバテックフリーランス

法人化(法人成り)のメリット・デメリットをFPが解説

個人事業主としてスタートすることの多いフリーランス。一方で「事業が大きくなったら法人化を検討しましょう」といった内容を、書籍やWeb記事などで目にしたことがある方も多いのではないでしょうか。それでは、法人化することで具体的に何が変わってくるのでしょうか。法人化のメリット・デメリットについてファイナンシャルプランナーが解説していきます。

本記事の執筆者

ファイナンシャルプランナー・尾上 堅視(おのうえ けんじ)

株式会社家計の総合相談センター相談員:2005年に資産運用を身近なものにするためのサイト「かえるの気長な生活日記。」を立ち上げる。2009年にはサイトをきっかけに、投資信託・投資に纏わる証券会社・運用会社の取材記事のライターを務める。また、2010年12月より家計の総合相談センターに勤務。FPとして生活者の目線で、お金と仲良くおつきあいする方法を伝えるために広める活動中。

法人化(法人成り)のメリット

第2回目の今回は、法人化(法人成り)のメリットやデメリットについて解説していきます。

前回の記事「法人化・法人成りとは?」では、毎年多くの法人が登記されていることを紹介いたしました。登記するにはリスクを伴いますし手間もかかります。しかし、デメリットよりメリットの方が勝っているため、毎年多くの法人が登記されているのではないでしょうか。

前回お伝えした内容は「謄本に情報が記載される」ことにより信用力などが得られるなど、曖昧な表現でしたが、今回は具体的なポイントを紹介いたします。

役員報酬や保険料を損金として算入できる

相談の中でよく驚かれるのが、自分のために使ったお金が費用(損金)として認められるというところでしょうか。

簡単に言いますと、個人事業主の場合は給料と言う概念がないため、売上から経費を引いた利益に対して、所得税と住民税を併せ15%~55%の税金が掛かってきます。

※「損金」とは、その費用の一部。「法人税を計算する際に、収益(益金)から差し引くことのできる費用」のことを指します。

一方で法人の場合は、給料として支払った分が「役員報酬」という費用として認められます。売上から様々な経費を引いて残った利益に対し約30%の法人税が掛かってきます。

個人には「役員報酬」として受け取ったお給料から給与所得控除額という給与所得者の必要経費を差し引いた残額に対して、個人事業主と同じように15%~55%の所得税等が掛かってきますが、個人と法人、別々に税金を分ける対策を取ることができます.

あと大きなポイントもう一つあります。それは、会社が契約者で自分に掛けた生命保険や会社に掛けた損害保険も、契約した内容によっては支払った保険料の全額やその一部が経費として認められています。例えば会社を守るために入った保険料50万円も、内容によっては50万円全額を損金とすることができます。

個人の場合も法人ほどではありませんが、生命保険料控除・個人年金保険料控除・介護/医療保険料控除の3つ併せて最大12万円まで保険料控除として使うことができます。もちろん経営者も個人ですので、個人で掛けたものについては保険料控除も併せて使うことも可能です。

新しい法人には消費税の優遇がある

消費税は、個人であっても法人でも消費税を納める必要があります。これは黒字だろうが赤字だろうが関係なく必ず納めないといけない税金になります。ただし、一定の条件下であれば、消費税が免除されます。

※「2年前の売上が1,000万円以下である場合」は消費税が免除される。

創業1年目・2年目については2年前の売上が存在しないため、起業したての法人は「2年間は消費税が免除される」ことになります。ただし免除されない例外もあります。

・資本金が1,000万円以上

・もしくは前年の上半期の売上が1,000万円を超える場合

この2年間免除については、個人事業主として開業した場合も適用される制度ですので、最長4年間(個人で2年+会社で2年)の消費税免税を受けられる場合もあります。

将来に納める消費税に影響しますので、悩ましい場合は税理士に相談することをおすすめいたします。

法人化(法人成り)のデメリット

損金の範囲、スタート時の優遇など、法人化にはメリットもありますが、一方でデメリットと言いますか、注意すべき点もありますので解説いたします。

赤字であっても、年間7万円以上の税金がかかる

税金は大きく分けると、2種類あります。

| 利益にかかるもの (赤字であれば税金は発生しません) |

利益とは無関係にかかるもの |

|---|---|

| 法人税 法人税事業税 法人住民税(税割り) |

消費税 法人住民税(均等割り) |

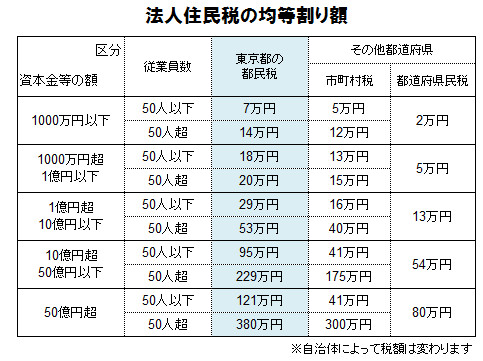

消費税は、個人事業主であっても法人でも同じように支払う必要がありますが、法人住民税(均等割り)は個人事業主にはありません。しかし法人であれば、利益に関係なく赤字でも法人住民税(均等割り)が発生いたしますので覚えておきましょう。

※均等割の税額は資本金によって決まっています。

通常、資本金1,000万円以下で従業員が50以下の会社の場合、年額7万円です。

(例)東京都23区の場合の法人住民税(法人都民税)の均等割り

ですから、「会社にすると最低年7万円の税金がかかる」と言われるのです。

社会保険への加入義務がある

個人事業主の場合ですと、公的保険としては「国民健康保険+国民年金」でしたが、法人成りしますと社会保険の加入が必要となります。法人にとっての社会保険――「健康保険(協会けんぽ)+厚生年金」への加入は「義務」となっています。

社会保険は収入に応じて保険料が計算されます。労使折半(会社と従業員が分担)して保険料を納めます。自分一人の場合だと、会社分も個人分も納める必要があるため負担感があるように感じられるかと思いますが、FPの私からすると社会保険の方が保障という面では断然有利ですので、あまりデメリットとして捉えて欲しくはありません。

法人化(法人成り)のメリット・デメリットを解説いたしましたが、しっかりとポイントをおさえて、法人化(法人成り)を検討して頂きたいと思います。

お金にまつわる疑問や悩みをファイナンシャルプランナーに相談してみませんか?

レバテックフリーランスではご利用者に向けて、ファイナンシャルプランナーへの無料相談サービスを提供しております。本記事でご協力くださった尾上先生をはじめとした経験豊富なファイナンシャルプランナーから、お金にまつわる悩みや疑問についてアドバイスを受けられます。

フリーランス転向を考える上で将来のお金のことも気になりはじめた方や、「ライフプランニング」「教育資金・住宅資金・老後資金」「資産形成」…、こういったワードに「興味はあるけれど…」で止まっている方など、ぜひご検討ください。

法人化に関するよくある質問

ここでは、法人化に関するよくある質問に答えていきます。

Q. 個人事業主が法人化することで、どのようなメリットがありますか?

税負担を抑えられる、取引先や金融機関からの信用が高くなる、経費負担で退職金が用意できる、社会保険への加入、決算期を決められる、長期間に渡って赤字を繰り越しできる等のメリットがあります。

Q. 法人化の設立費用はいくら必要ですか?

設立費用は形態によって違います。株式会社を設立する場合は最低約25万円(電子定款の場合は約21万円)かかります。合同会社の場合は最低約10万円(電子定款の場合は約6万円)かかります。また、設立の手続きを司法書士などに依頼する場合、さらにその分の費用が必要です。

Q. 個人事業主と法人ではどんな違いがありますか?

個人事業主とは、個人で独立し継続して事業を行っている方を指します。法人とは、法人格を取得して事業を行う形態を指します。

Q. 法人化することで、どのようなデメリットがありますか?

会社設立費用がかかる、社会保険に加入する義務が生じる、税理士費用がかかる、赤字でも税金の支払義務が生じる等のデメリットがあります。

Q. 個人事業主が法人化するにはどんな手続きが必要ですか?

法人の設立、個人事業の廃業手続き、資産や負債の引き継ぎ、許認可手続き、各種契約物の名義変更手続き等が必要です。

※本記事は2018年8月時点での情報を基に作成しております

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。