会社員が個人事業主になるメリットは?開業のタイミングや手続きを解説 | レバテックフリーランス

会社員が個人事業主になるメリットは?開業のタイミングや手続きを解説

「副業の収入が増えてきたけど、会社員のまま個人事業主になるべき?」と悩んでいませんか?

この記事では、会社員が個人事業主になるメリット・デメリットを紹介します。また、会社員が個人事業主になるタイミングや、開業手続きの方法もまとめました。

将来の独立を視野に入れつつ、会社員をしながら個人事業主になる方法を知りたい方は、ぜひ参考にしてください。

会社員が個人事業主になるメリット

会社員でありながら個人事業主として開業することには、副業収入を増やしながら税金面での優遇を受けられるといったメリットがあります。以下で、主なメリットを確認していきましょう。

副業に関する支出を経費として計上できる

個人事業主として開業すると、パソコンやソフトウェア、交通費など、副業に関連する支出が経費として認められるようになります。

国や自治体に納める税金は、事業の売上から経費を差し引いた額(課税所得)に対して課税される仕組みになっています。そのため、経費を計上して課税所得を減らせば、節税につなげられるでしょう。

青色申告特別控除と給与所得控除を受けられる

会社員が個人事業主として青色申告を行うと、青色申告特別控除と給与所得控除の両方を受けられます。

青色申告とは、確定申告の方法の一つで、個人事業主として開業すると青色申告を選べるようになります。青色申告の詳細は、以下の記事で確認してください。

青色申告とは?やり方や白色申告との違いを解説

青色申告のメリットは確定申告の際に一定の条件を満たすことで、最大65万円の特別控除を受けられることです。

また、会社員は会社から支給される給与に対して給与所得控除が適用されます。このため、会社員は個人事業主になることで、青色申告特別控除と給与所得控除という2つの制度を利用して課税所得を減らせます。

副業で赤字が出ても損益通算できる

副業をスタートした直後は初期投資がかさんで赤字になることがありますが、個人事業主として開業していれば、その赤字を給与所得と損益通算できます。損益通算とは、異なる種類の所得で生じた赤字と黒字を通算できる仕組みです。

たとえば、会社からの給与所得が500万円あり、副業の個人事業で100万円の赤字が出た場合、課税対象となる所得は400万円となります。損益通算で全体の課税所得を減らせば、節税につなげられるでしょう。

社会保険料の負担を増やさず収入アップできる

会社員が副業で個人事業主として収入を得るメリットは、社会保険料の負担を増やさずに収入アップできることです。

本業が個人事業主の場合、収入が増えるに従い保険料の負担が増加します。一方、会社員と個人事業主を兼業する人の社会保険料は、本業(会社)の給与に基づいて計算されます。昇給などで給与が上がると社会保険料も比例して上昇しますが、個人事業による所得は保険料の計算には一切影響しません。そのため、全体としては保険料を増やさず収入アップを図れるでしょう。

独立に向けた練習になる

会社員をしながら個人事業主として活動することは、将来的な独立に向けた練習になります。個人事業主として活動する中で、営業や事務手続きなど、独立に必要なスキルを実践的に学べます。

会社員として安定した収入を確保しつつ、事業を徐々に拡大していけるため、いきなり独立するよりもリスクを減らすことができるでしょう。

また、実際に事業を始めることで、自分のスキルが市場で通用するかどうかを試せます。市場のニーズと自分の能力との間にギャップがあれば、会社員のうちに必要なスキルを身につけるといった対処が可能です。

そもそも個人事業主とは何か正確な定義を知りたい方は、以下の記事をご覧ください。

個人事業主とは?フリーランスとの違いや手続き・メリットを解説

会社員が個人事業主になるデメリット

会社員が個人事業主になることには多くのメリットがある一方で、デメリットも存在します。ここでは、会社員が個人事業主になる際に直面する可能性がある主なデメリットを解説します。

自分で確定申告を行う手間がかかる

会社員が個人事業主になると、自分で確定申告を行わなければなりません。通常、会社員は年末調整で税金の手続きが完結しますが、個人事業の所得に関しては自分で確定申告をする必要が生じます。

確定申告をするには、収入の記録や経費の管理、帳簿の作成などを行い、期限内に必要書類を提出しなければなりません。特に青色申告を選択した場合は、複式簿記による記帳が求められるため、会計の知識も必要になります。

失業保険を受給できない可能性がある

会社員として働きながら個人事業主になると、会社を退職した際に失業保険の受給に制限がかかる可能性があります。なぜなら、失業保険は「失業の状態」であることが受給条件だからです。

失業保険は、そもそも失業した人が生活の心配をせずに新しい仕事を探せるようにサポートする制度なので、事業を営む個人事業主は原則として対象になりません。

【節税に有利】会社員が個人事業主になるタイミング

まず大前提として、会社の就業規則で副業が許可されているかを確認しましょう。そのうえで、副業収入が安定してきて経費が発生し始めたら、個人事業主になるべきタイミングと考えられます。

具体的には、副業所得が20万円を超えると原則として確定申告が必要となるため、開業届を出して個人事業主になる一つの目安といえます。青色申告を行えばさらなる節税につながるため、青色申告のメリットを活かすためには、副業が本格化し始めた早い段階で個人事業主になることが賢明です。

【提出書類は2つ】個人事業主になるための手続き

会社員が個人事業主になるには、税務署に「開業届」と「青色申告承認申請書」を提出しましょう。以下では、それぞれの書類について詳しく説明します。

「開業届」を提出する

個人事業主として正式に認められるためには、まず「個人事業の開業・廃業等届出書」(通称:開業届)を税務署に提出する必要があります。

開業届の提出時期は開業から1ヶ月以内が原則ですが、提出が遅れたからといって罰則はありません。しかし、青色申告を行いたい場合は開業届の提出が前提となるので注意しましょう。

提出は税務署の窓口で行うほか、郵送や電子申請(e-Tax)でも可能です。

「青色申告承認申請書」を提出する

開業にあたって必須の書類ではありませんが、青色申告を行いたい場合は「青色申告承認申請書」を提出しましょう。

青色申告承認申請書の提出期限は、青色申告を行いたい年の3月15日までです。ただし、その年の1月16日以後に事業を開始した場合は、事業の開始日から2ヶ月以内に提出しましょう。期限を過ぎると翌年からの青色申告となるので注意してください。

青色申告承認申請書も開業届と同様に、税務署の窓口や郵送、電子申請(e-Tax)で提出できます。

以下の記事では、開業前後のやることリストを紹介しているので、これから手続きする際はこちらも参考にしてください。

個人事業主になるには?開業前後のやることリストを紹介

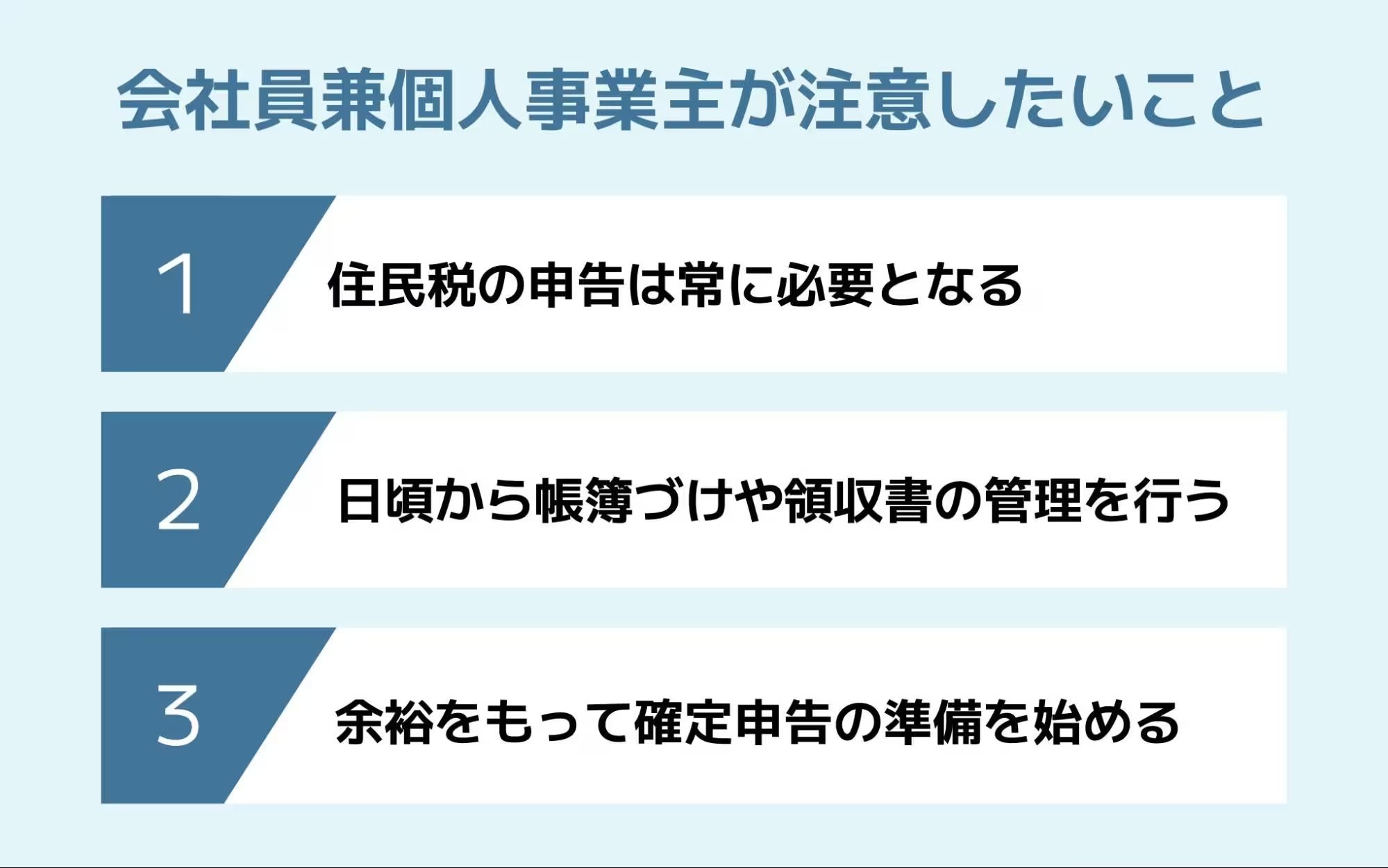

会社員兼個人事業主が注意したいこと

会社員と個人事業主を両立する場合、いくつかの注意点があります。ここでは、税金関連の手続きや日常的な事務作業について、事前に知っておくべきポイントを解説します。

住民税の申告は確定申告の対象外でも必要となる

副業の年間所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は別途必要です。

所得税の確定申告をしない場合、副業の所得は自治体に通知されません。そのため、住民税を適正に納めるためには、住民税の申告書を居住地の自治体に提出する必要があります。詳しい提出書類や提出先については自治体のWebサイトを確認してください。

住民税申告の期限は所得税の確定申告と同じく、所得があった年の翌年の3月15日までです。住民税が未納になると延滞金を求められるおそれがあるので忘れずに手続きしましょう。

日頃から帳簿づけや領収書の管理を行う

個人事業主には、日常的な帳簿づけや書類の管理が欠かせません。収入と支出を適切に記録することで、確定申告の際の手間が減るだけでなく、事業の収益性を正確に把握できるメリットもあります。

日頃から副業に伴う収入や経費を帳簿に記入し、領収書や請求書の管理を行いましょう。最近では、スマートフォンで領収書を撮影するだけで自動的に経費として記録できる会計ソフトもあり、本業で忙しい会社員におすすめです。

余裕をもって確定申告の準備を始める

確定申告の時期に慌てないためには、余裕をもって準備を始めましょう。前述したように、青色申告をしたい場合は期限までに青色申告承認申請書を提出しておく必要があります。

確定申告の期間は、原則2月16日から3月15日の間です。特に初めての確定申告は時間がかかること想定し、2月上旬までには必要書類を整えておくと安心でしょう。

申告期限までに確定申告を行わないと、本来納めるべき税金とは別に加算税や延滞税が課される場合があるので注意してください。

確定申告の詳しい準備方法は、以下の記事を参考にしてください。

初めての個人事業主の確定申告。いくらから必要?必要書類は?いつまでにやるべき?

会社員が個人事業主になる際によくある質問

会社員が個人事業主として活動を始める際には、さまざまな疑問や不安があるものです。ここでは、特によく寄せられる質問に回答します。

Q. 自分で確定申告を行うのは大変?

「確定申告は複雑で難しい」というイメージがありますが、会計ソフトを利用することで比較的スムーズに準備を進められるでしょう。また、国税庁の「確定申告書等作成コーナー」を利用して確定申告書を作成することもできます。

とはいえ、副業の規模が拡大してきたら専門家のサポートがあると安心です。開業当初は自分で確定申告を行い、事業規模が大きくなったら、税理士に相談するという方法も検討しましょう。

Q. 会社員が個人事業主になったら会社にバレる?

副業所得についての確定申告を行うと、翌年の住民税額が増加し、その税額決定通知書が会社に送られることで副業をしていると推測される可能性があります。会社の規則によってはペナルティが科されることもあるため、事前に会社の副業規定を確認し、必要に応じて上司や人事部に相談するのがおすすめです。

Q. インボイスへの対応は必要?

インボイス制度(適格請求書等保存方式)への対応は義務ではないため、一般消費者を顧客とする場合はあえて対応する必要はないでしょう。ただし、課税事業者と取引する場合、相手から「インボイス発行事業者になってほしい」と依頼され、対応しないと取引を打ち切られるおそれがあります。発行事業者になると、取引を維持できたり、取引先の新規開拓に有利になる一方、消費税の納税義務が生じる点には注意が必要です。

※本記事は2025年11月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。