フリーランスはクレジットカードをつくれる?選べる種類や審査に通るコツ | レバテックフリーランス

フリーランスはクレジットカードをつくれる?選べる種類や審査に通るコツ

「フリーランスはクレジットカードを作れない?」と不安に思う方がいるのではないでしょうか。

結論からいうと、会社員からフリーランスになった後も、クレジットカードをつくることは可能です。ただし、会社員と比べると審査が厳しくなる傾向がある点には注意が必要です。

この記事では、フリーランスがクレジットカードの審査に通るためのコツを紹介します。個人用と法人用カードのどちらを選ぶべきか、といった点についても解説するので、クレジットカードをつくろうと考えている方はぜひご覧ください。

フリーランスはクレジットカードを作れないって本当?

「フリーランスはクレジットカードを作れない」というのは誤解です。会社員とは審査基準が異なる場合がありますが、フリーランスもクレジットカードをつくることは可能です。

ただし、フリーランスは、会社員と比べると収入が安定しないと見なされやすく、審査が厳しくなる可能性があります。そのため、これからフリーランスになるという方は、独立前にカードをつくっておくのがおすすめです。

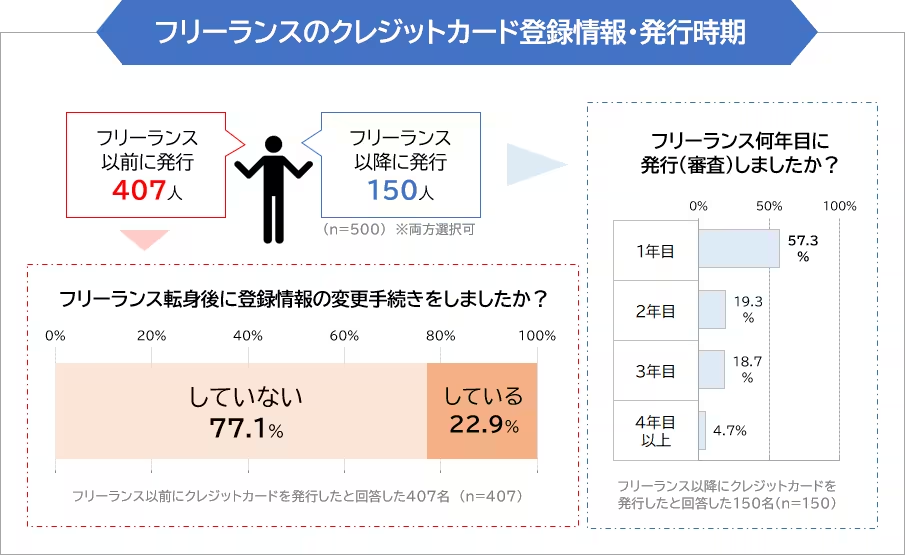

引用元 : 【クレジットカード利用調査】フリーランス500人に聞いた保有クレジットカード事情|まねーぶ(株式会社GV)

実際に、まねーぶによるクレジットカード利用調査では、回答者のうち8割以上がフリーランスになる前にクレジットカードを発行していることが分かっています。

もちろん、フリーランスになった後もクレジットカードをつくることは可能です。独立後に審査に通るためのコツについては、後ほど紹介していきます。

以下の記事では、フリーランスを目指す方が疑問に思う他の審査についても紹介しています。気になる記事があればご覧ください。

フリーランスは住宅ローンを組めない?審査基準や必要な年収、控除を解説

フリーランスの一人暮らしは入居審査が厳しい?

個人用カードと法人用カードのどちらが良い?

個人用と法人用のどちらを選んだ方が良いかは、用途によって異なります。

クレジットカードをプライベートでの買い物にしか使わない場合は、個人用カードを持っておけば良いでしょう。個人用カードにはキャッシング機能がついているので、急な出費が発生した際も安心です。

一方、クレジットカードを経費の支払いに使う場合は、法人用カードをつくるのがおすすめです。法人用カードは個人用カードと比べて限度額が大きいので、高額な支払いをする際に便利です。

以下の記事では、法人カードを持つメリットとデメリットを比較し、確認事項も解説しています。

法人のクレジットカードを持つか迷っているフリーランスの方は合わせてご覧ください。

個人事業主は法人用クレジットカードを持つべき?メリットとデメリット

フリーランスが法人用クレジットカードを作る利点

法人用カードをつくるか迷う場合は、法人用カードの特徴を確認しておきましょう。ここでは、法人用カードをつくった場合のメリットを紹介します。

個人用カードに比べて利用枠が高い

法人用カードのメリットは、個人用カードよりも利用枠が高く設定される傾向があることです。事業のための高額な設備投資や仕入れなどの支払いが発生する場合、十分な利用枠があると資金繰りが楽になるでしょう。

ただし、法人用カードであっても、申込み直後は限度額が数十万円と低めに設定されていることがあります。事業の安定性や収益性をある程度証明できるまでは、法人用カードでも高額の支払いが難しい点は理解しておきましょう。

経費管理を効率化できる

法人用カードを使うことで、経費の管理が楽になります。

クレジットカードを個人用と事業用で共用すると、個人の支出と事業の支出が混合し、経費の計上漏れに繋がるおそれがあります。法人用カードを作れば、利用分がそのまま事業の経費となり、計上もれの防止につながります。

経費管理のために、個人用カード2枚のうち1枚を事業用にすることも可能です。ただ、法人用カードには利用枠が高いといった利点があるので、1枚は法人用カードを持っておくと便利でしょう。

年会費を経費に計上できる

法人カードの年会費は、事業のための必要経費として計上できます。法人カードの年会費は「支払手数料」や「諸会費」として処理されるのが一般的で、経費に計上することで節税効果を得られるでしょう。

事業用として利用する場合、個人カードの年会費も経費にできますが、個人用カードだと事業に利用した割合を按分して経費計上する手間がかかるので注意が必要です。

フリーランスにとって経費計上が大切な理由や、経費にできるものの具体例を知りたい方は、以下の記事を参考にしてください。

フリーランスの経費ガイド|計上できるもの一覧やぶっちゃけいくらまでか

法人用カードならではの付帯サービスを受けられる

法人用カードには、フリーランスに役立つ独自の付帯サービスが用意されている場合があります。

たとえば、カードによっては会計ソフトとの連携機能が付帯しています。ほかにも、 空港ラウンジの無料利用といった特典があるカードは、出張の多いフリーランスに向いているでしょう。また、ホテルやレンタカー、オフィス用品などを会員特別価格で利用できる優待割引の特典が付帯するカードもあります。

こうしたサービスをうまく活用すれば、年会費以上の価値を得られるケースもあるため、自分の事業スタイルに合ったサービスが充実したカードを選ぶと良いでしょう。

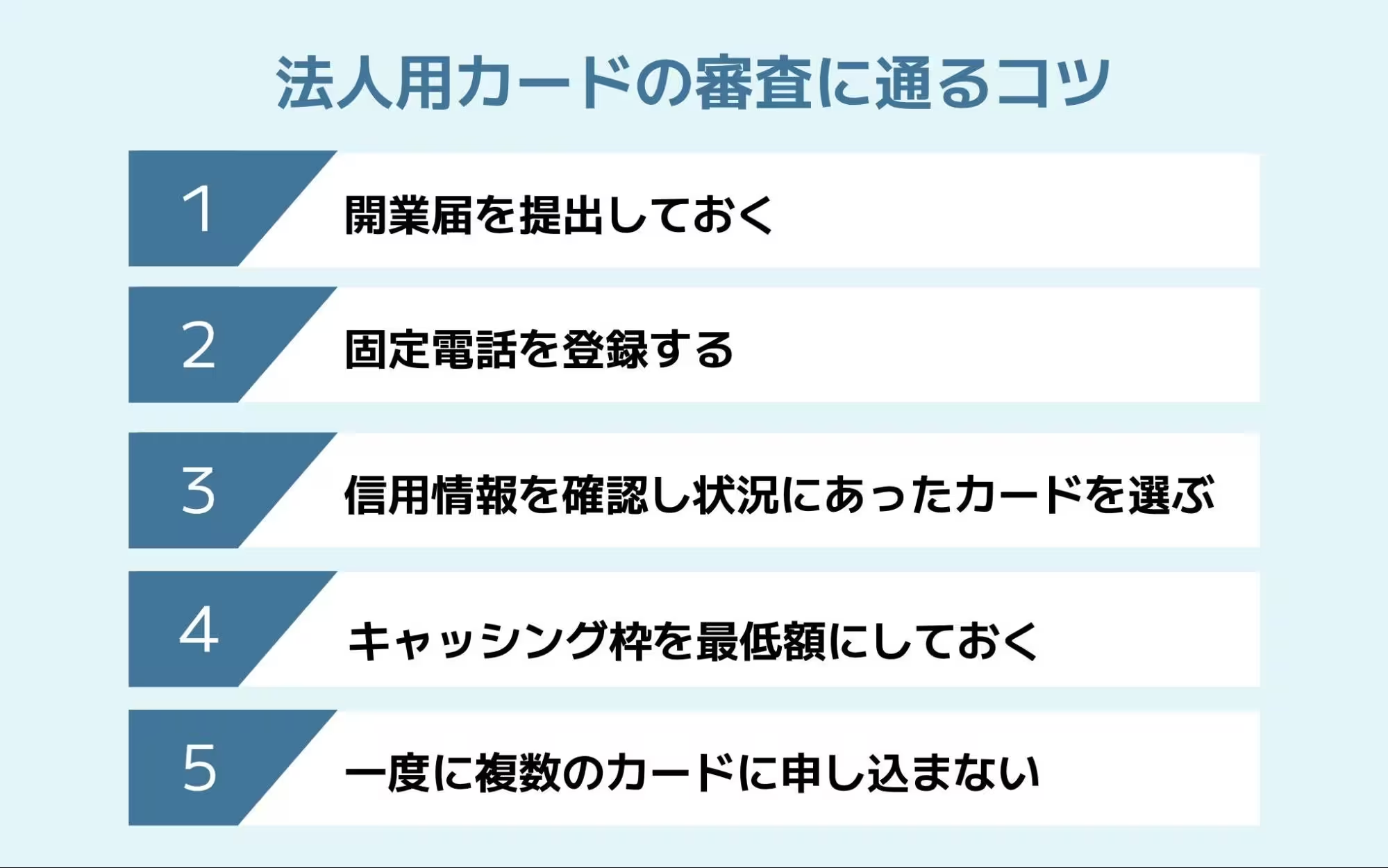

フリーランスが法人用カードの審査に通る5つのコツ

法人用クレジットカードは便利ですが、個人用カードに比べると審査のハードルがやや高い傾向があります。ここでは、フリーランスが法人用カードの審査に通るためのコツを紹介します。

1.開業届を提出しておく

法人カードの審査を受ける前に、税務署に開業届を提出し個人事業主として事業を営んでいることを証明できるようにしましょう。

開業届は、原則として事業の活動開始日から1カ月以内に提出することになっています。すでに活動を開始している場合も遅れて提出できるので、未提出の場合はなるべく早く提出を済ませましょう。詳細は以下の記事をご覧ください。

個人事業主の開業届ガイド!出さないとどうなるか・書き方や必要なもの

開業届は税務署へ持参・郵送するほか、国税庁のe-Taxを使えば、パソコン上で書類を作成しオンラインで提出することが可能です。

さらに、以下の記事では開業前後でやるべきことをまとめていますので、全体像を把握したい方はご覧ください。

個人事業主になるには?開業前後のやることリストを紹介

参考:

A1-5 個人事業の開業届出・廃業届出等手続|国税庁

e-Taxの開始(変更等)届出書作成・提出コーナーとは|e-Tax

2.固定電話を登録する

固定電話をクレジットカードの申込書に記載することで、審査の通過率が上がる場合があります。固定電話は移動性のある携帯電話と比べて事業所が実在していることの証明になりやすく、番号があれば事業を行う環境が整っていると判断されやすくなるでしょう。

さらに、必要なときに連絡がつきやすいことから、携帯電話の番号のみの場合と比べて信頼性が上がると考えられます。

3.信用情報を確認し自分の状況にあったカードを選ぶ

事前に自分の信用情報を把握し、状況に見合ったカードを選ぶことも審査を通過するためのポイントです。過去に支払い遅延などがあると、審査で不利になる可能性があります。審査に落ちるのを防ぐには、事前に信用情報を確認し、自分の信用状況に合ったカードを選びましょう。

自分の信用情報は、以下の信用機関に問い合わせると分かります。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

クレジットカードや消費者金融、ローンに関するものは、CICもしくはJICC、銀行ローンについてはKSCに問い合わせを行いましょう。問い合わせはインターネットもしくは郵送で行います。

4.キャッシング枠を最低額にしておく

クレジットカードの申し込み時に、キャッシング枠(現金を借りられる枠)をゼロもしくは最低額に設定することで、審査通過率を高められる可能性があります。

クレジットカード会社にとって、キャッシング枠を資金繰りに利用されることは、貸付金の未回収リスクが高まり好ましくありません。キャッシング枠を最低額にしておくと、事業資金にあてるためではないと判断されやすくなり、審査に通る可能性を上げられます。

5.一度に複数のカードに申し込まない

一度に複数のカードに申し込まないことも、審査に通るコツの一つです。短期間に多数の申し込みがあると「資金繰りに困っている」と判断され、不利になるおそれがあります。まずは各クレジットカードの特徴を確認し、自分に合ったカードを1枚つくるのが良いでしょう。

複数のカードが必要な場合は、1枚目の結果を確認してから2枚目のカードを申し込むのが賢明です。

フリーランスのクレジットカードに関するよくある質問

フリーランスの方が抱きがちなクレジットカードに関する疑問に答えていきます。

Q.フリーランスは開業前にクレジットカードを作るのが良い?

フリーランスとして独立する前にクレジットカードを作っておくことは、賢い選択といえます。会社員としての安定収入がある状態でカードを作れば、審査に通りやすく、希望するカードを取得できる可能性が高まります。

Q.個人用と事業用のカードは分けなくても良い?

分けなくても構いませんが、分けることで経費を計上しやすくなります。事業に関わるすべての支出が事業用カードの明細にまとまっていれば、経費計上の漏れを防ぎやすくなるでしょう。さらに、事業の収支を事業用のカードでまとめて管理することで、事業の収益性や資金繰りの状況を正確に把握できます。

Q.法人用カードで分割やリボ払いはできる?

法人用カードでも分割払いやリボ払いは可能ですが、カードによって制限がある場合があります。一般的に、法人カードは一括払いを前提としているケースが多く、個人カードほど柔軟な支払い方法が用意されていません。事業拡大のための設備投資など高額な支出を計画している場合は、事前にカードの支払い方法について確認しておきましょう。

※本記事は2025年7月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。