青色申告における複式簿記の記帳方法|65万円の控除を受けるためには? | レバテックフリーランス

青色申告における複式簿記の記帳方法|65万円の控除を受けるためには?

青色申告には複数の帳簿方式があり、その一つが複式簿記です。青色申告で最大65万円(または55万円)の特別控除を受けるためには、複式簿記での記帳が必須となっています。

この記事では、青色申告の複式簿記について解説します。また、簡易簿記(単式簿記)との違いや確定申告に必要な書類、法律で定められた保存期間についてもまとめました。

簿記の種類

簿記とは、日々の経営活動に伴うお金の動きを、一定のルールに従って記録・計算する作業のことです。簿記の記帳方法には、大きく分けて「簡易簿記」と「複式簿記」の2種類があります。

簡易簿記とは

簡易簿記は家計簿やこづかい帳のようにシンプルに記帳できる点が特徴です。たとえば、電車に乗るために現金で200円の切符を買ったとすると、旅費交通費として200円を該当する帳簿(ここでは現金出納帳と経費帳)へ記帳します。

複式簿記とは

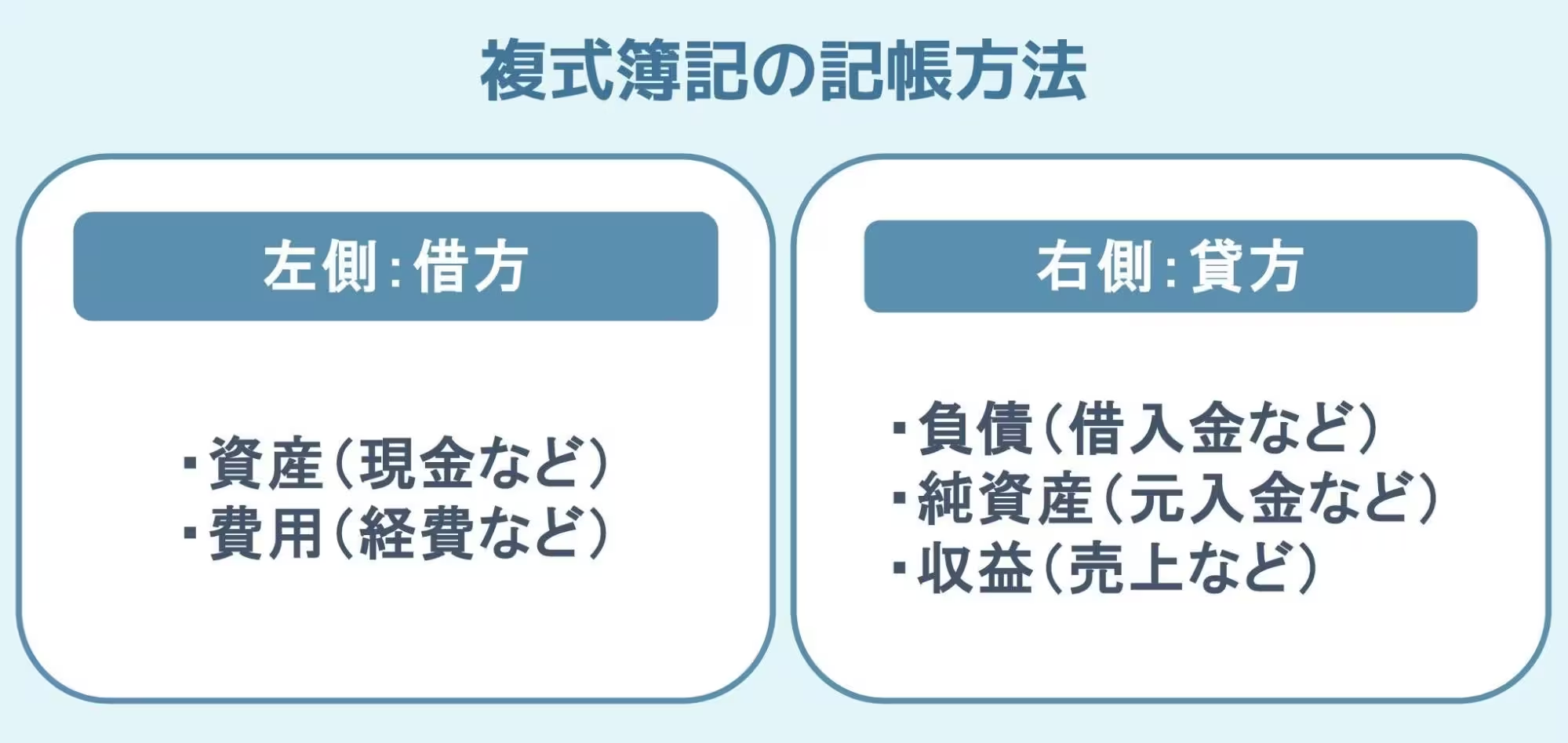

複式簿記は、お金やモノの増減を原因と結果に分けて書く記帳方法です。

お金やモノが入ってきたことを「借方」として左側に記帳し、反対に出ていったことを右側に「貸方」と記帳するのが基本ルールです。増減という結果に対し、何が原因となったのかをセットで記録することで、借方に記載された金額と貸方の金額が常に一致するようになっています。

たとえば、売上金30万円を現金で得た場合であれば、30万円を売り上げたという「原因」と、資産が30万円増加したという「結果」をそれぞれ記載します。

簡易簿記に比べると手順は複雑ですが、取引を「原因」と「結果」の両面から記録することで、お金やモノの増減とその理由を把握できる点が複式簿記の大きなメリットです。

複式簿記において、日々の取引を記録していくためのツールが「帳簿」です。帳簿には、必ず作成しなければならない「主要簿」と、必要に応じて詳細を記録する「補助簿」の2種類があります。それぞれの役割は以下の通りです。

主要簿

「主要簿」は、複式簿記において誰もが作成する必要がある基本的な帳簿です。主に「仕訳帳」と「総勘定元帳」の2種類の帳簿から成ります。

「仕訳帳」は各取引を発生日順に並べた帳簿です。日付、勘定科目、金額、摘要などの項目があり、全ての取引における仕訳を一覧で参照することができます。

「総勘定元帳」は、借入金、現金など、勘定科目ごとに取引を並べた帳簿です。特定の勘定科目について調べることができるため、残高管理などの場面で役立ちます。

補助簿

「補助簿」は、主要簿の取引を目的別に管理するために作成される帳簿です。

「補助簿」は、「現金出納帳」「預金出納帳」「売掛帳」ほか、複数の帳簿から成りますが、取引方法や事業内容によっては提出の必要がないものもあります。

青色申告とは

青色申告とは、一定水準の記帳を行い、その記録に基づいて正しく納税申告をする人が受けられる制度です。白色申告に比べて手間はかかりますが、その分、税金が安くなるといった特典が用意されています。

青色申告における最大65万円の特別控除

青色申告の大きなメリットが、所得金額から最大65万円を差し引ける「青色申告特別控除」です。控除額には10万円、55万円、65万円の3段階があり、最大の65万円控除を受けるには以下の条件を満たす必要があります。

- 複式簿記で記帳していること

- 貸借対照表と損益計算書を添付すること

- 期限内に確定申告を行うこと

- e-Tax(電子申告)を利用すること、または優良な電子帳簿保存を行っていること

複式簿記による記帳方法が条件に指定されているのは、簡易簿記に比べ、より信頼度の高い記帳方法であるからです。

具体的な条件や申告方法について詳しく知りたい人は、以下の記事をご覧ください。

青色申告特別控除とは?最大65万円の控除を受けるための条件や申請方法

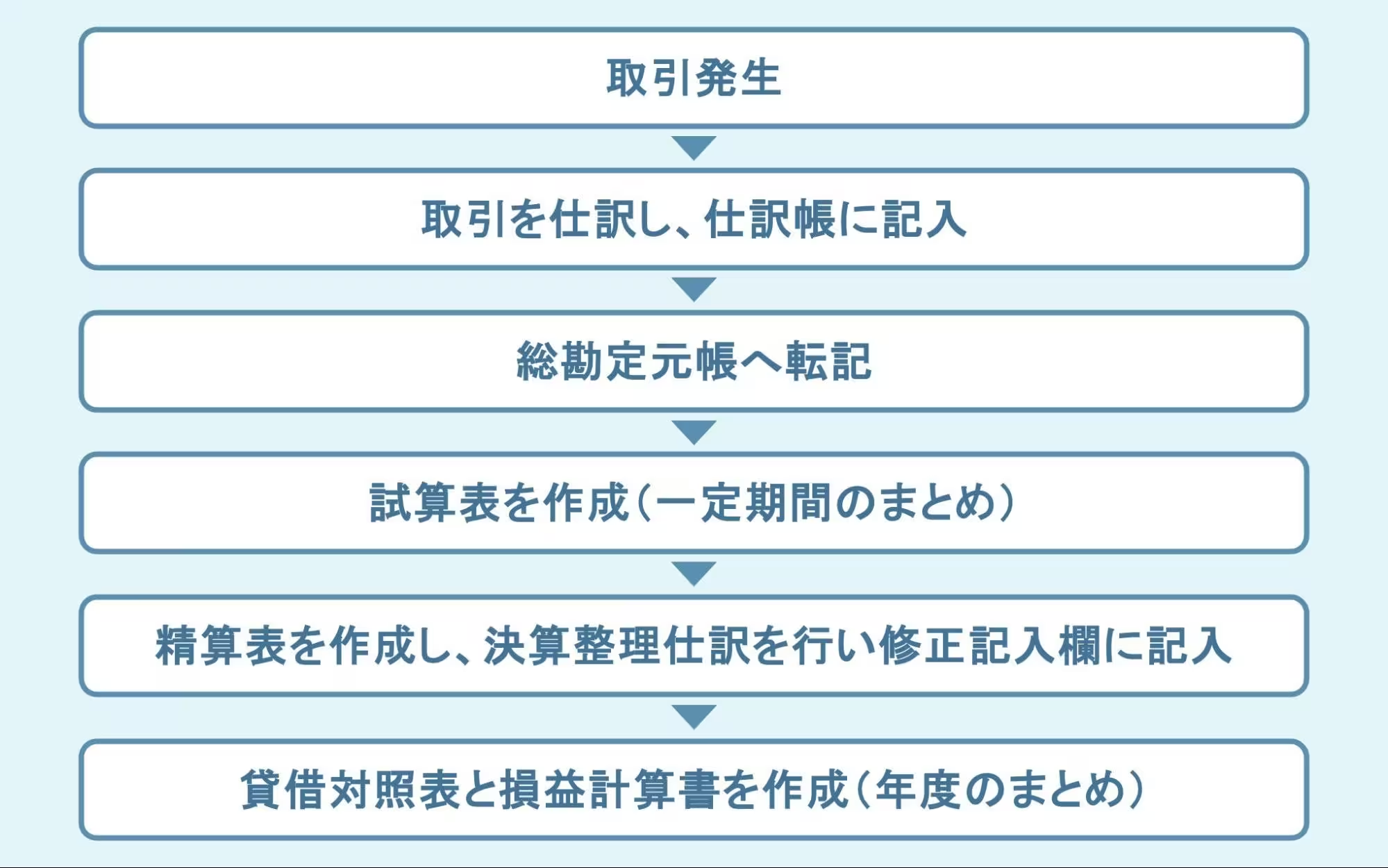

複式簿記の記帳方法

複式簿記では、取引を「借方(かりかた)」と「貸方(かしかた)」の二側面に分けて記録します。日々の取引から最終的な決算書作成までの流れは、以下の通りです。

たとえば、1月21日に10,000円の商品Aを売り、代金を現金で受けとった際は、下記のように記載します。

この仕訳により、「現金という資産が増えた(借方)」という結果と、「売上という収益が発生した(貸方)」という原因が同時に記録されます。

65万円(55万円)の特別控除に必要な書類

高額な控除を受けるためには、日々の帳簿だけでなく、申告時に以下の書類を提出する必要があります。この章では、申告に必要な書類についてまとめました。

確定申告書

確定申告書は、1年間の所得と税額を計算し、税務署へ報告するための書類です。全ての申告者が提出する「第一表(集計表)」と「第二表(内訳書)」で構成されており、所得の合計から各種控除を差し引いて、最終的に納める税額や還付される金額を算出します。

また、青色申告で赤字が出た場合には、その損失を翌年以降に繰り越すための「第四表」を併せて提出することもあります。

書類の入手については、最寄りの税務署で受け取ることが可能です。このほか、国税庁の「確定申告書等作成コーナー」を利用すれば、画面の指示に従うだけで自動計算され、そのままe-Taxで提出可能です。

青色申告決算書

複式簿記によって記録されたデータは、最終的に「青色申告決算書」としてまとめられます。この決算書は「損益計算書」と「貸借対照表」の2つで構成されており、それぞれ異なる側面から事業の状態を映し出すものです。

損益計算書は、1年間の「売上」から「経費」を差し引いて、最終的にいくら儲かったのかという利益を計算するための書類です。どのような名目で収益が上がり、何にいくら経費を使ったのかという内訳が詳細に記録されるため、いわば「経営の成績表」のような役割を果たします。

一方で貸借対照表は、年度末時点における「資産」「負債」「純資産」の状態を示す書類です。手元にある現金や売掛金といったプラスの財産だけでなく、借入金や買掛金といったマイナスの財産も一覧にするため、事業の状況を客観的に把握する役割があります。この貸借対照表を作成できる点は、複式簿記ならではの特徴です。

帳簿・書類の保管期間

確定申告に使った書類や領収書、帳簿は、5年間または7年間保管することが法律で義務付けられています(「会社法」「法人税法」など)。税務調査などの際に過去の帳簿や取引書類、領収書などを提出する必要があるためです。この章では、青色申告の場合に保管すべき帳簿・書類について解説します。

7年間の保存が義務付けられているもの

主に複式簿記のベースとなる主要簿や、一年の締めくくりに作成する決算関係の書類が対象です。

- 複式簿記による帳簿類(仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など)

- 貸借対照表

- 損益計算書

- 棚卸表

- 領収書(※前々年の所得が300万円以下の場合は5年間) など

これらは事業の全体像を記録した証拠となります。

5年間の保存が義務づけられているもの

主に取引の過程で発行・受領される書類が該当します。

- 注文書

- 契約書

- 送り状

- 見積書

- 請求書 など

これらは7年保存の帳簿を補完する役割を持ちます。

書類に不備があった場合、青色申告の取り消しや、最悪の場合100万円以下の過料といった処罰を受ける可能性があるため、注意が必要です。無事に確定申告を終えても、上記の書類は処分せずに必ず保管しましょう。

初めてのフリーランスなら会計ソフトに頼るのも手

簿記の知識がないと、イチから記帳を行うのは困難でしょう。その場合、会計ソフトの利用を検討するのも一つの手です。

各取引を入力するだけで仕訳帳や総勘定元帳を作成する機能や、銀行やクレジットカードの明細から自動で帳簿付けをしてくれる機能など、便利なものがあります。

青色申告の複式簿記に関するよくある質問

ここでは、青色申告の複式簿記に関するよくある質問に答えていきます。

Q. 複式簿記のメリットは何ですか?

節税面で有利な「青色申告特別控除」を活用できる点が大きなメリットです。貸借対照表の作成により、事業の財産や負債の状態を正しく把握できるという利点もあります。

Q. 最大65万円の青色申告特別控除を受ける条件に複式簿記での記帳が求められる理由は何ですか?

青色申告特別控除は、精度の高い会計処理を行う事業者に対する優遇措置だからです。

複式簿記で記帳された申告書は、より信頼できます。正確な財務状況の把握は、適正な所得計算につながります。国税庁としても、より信頼性の高い申告書の提出を促すために、複式簿記での記帳を65万円控除の条件としているのです。

Q. 65万円の青色申告特別控除を受けるためには、どのような条件を満たす必要がありますか?

65万円の青色申告特別控除を受けるためには、下記条件を満たす必要があります。

- 青色申告承認申請書の提出

- 事業所得や事業的規模の不動産所得がある

- 複式簿記で記帳している

- 発生主義で記帳している

- 青色申告決算書を添付している

- 申告期限内に提出している

- e-Taxによる申告、または優良な電子帳簿保存を行っている

Q. 主要簿と補助簿の違いは何ですか?

主要簿は、複式簿記の記帳に取り組むすべての事業者が作成する基本の帳簿です。「仕訳帳」と「総勘定元帳」がこれに該当します。

補助簿は取引の明細を管理するために作成する補完的な記録です。現金出納帳や売掛帳などが含まれ、主要簿の内容を項目別に細かく補う役割を果たします。

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。