青色申告に必要な帳簿は?記帳方法や提出書類を解説 | レバテックフリーランス

青色申告に必要な帳簿は?記帳方法や提出書類を解説

「青色申告の帳簿付けが複雑でよく分からない…簡単に管理できる方法があれば良いのに」と思っていませんか?

この記事では、青色申告に必要な帳簿の種類と記帳方法を解説します。主要簿と補助簿の違いから記帳方法まで、経理知識がなくても理解できるよう説明しています。帳簿付けの負担を減らしつつ、最大65万円の控除を受けたい方はぜひご覧ください。

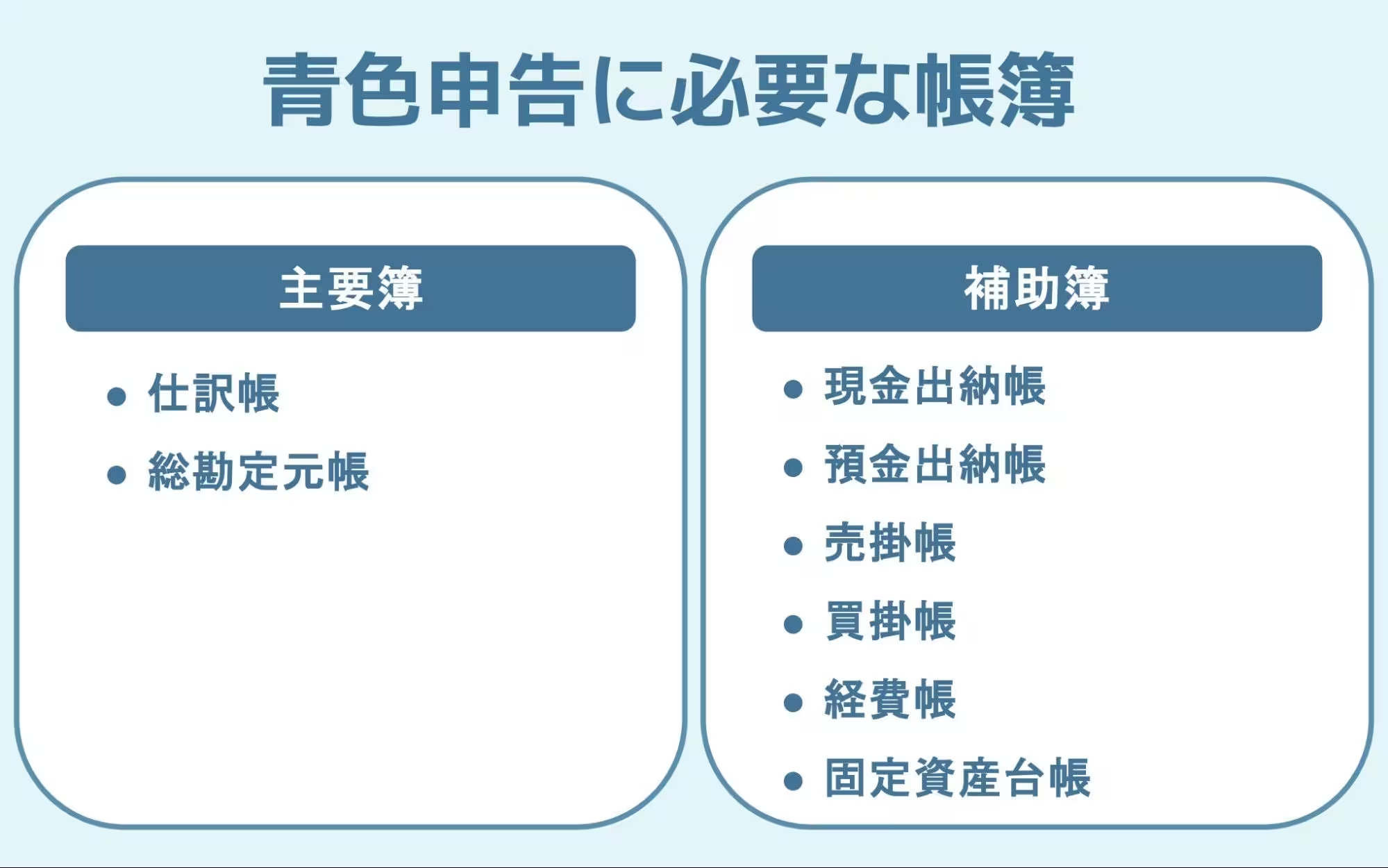

青色申告(55・65万円控除)に必要な帳簿は「主要簿」と「補助簿」

青色申告に関わる帳簿には、「主要簿」と「補助簿」の大きく2種類があり、必要な帳簿は控除額によって異なります。

そもそも、青色申告特別控除には10万円・55万円・65万円という3つの控除額があります。このうち、10万円控除であれば用意すべき帳簿は補助簿のみです。55・65万円控除を受けたい場合は、主要簿に加え必要に応じて補助簿が必要です。

以下では、各帳簿の役割を紹介するので確認していきましょう。

そもそも青色申告とは何かを確認したい方は、以下の記事もご覧ください。

青色申告特別控除とは?最大65万円の控除を受けるための条件や申請方法

主要簿

主要簿とは、すべての取引を記録する基本的な帳簿で、「仕訳帳」と「総勘定元帳」の2種類があります。2種類の帳簿は互いに関連しており、仕訳帳に記録した内容を総勘定元帳に転記する流れになります。

仕訳帳

仕訳帳は、日々の取引を日付順に記録する帳簿です。取引が発生したら、いつ、どんな取引があったかを記入します。仕訳帳では、各取引を「借方」と「貸方」に分けて記録するのが特徴です。仕訳帳を見れば、事業においていつどんな取引があったのかを時系列で確認できます。

仕訳帳への記入は、取引の都度行うことが理想的ですが、忙しい方は週に一度まとめて行うといった工夫も可能です。ただし、あまり間隔を空けすぎると、取引の詳細を忘れてしまうため注意しましょう。

総勘定元帳

総勘定元帳は、仕訳帳に記録した取引を、勘定科目ごとにまとめる帳簿です。各金額を「現金」「売上」「経費」といった勘定科目別に区分けして記録することで、特定の科目の増減を一目で確認できます。

総勘定元帳によって、毎月の売上合計や経費合計などを把握しやすくなり、経営状況の分析も容易になります。会計ソフトによっては、仕訳の入力だけで自動的に総勘定元帳も作成してくれるため、記帳の手間を省くことが可能です。

補助簿

補助簿は、主要簿を補完するための帳簿で、特定の勘定科目についてより詳細な記録を行うものです。主な補助簿の種類は、「現金出納帳」「預金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」です。

現金出納帳

現金出納帳は、現金の出入りを取引順に記録する補助簿です。一般的には、以下の内容を記録します。

- 日付

- 取引内容

- 入金額

- 出金額

- 現金残高

現金出納帳にはすべての現金の出し入れ状況を記録するため、帳簿上の数字と実際の「現金残高」が一致しているのが正しい状態です。記入方法は比較的シンプルで、現金の動きがあるたびに記録します。現金取引が多い事業では、現金出納帳の重要性は特に高くなります。

預金出納帳

預金出納帳は、銀行口座ごとの入出金を取引順に記録する補助簿です。現金の代わりに「口座のお金」を管理するもので、役割は現金出納帳とほぼ同じです。

現金出納帳が帳簿上の数字と「手元の現金」を照らし合わせるのに対し、預金出納帳は帳簿上の数字と「通帳(または銀行の取引明細)」の残高が一致しているのが正しい状態です。複数の口座を持っている場合は、口座ごとに預金出納帳を作成します。預金口座のデータを自動で読み込める会計ソフトを使えば作成を効率化できるでしょう。

売掛帳

売掛帳は、売掛に関する取引を管理する補助簿です。売掛とは、商品やサービスを提供し、後日料金を受け取る取引の形式です。売掛帳には、顧客ごとに売掛金の発生日や金額、回収日などを記録することで、未回収の売掛金を把握できます。

売掛帳をきちんとつけることで、入金期日の管理や督促のタイミングが明確になり、資金繰りの改善にもつながります。

買掛帳

買掛帳は、自分が後払いで仕入れた商品の代金を管理するための補助簿です。売掛帳では後で代金をもらう取引を管理しますが、買掛帳では商品を仕入れて後で代金を払う取引を管理します。 仕入先ごとに支払期日や金額を記録することで、支払漏れや二重払いを防ぎ、適切な資金管理を行えます。

買掛帳には、買掛金が発生した時点で取引先名や金額、支払期日などを記録し、支払いを行ったらその旨を記載します。

経費帳

経費帳は、事業に関わる経費を項目別に記録する補助簿です。旅費交通費や通信費、消耗品費など、経費の種類ごとに分けて記録することで、経費の管理を行います。

記入方法としては、経費が発生するたびに日付や内容、金額、支払方法などを記録します。領収書やレシートを整理して、定期的に経費帳に記入する習慣をつけると良いでしょう。経費帳をつけることで、どの経費がどれくらいかかっているかが明確になり、無駄な支出の削減や予算管理に役立ちます。

固定資産台帳

固定資産台帳は、パソコンや事務機器、車両など、事業で使用する固定資産を管理するための補助簿です。記録する内容は、購入日や取得価額、耐用年数、減価償却費などです。

固定資産を購入した際に、品名や購入日、金額などの情報に加え、耐用年数や償却方法も記録します。さらに毎年の減価償却費を計算し、残存価額も更新していきます。原則として10万円以上の資産は減価償却の対象です。金額によっては、通常の減価償却以外に以下の方法も選択できます。

- 一括償却資産: 10万円以上20万円未満の資産は耐用年数に関わらず3年間で均等に経費計上できる

- 少額減価償却資産: 青色申告者で条件を満たす場合は30万円未満の資産を一括で経費計上できる(2026年3月31日まで)

記帳方法は「複式簿記」もしくは「単式簿記」

青色申告における記帳方法には、「複式簿記」と「単式簿記(簡易簿記)」の2種類があります。どちらの方法を選ぶかによって、受けられる控除額や必要な帳簿の種類が異なります。

【65万円・55万円控除】複式簿記

複式簿記は、すべての取引を「借方」と「貸方」に分けて記録する方法で、1つの取引を「原因」と「結果」の2つの側面から捉えて記録するのが特徴です。たとえば、10万円のパソコンを買ったときには、「パソコンという資産が10万円増えた」「現金(資産)が10万円減った」という2つの側面を考慮します。原因と結果は、帳簿の「借方」「貸方」に記録します。

複式簿記を採用し、e-Taxによる電子申告を行うと最大65万円の控除を受けることが可能です。紙での申告の場合は55万円の控除となります。

以下では複式簿記の記載例を紹介します。

【仕事用の文具代を現金で支払った場合】

仕事のための文具代を支払った場合は、「消耗品費が増加したこと(借方)」と「資産が減少したこと(貸方)」の2つを記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 5,000 | 現金 | 5,000 |

【商品を売上げ代金を現金で受け取った場合】

商品を売上げた場合は、「現金(資産)が増加したこと(借方)」「売上が増加したこと(貸方)」の2つを記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 10,000 |

【10万円控除】単式簿記(簡易簿記)

単式簿記は、主に現金の出入りを記録するシンプルな記帳方法です。現金の動きは「現金出納帳」、取引先ごとの未回収金は「売掛帳」といったように、必要な科目ごとに帳簿(補助簿)を用意し記録していきます。

単式簿記を採用した場合の青色申告の控除額は10万円です。控除額は複式簿記に比べて少なくなりますが、帳簿付けの手間は軽減されます。ただし、事業規模が大きくなって正確な損益の把握が難しくなってきたら、複式簿記への移行を検討しましょう。

以下は、単式簿記での記入例です。

【現金出納帳に記入する場合】

| 月日 | 摘要(取引の内容) | 入金 | 出金 | 差引残高 |

|---|---|---|---|---|

| 4/1 | 前月より繰越 | 100,000 | ||

| 4/10 | コピー用紙を購入 | 5,000 | 95,000 | |

| 4/15 | 商品売上 | 10,000 | 105,000 |

帳簿への記入は取引が発生したタイミング(発生主義)

青色申告における帳簿記入のタイミングは、「発生主義」が原則です。発生主義とは、現金の出入りに関係なく、取引が発生した時点で記帳する方法です。これにより、正確な期間損益計算が可能になります。

たとえば、12月に商品を販売して、代金の支払いが翌年1月になる場合、現金の入金は翌年ですが、売上としては12月に計上します。同様に、12月に経費が発生し、支払いが翌年になる場合も、経費の計上は12月としましょう。

なお、現金の入出金のタイミングで記帳する「現金主義」という方法もありますが、一般的にはあまり使われません。現金主義を選択すると65万円・55万円の特別控除を受けられなくなるため注意が必要です。10万円控除を選択する場合は、一定の要件を満たすことで現金主義での記帳が認められます。

帳簿は不要?青色申告で提出する書類の種類

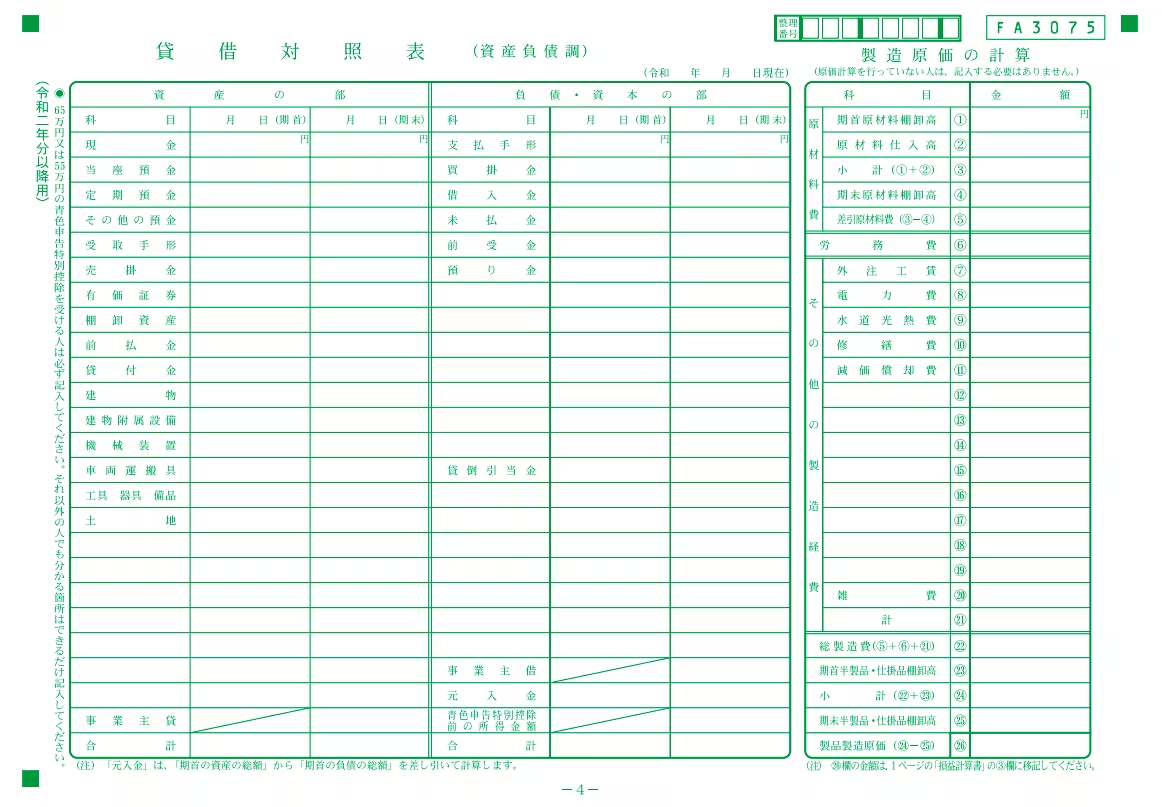

確定申告では帳簿そのものの提出は不要で、帳簿をもとに作成する青色申告決算書(「貸借対照表」と「損益計算書」)の提出が必要です。控除額によっても必要書類が異なるので、以下で確認していきましょう。

貸借対照表

貸借対照表は、事業の財政状態を表す財務諸表で、事業年度末時点での資産、負債、資本(純資産)の状況を一覧にしたものです。10万円控除の青色申告では提出は不要ですが、55・65万円控除を受ける際は必須となります。

【貸借対照表】

引用元:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

表の左側「資産の部」には、保有資産について記入します。右側「負債・資本の部」には、銀行からの借入金や買掛金などいずれ支払うお金について記入しましょう。

「負債・資本の部」の下部にある「元入金」には、開業時の元手や、過去の利益の蓄積などを記載します。これは「資産」から「負債」を差し引いた差額(純資産)であり、いわば返済する必要のない事業そのものの資金を表します。

なお、貸借対照表の左側(資産の合計)と右側(負債+元入金の合計)は必ず一致するため確認しましょう。

参考:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

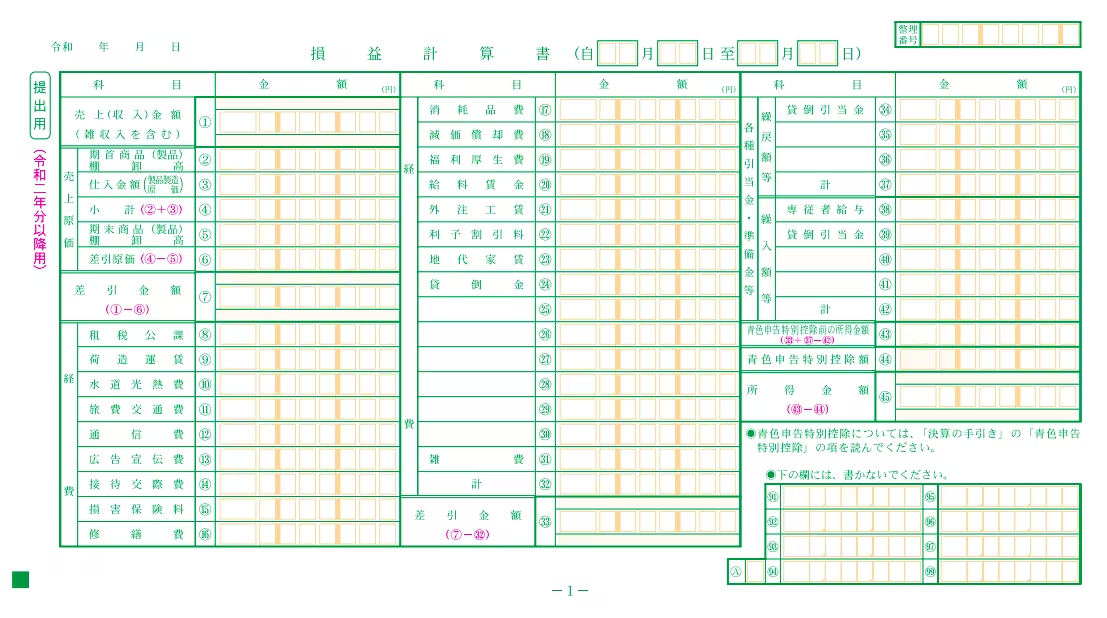

損益計算書

損益計算書は、一定期間の事業の経営成績を表す財務諸表です。損益計算書には、売上高に加えて、売上原価や各種経費を差し引いて、最終的な利益(所得)を計算する流れを記載します。損益計算書に記入する所得金額が、所得税の課税対象となります。

【損益計算書(1枚目)】

引用元:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

損益計算書は全部で3枚あり、2枚目には月別の売上や勘定科目の詳細、3枚目には減価償却費の計算や地代家賃の計算などを記入します。

参考:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

【インボイスにも対応】帳簿の保存期間は5年または7年

青色申告を行う場合、帳簿は原則として7年間保存する必要があります。さらに、収証や小切手控、預金通帳、借用証などの書類も7年間の保存が義務付けられています。これ以外の書類(請求書、見積書、契約書など)に関しては5年間の保存が必要です。

ただし、インボイス(適格請求書)に関しては注意が必要です。 自分がインボイス発行事業者として請求書を発行した場合、その写しは7年間保存しなければなりません。

他社からインボイスを受け取った場合も、消費税の仕入税額控除を受けるためには7年間の保存が必要です。 所得税法では5年保存で良い書類でも、消費税申告の観点からは7年保存が必要となるケースが多いため、実務上は「すべての書類を7年間保存する」としておくのが安心です。

また、電子取引(※)を行った場合は、取引データの電子保存が義務付けられています。電子保存の際は、「改ざん防⽌のための措置をとっている」「取引年⽉⽇と取引⾦額、取引先の3項目で検索できる」などの条件を満たす必要があるので気を付けましょう。

※注文書・契約書・送り状・領収書・⾒積書・請求書などに相当する電子データを受領⼜は交付すること

参考:

ペナルティあり!青色申告で帳簿をつけないリスク

青色申告で帳簿をつけないリスクの一つは、青色申告特別控除が受けられないことです。さらに、赤字の繰越控除といったほかの特典も享受できなくなります。

また、帳簿をつけていないと税務調査の対象となった際に「推計課税」によって課税の負担が大きくなる可能性があります。推計課税とは、明確な資料がない場合に、税務署が周辺情報から推測して所得を計算する方法です。推計課税で実際より利益が高く見積もられると、本来払うべき額よりも多額の追徴課税が発生するおそれがあります。

さらに、消費税の課税事業者である場合、帳簿や請求書の保存がないと「仕入税額控除」が認められなくなります。仕入れや経費にかかった消費税を差し引くことができず、税負担が増加するリスクがあるので注意しましょう。

青色申告をする際は、必要な帳簿をつけて確定申告の期限内に手続きを完了する必要があります。確定申告のやり方や期限の詳細は、以下の記事を確認してください。

確定申告の期限はいつからいつまで?遅れた際の手続きについても解説

帳簿を楽につけるなら会計ソフトがおすすめ

帳簿は手書きやエクセルでつけることもできますが、経理知識が少ない方や時間に余裕がない方には会計ソフトがおすすめです。

会計ソフトは専門知識がなくても直感的に操作できるようになっています。銀行口座やクレジットカードと連携すれば、取引データを自動取得してくれる機能や、レシートをスマホで撮影するだけで経費として記録できる機能も一般的です。

会計ソフトを使えば日々の帳簿データをそのまま確定申告書の作成に反映できます。クラウド型の会計ソフトなら、税制改正にも随時対応してくれるため、常に最新のルールに沿った申告書を作成できるでしょう。

青色申告に必要な帳簿に関するよくある質問

青色申告の帳簿付けについて、よくある質問とその回答をまとめました。

Q. 簡易簿記と複式簿記の違いは何?

大きな違いは「記帳方法」と「控除額」です。

複式簿記は、すべての取引を「借方」と「貸方」に分け、「お金の動き(結果)」と「その理由(原因)」の2つの側面から記録する方法といえます。対して、簡易簿記は現金の出入りのみを記録する簡単なものです。

控除額は、複式簿記で55万円もしくは65万円、簡易簿記で10万円となっており、複式簿記の方が高い節税効果を得られます。

Q. 青色申告に必要な帳簿は?

青色申告に必要な帳簿は「主要簿」と「補助簿」です。主要簿の内訳は、「仕訳帳」と「総勘定元帳」の2種類です。補助簿には、「現金出納帳」「預金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」などがあります。

Q. 仕訳帳と総勘定元帳のそれぞれの役割は何?

仕訳帳は、日々の取引をすべて時系列で記録する「日記」のような帳簿です。取引が発生するたびに、借方と貸方に分けて記入します。これにより、すべての取引を漏れなく記録することが可能です。

一方、総勘定元帳は科目ごとに取引をまとめる「分類帳」のような役割を持ちます。仕訳帳に記録した内容を、「現金」「売上」「経費」などの科目別に振り分けて記録することで、特定の科目の増減や残高を一目で確認できるようになります。

Q. 帳簿や書類は何年間保存する?

青色申告の帳簿や証憑書類の保存期間は、原則として7年間です。請求書、見積書、契約書などに関しては5年間の保存が必要です。

なお、自分がインボイス発行事業者として適格請求書を発行した場合、その写しは7年間保存しなければなりません。他社から適格請求書を受け取った場合も、消費税の仕入税額控除を受けるためには7年間の保存が必要なので気を付けましょう。

Q. 帳簿や書類の保管が必要な理由は何?

帳簿や書類の保管が必要な理由は、主に税務調査に対応するためです。税務署は申告内容の正確性を確認するため、任意の時期に税務調査を行うことがあります。その際、帳簿や証憑書類の提示を求められますが、書類がないと適正な申告をしていないとみなされペナルティを受けるおそれがあります。

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。