【掛け持ち可能】個人事業主と派遣社員の違いや兼業のコツ・節税を解説 | レバテックフリーランス

【掛け持ち可能】個人事業主と派遣社員の違いや兼業のコツ・節税を解説

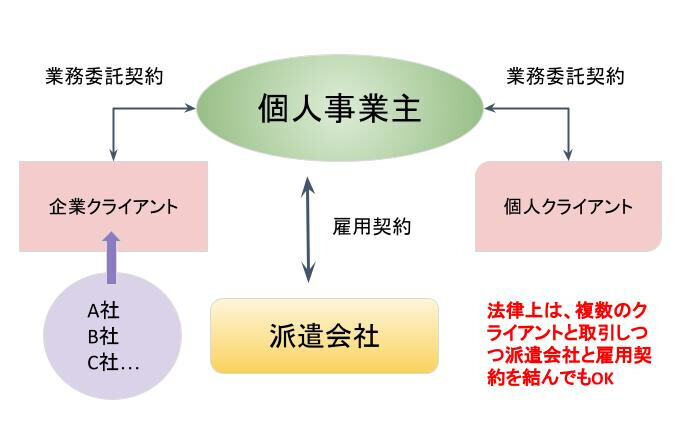

個人事業主は、派遣会社に登録して派遣の仕事を掛け持ちすることが法律上可能です。ただし、派遣会社の就業規則や契約内容や労働基準法に違反しないよう注意は必要です。

個人事業主と派遣社員の掛け持ちは、メリットはあるもののデメリットもあります。そこで、雇用保険や社会保険の扱いを含めて、派遣をしながら個人事業主をするコツや注意点をまとめて解説していきます。

収入の安定だけでなく、手取りを増やせる可能性もありますのでぜひ最後までご一読ください。

■この記事の監修

AwesomeWeb

大学を卒業後、システムエンジニアとして約19年。製造業、医業向けなど様々な業種の基幹システムや、DWH、BIシステムの構築(設計、開発〜保守、運用支援)を担当。

システム開発を行う中で、レイアウトや配色などデザインの持つ効果について興味を持ち一念発起。Webデザインを学び、前職での知識も生かしWebエンジニアとして転職。2023年10月よりフリーランスのWebエンジニアとして活動中。プライベートでは、男子3兄弟を育てるパワフルママです。

【保有資格】中学校教諭一種免許(数学)/高等学校教諭一種免許(数学)/ソフトウェア開発技術者

問題なく個人事業主は派遣社員を掛け持ちできる

個人事業主と派遣社員は掛け持ちできます。ただ、派遣会社との認識のずれや違法となる仕事内容には要注意です。

法令違反にならないよう、掛け持ちする上で最低限知るべきことを2つ解説していきます。

掛け持ちに法的な縛りは基本ない

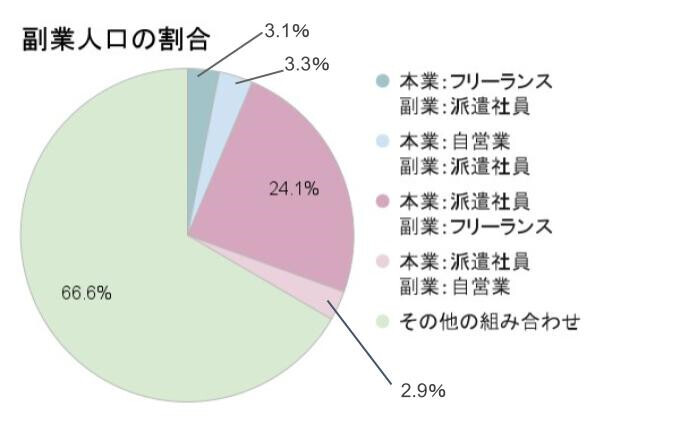

法規制は特になく、個人事業主は派遣の仕事を掛け持ち可能です。派遣を掛け持つ個人事業主がいるのは、厚生労働省のデータからも明らかです。派遣社員が副業でフリーランスや自営業をしているケースもあります。

「副業・兼業に係る実態把握の内容等について」をもとにレバテックフリーランスがグラフを作成しました。

ただ、個人事業主が出向するのを問題視する声もあります。派遣先によっては兼業者に難色を示す場合もあり得ます。トラブルを避けるため、登録前に派遣会社に個人事業主だと伝えておきましょう。

医療や警備など違法になる業務はある

掛け持ちが違法になる仕事内容もあるので注意してください。以下のような業務が該当します。

- 医療業務

- 警備業務

- 建設業務

有資格者しかできない仕事(独占業務)を兼業してはいけません。税務相談に乗ったり、行政手続きを代行したりするだけでも法令違反になる恐れがあります。知識があっても、独占業務に抵触しないようにしましょう。

個人事業主と派遣社員の4つの違い

個人事業主と派遣社員の違いは、主に4つあります。具体的には契約形態や確定申告の有無などです。生計に関わる重要なポイントもあるので、それぞれ解説していきます。

契約形態・働き方

個人事業主と派遣社員は、働くときの契約形態が違います。雇用契約で会社に従属する派遣社員に対し、個人事業主は以下3つのどれかを結びます。

| 委任契約 | 法律業務を遂行すると報酬が出る。成果が出るかどうか(裁判に勝つなど)は問わない。 |

|---|---|

| 準委任契約 | 法律以外の業務を扱う。委任契約と同じく業務を遂行すると報酬が出る。 |

| 請負契約 | 契約で定めた成果物を完成させると報酬が出る。 |

いずれも個人事業主とクライアントが対等の立場で契約するのが特徴です。会社に従属しないので、仕事のやり方や進め方について監督者から指示を受けません。

もらえる収入の種類と安定度

個人事業主の収入は「報酬」、派遣社員は「給与」と呼ぶのが一般的です。所得税法で、以下のように定められています。

- 報酬:命令を受けず自己裁量で行う仕事の対価

- 給与:雇用契約を結んだ企業の監督下で行う仕事の対価

個人事業主は、獲得した案件数や単価によって報酬額が変わります。努力次第で上限なく収入アップできる一方、案件が獲得できなければ報酬はゼロです。毎月決まった額の給与がある派遣社員と比べ、安定しにくい働き方だといえます。

社会保険の種類

個人事業主と派遣社員では、社会保険の種類や保険料も異なります。派遣社員は会社の健康保険と厚生年金保険に入りますが、個人事業主は、国民健康保険と国民年金保険に加入します。

なお、個人事業主は保険料が全額自己負担です。派遣会社と折半する派遣社員と比べると負担が重くなります。将来もらえる年金も少ないので、老後資金対策も早めにした方がいいでしょう。

確定申告の有無

個人事業主は年度末に確定申告の手続きをします。派遣社員は派遣会社が年末調整するので、基本的に確定申告は必要ありません。

個人事業主と派遣社員の違いについてより詳しく知りたい方は、以下の記事をご覧ください。

フリーランスと派遣の違いは?メリット・デメリットや掛け持ちは可能なのか

個人事業主と派遣を掛け持ちするメリット

個人事業主と派遣を掛け持ちするメリットは主に7つあります。たとえば空き時間を活用して安定した収入を得られることなどです。

メリットは、個人事業主と派遣を掛け持ちする理由そのものになるので、見落としがないように確認してください。

安定した収入を確保できる

個人事業主と派遣社員を掛け持ちすれば、収入を安定して確保できます。派遣先での勤務日が週2〜3日なら個人事業主の活動時間もとりやすく、一石二鳥です。

個人事業主は毎月一定の収入を得るのが難しい傾向にあります。参画する案件の契約内容やクライアント数により報酬が変動するからです。給与額が決まっている派遣社員ならひと月の収入の目処が立つので、生計安定につながるでしょう。

給与所得控除による節税が期待できる

派遣社員を掛け持ちすると、収入に応じた給与所得控除が受けられます。控除で所得が減って、節税できるのがメリットです。

他の控除と組み合わせれば、兼業していない個人事業主より節税できる可能性があります。たとえば、最大65万円が控除される青色申告特別控除を利用するのがいい方法です。手取りを増やしたい人に有効な手段だといえます。

社会保険に加入できる

派遣社員と掛け持ちすれば、手厚い保障がある社会保険に加入できます。社会保険に入るメリットは以下のとおりです。

- 健康保険や年金の保険料が半額になる

- 将来もらえる年金が増える

- 障害年金が利用できる

- 傷病手当金や出産手当金がもらえる

- 家族が扶養に入れる

会社員向けの社会保険には、個人事業主は入れない雇用保険や労災保険も含まれます。個人事業主として自由に働きつつ、会社員のメリットも享受できてお得です。以下は社会保険に入るための主な条件です。

- 勤め先が定めた1週間の労働時間が20時間以上

- 1ヶ月の給与が8万8,000円以上

- 2ヶ月以上雇用される見込み

- 学生ではない

興味がある分野でスキルアップできる

興味がある分野で派遣社員として働き、スキルアップできる可能性があります。個人事業主は収入のために目の前の作業に集中してしまい、スキルアップの機会を逃しがちです。掛け持ちすれば、働きながら効率的に望むスキルが身につけられます。

たとえば、派遣で営業事務に携われば以下のスキル習得が期待できるでしょう。

- 新規案件を獲得する営業力

- 顧客情報や商談の進捗を管理する力

- わかりやすい文面でメールを書く力

仕事内容によっては、上のように個人事業にも役立つスキルが身につきます。

空いた時間を有効に使える

空いた時間を活用して収入アップできるのが掛け持ちのメリットです。個人事業の閑散期には、案件が減って収入がなくなる恐れがあります。派遣社員をしていれば、収入途絶の心配はなくなるでしょう。

掛け持ちする際に注意したいのが派遣形態です。派遣には大きく分けて以下の2形態があります。

| 常用型派遣 | 派遣会社に正社員や契約社員として雇用される。 「無期雇用派遣」ともいう。 |

|---|---|

| 登録型派遣 | 派遣会社に雇用されるのは、派遣先が決まっている期間のみ。 就業期間が終わり、次の派遣先が決まるまでは給与が出ない。 |

掛け持ちしたい個人事業主は、空いた時間で働ける「登録型派遣」を選んでください。働く日や時間の融通が利きやすくなります。

人脈が増える

派遣先では、個人事業だけでは出会えない人たちと知り合う機会があります。派遣先の人脈から案件獲得につながるのがメリットです。デザイナーなら、職場の人からチラシやPR誌のデザインを頼まれる可能性があります。

多くの人に自分の名前を知ってもらえるのも嬉しいポイントです。派遣先が変わるたびに新しい人と出会えるので、依頼を受けるチャンスがどんどん広がっていきます。

オーバーワークを抑制できる

個人事業と派遣の掛け持ちは、実はオーバーワークの抑制にもなります。派遣先と派遣社員の間を取り持ち、仕事量や契約内容を調整する仲介者(派遣会社)がいるからです。

個人事業主は法定労働時間の概念がなく、作業時間の監督者もいないので、働きすぎてしまう人もいます。案件を多くこなせば収入は増えますが、体調への影響が心配です。

仲介者がいれば、より適切に仕事量の調整ができます。仕事が増えて大変な場合は、派遣会社の担当者に相談も可能です。

個人事業主と派遣を掛け持ちするデメリット

個人事業主と派遣を掛け持つ際は、デメリットも考慮してください。スケジュール管理が大変になる、本業が疎かになる恐れがあるなどです。

とはいえ、後述する成功のコツを押さえればリスクを回避しやすくなります。具体的な行動を起こす前に、注意点を知っておきましょう。

時間や体調の管理が大変

掛け持ちすると仕事が増える分、自己管理が大変になります。個人事業の案件が増えても、派遣の仕事を急に辞めたり休んだりするのは難しいです。

仕事量のバランスを欠くと、プライベートの時間を削らないといけません。ゆっくり休む時間がなくなり、体調を崩す恐れがあります。無理のない両立計画を立て、決めた時間に集中して仕事を終えるなど、高い自己管理力が必要です。

派遣の仕事が忙しいと本業が疎かに

派遣がメインになって個人事業が疎かになるのは本末転倒です。いずれ個人事業主一本でやっていきたいなら、本業を優先すべきでしょう。派遣はあくまでも一時的な収入確保の手段と考えてください。

注意したいのは、派遣先にも繁忙期がある点です。繁忙期に入ると残業が発生し、派遣の仕事に割かないといけない時間が増えます。本業を圧迫する可能性も想定して派遣会社への登録を決めましょう。

登録型派遣だと収入が不安定になる場合も

登録型派遣では、思ったように収入が得られない場合もあります。派遣先の紹介がない間は収入がなくなるからです。個人事業主の案件が少ないタイミングで派遣の仕事がなくなると、生活がかなり厳しくなるでしょう。

兼業で確定申告が必要なケースと手順

個人事業主と派遣社員の掛け持ちで、確定申告が必要になるケースを解説します。基本的に、個人事業の所得が20万円を超えたら申告すると覚えておいてください。手続きの手順は3ステップなので難しくありません。

個人事業の所得が20万円超なら確定申告

個人事業の所得が20万円を超えたら、年末調整を受けず確定申告してください。1年間の所得を計算し、翌年2月16日〜3月15日に税務署で申告します。以下は確定申告の主な作業です。

- 1年間の所得を計算する

- 所得にかかる所得税と復興特別所得税を計算する

- 源泉徴収された金額との過不足を計算する

- 確定申告期間中に確定申告書を提出する

- 不足分の所得税があるときは納める

個人事業主の確定申告については以下の記事でも解説しているので、あわせてご一読ください。

初めての個人事業主の確定申告|必要書類やいくらから必要でいつまでにするか

確定申告の3ステップ

確定申告の手続きは以下の3ステップで行ってください。

- 派遣会社から源泉徴収票を受け取る

- 確定申告書Bと添付書類を用意する

- 期限までに申告する

まずは派遣会社から源泉徴収票をもらいます。派遣の仕事で得た収入を確認するのに必要だからです。税務署に提出する書類は確定申告書Bのほか、申告方法に応じて以下が必要になります。

| 白色申告 | 収支内訳書/所得控除の添付書類 (医療費控除の明細書、支払った保険料や掛金額の証明書など) |

|---|---|

| 青色申告 | 青色申告決算書/所得控除の添付書類 (医療費控除の明細書、支払った保険料や掛金額の証明書など) |

書類は税務署に持参するか郵送します。e-Taxによる電子申告(事前の登録手続きが必要)なら、オンラインで提出可能です。

仕事を両立して成功するコツ8選

個人事業主と派遣社員の両立で成功するコツを8つ紹介します。兼業の目的を明確にする、向き・不向きを確認するなど、掛け持ちする前の準備が重要です。

まずは頭の中で計画を考えるなど、すぐできるものから始めましょう。

兼業する目的をはっきりさせる

派遣会社に登録する前に、兼業する目的をじっくり考えてください。以下は個人事業主が派遣社員を掛け持つ主な目的です。

- 収入を増やして生活を安定させる

- 本業のスキルアップ

- 気分転換

明確な目的があれば、兼業のモチベーションが保ちやすくなります。派遣の仕事選びにも迷わなくなるでしょう。目的があいまいだと、途中でメインの仕事が逆転してしまう可能性もあるので要注意です。

関係者に業務の掛け持ちを伝える

派遣社員になる際は、派遣会社に個人事業主との兼業だと正直に話した方がいいです。掛け持ちの目的がはっきりしていれば、派遣で働く意欲が相手に伝わります。事後報告によるトラブルも回避できるでしょう。

派遣関係者だけでなく、家族にも以下2点を伝えるのが望ましいです。

- 掛け持ちする理由(目的)

- 掛け持ちするメリット

理由やメリットを丁寧に説明すれば、家族の理解と協力を得やすくなります。

掛け持ちの向き・不向きを把握する

掛け持ちに向いているか否かも事前に把握したいポイントです。向いていないのに無理に兼業しても成功率は低くなります。以下の表で自分の向き・不向きを確認してください。

| 掛け持ちに向いている人 | 収入の安定を最優先したい人/ 手厚い社会保障を望む人 |

|---|---|

| 掛け持ちに向いていない人 | 自己管理が苦手な人/ 早めに個人事業の売上を上げたい人 |

個人事業主と派遣社員の両立に向くのは、収入の安定を最優先したい人です。個人事業は閑散期があったり、収入に波があったりします。養う家族がいるなどの事情で収入を安定させたい人は兼業するといいでしょう。

会社員ならではの充実した社会保障に魅力を感じる人も向いています。雇用保険や労災保険に入れば、不測の事態への備えになります。

兼業を考え直した方がいいのは、スケジュールや健康の管理が苦手な人です。業務過多で納期に遅れたり、体調を崩して働けなくなったりする恐れがあります。

早めに個人事業の売上を軌道に乗せたい人も掛け持ちしないのが無難です。以下に注力しなければならず、派遣にまで手が回らないからです。

- SNSを使った広報と集客

- 新規・既存のクライアントへの営業

- 高品質での成果物納品

5~10年後の事業計画やキャリアプランを立てる

5〜10年後の事業計画やキャリアプランを立ててから掛け持ちしましょう。おおよそ何年くらい掛け持ちを続けるか考えます。将来的に個人事業一本でやっていくつもりなら、本業をメインに据えた計画を立ててください。

完全独立する時期があやふやだと、事業を発展させるスピードが遅くなります。いつまで経っても兼業がやめられない事態にもなりかねません。目標の時期を明確にすれば達成に向けて努力するので、結果として成功率が上がるでしょう。

仕事量を調整して体調管理を徹底する

計画的に休み、無理しすぎないよう注意してください。個人事業主の作業量は本人の裁量次第なので、つい働きすぎてしまう人もいます。体調を崩すと納期に間に合わず信用を失うなど、個人事業・派遣先双方に悪影響が出るでしょう。

掛け持ちを始めたら、意識して休息をとってください。成果を出すために頑張るのは大切ですが、働けなくなっては元も子もありません。

派遣先でもプロ意識を持って仕事に取り組む

いずれ完全独立するとしても、プロ意識を持って派遣の仕事に取り組んでください。以下の基本を心がけるだけでも、「一緒に働きたい人材」だと思ってもらえます。

- 派遣会社や派遣先のルールを守る

- 正当な理由なく遅刻や欠勤をしない

- 時間に余裕を持って仕事の準備をする

- 仕事中はスマホや私的な連絡を控える

- 周囲と積極的にコミュニケーションをとる

- 自分の仕事が会社や世の中にどんな影響を及ぼすか考える

あなたに案件を依頼したい人がいても、信頼関係がなければ声はかかりません。少しでも案件獲得のチャンスを増やすなら、派遣先でも「必要な人材」になるのが大切です。

複数の派遣会社に登録する

掛け持ちする際は、複数の派遣会社に登録すると良いでしょう。登録先が複数あれば、理想の条件の仕事が見つかる確率が上がります。

本業が個人事業主だとフルタイムの派遣は難しく、「週2日だけ」「3ヶ月間だけ」など条件が限定されるでしょう。登録先が1ヶ所しかないと、条件に合う仕事を見つけにくいです。

最初は手間がかかりますが、仕事探しをスムーズにするため複数登録するのが得策です。

派遣は本業の閑散期にし日数を決めて働く

本業の閑散期のみ派遣社員として働くのも手です。「個人事業主として働く期間」「派遣社員として働く期間」を分けると、メリハリをつけて働けます。

「派遣で働くのは週◯日」と固定する方法もあります。派遣の仕事が毎週必ずあるので、収入を安定させやすいのがメリットです。

スケジュールに無理がなければ、土日に派遣社員として働くのもおすすめです。土日は人手不足になりやすいため、一定の需要があるでしょう。

兼業せずに収入アップする方法もある

無理に兼業しなくても、フリーランスエージェントなら個人事業主のまま高収入になれる可能性があります。エージェントは個人では獲得が難しい高単価案件を多数保有しているからです。

レバテックフリーランスはエンド直案件が多く、業界トップクラスの高単価で、利用者の平均年収は876万円です。取引社数も1万社以上なので、豊富な案件の中から希望条件に合うものが見つかるでしょう。

派遣社員との掛け持ちだけが収入アップの手段ではありません。現状の収入に満足していない方、将来に不安を感じている方は、ぜひお気軽にお問い合わせください。

個人事業主と派遣に関するよくある質問

個人事業主と派遣に関するよくある質問をまとめました。兼業の注意点や雇用保険の加入条件について回答しています。

会社員が個人事業主を掛け持つケースにも触れました。兼業にも複数のパターンがあるので、多様な働き方を知るきっかけとして参考にしてください。

Q. 会社に勤めながら個人事業主になれる?

本業が会社員の人も個人事業主を掛け持ちして収入アップできます。個人事業主になる手続きは、税務署に開業届を出すだけです。所得によっては通常会社員はやらない確定申告を経験するので、将来独立するときの予行練習になるでしょう。

Q. 個人事業主と派遣を掛け持つ際の注意点は?

掛け持ちの際の注意点は、派遣会社や派遣先が副業を禁止していないかどうかです。派遣社員の副業は法律で禁止されていませんが、会社によっては独自の就業規則を設けています。先に個人事業主である旨を報告し、ルールに違反しないようにしましょう。

Q. 派遣で雇用保険に入る条件は?

個人事業主が派遣で雇用保険に入るには、以下の条件を満たす必要があります。

- 勤め先が定めた1週間の労働時間が20時間以上

- 31日以上雇用される見込み

月初から月末まで働く場合、30日しかない月は条件を満たさないので要注意です。

※本記事は2024年3月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。