フリーランスに消費税が課される条件とは?インボイス制度の影響も解説 | レバテックフリーランス

フリーランスに消費税が課される条件とは?インボイス制度の影響も解説

フリーランスの中には、自分が消費税をどれくらい払うのか、課税対象になるのか把握できていない人もいるのではないでしょうか。インボイス制度も相まって調べることが多く、不安を感じている人も多いことでしょう。

本記事では、消費税の納税義務が生じる基準や確定申告による消費税の納税方法、インボイス制度の導入に伴うフリーランスへの影響について解説しています。基本的な税金の知識を身につけたい方は、ぜひ参考にしてください。

目次

フリーランスが知っておきたい消費税の仕組み

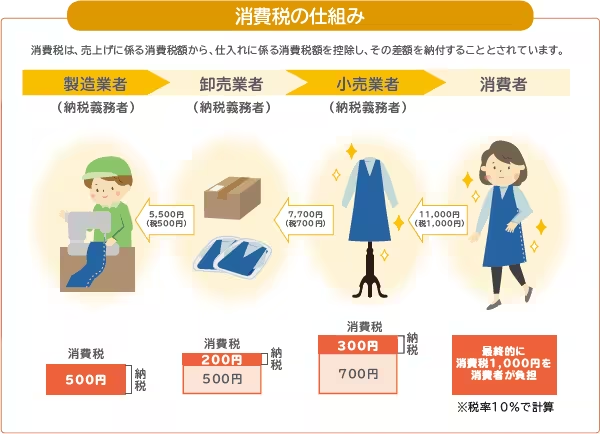

引用:もっと知りたい税のこと(令和5年7月発行)|財務省

消費税は「商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税」と定義されており、国内における商品の販売・運送・広告など、対価を得て行う取引のほとんどが課税対象になります。

消費税は事業者ではなく消費者側が負担し、事業側が消費者に代わって納税する仕組みです。つまり、フリーランスが商品やサービスを提供する場合、消費税の納付は事業者であるフリーランスが行います。

そのため、店舗で販売されている商品に消費税が発生するのと同様に、フリーランスが提供する商品・サービスについても消費税を請求できます。請求書を作成する際は、報酬金額だけではなく消費税を記載するのを忘れないようにしましょう。

課税売上高1,000万円がポイント!納税義務が発生する条件とは?

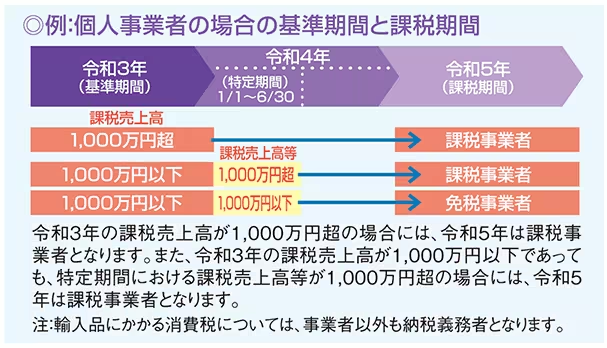

引用:消費税のしくみ|国税庁

消費税は「間接税」に区分され、納税者(消費者)が直接納付するのではなく、事業者が預かって納付する税金です。したがって、フリーランス(個人事業主)の売上には消費者から預かった消費税が含まれていると解釈されます。こうした理由から、フリーランスも「課税事業者」になると消費税を納めなければなりません。

売上1,000万円を超えると課税事業者になる

課税期間の前々年を「基準期間」とし、基準期間における課税売上高が1,000万円超となった場合は課税事業者となり、消費税の納付義務が生じます。

売上1,000万円未満もしくは開業から2年間は消費税の納税が免除される

売上1,000万円未満もしくは開業から2年間は消費税の納税が免除されます。ただし、基準期間の課税売上高が1,000万円以下であっても、課税期間の前年の1月1日〜6月30日において「課税売上高が1,000万円超」かつ「賞与や手当含めた従業員の給与等支払額が1,000万円を超えた場合」は課税事業者となります。

言い換えると、従業員へ給与を支払っていないフリーランスの場合は、基準期間の売上高を確認すれば課税事業者か免税事業者か分かります。また、開業1年目の場合は基準期間・特定期間がないので免税事業者となり、納税義務が免除されます。

国税の消費税には2種類の計算方法がある

消費税は国税と地方税に分かれます。国税の消費税の計算方法には以下の2つの方法があります。

- 一般課税(原則課税、本則課税)

- 簡易課税制度

上記はどちらの方法を選んでもかまいません。それぞれについて解説します。

一般課税(原則課税、本則課税)

一般課税の計算式は以下のとおりです。

消費税納付額=(課税売上高×10%もしくは8%)-(課税仕入高×10%もしくは8%)

たとえば、事業区分がサービス業で、課税売上高が2,000万円、課税仕入高が1,500万円、消費税率は標準税率(10%)とすると消費税額は50万円となります。

2,000万円×0.10‐1,500万円×0.10=50万円

簡易課税制度

簡易課税制度は、基準期間の課税売上高が5,000万円以下で、課税期間が始まる前日までに「消費税簡易課税制度選択届出書」を提出していれば選択できます。

簡易課税制度の計算式は以下のとおりです。

消費税納付額=(課税売上高×10%もしくは8%)-(課税売上高×10%もしくは8%×みなし仕入率)

サービス業のみなし仕入れ率は50%なので、2,000万円×0.10-2,000万円×0.10×0.50となり、100万円の消費税を支払うことになります。

取引が多く、消費税の計算が煩雑になってしまう場合などには、事業区分ごとに定められた「みなし仕入率」を利用する簡易課税制度を利用すると良いでしょう。

参照:

No.6505 簡易課税制度|国税庁

No.6509 簡易課税制度の事業区分|国税庁

フリーランスの消費税申告手順

フリーランスが消費税申告を行うにあたっては、開業からの年数や基準期間・特定期間における売上高を確認し、自分に納税義務があるかどうか判定しましょう。

納税義務があった場合、「原則課税方式」と「簡易課税方式」のどちらの計算方法で納税額を算出するのかを決めます。計算式によって納付額に差が出ることもあるので、しっかり確認してから選びましょう。

適切な税区分で登録したのち、消費税の確定申告を行います。

消費税の申告・納税時期はいつ?

確定申告では、年末を一区切りとして1月~12月の1年間の消費税の納税額を計算する必要があります。2024年分の期限は2025年3月末までで、この期日までに納税・申告の両方を行わなくてはなりません。納税は、金融機関もしくは税務署で行えます。

消費税の確定申告の流れ

まずは消費税の確定申告書と添付書類を国税庁のWebサイトもしくは税務署の窓口で入手し、必要事項を記入します。

消費税10%の内訳は、消費税(国税)率7.8%、地方消費税率2.2%です(※)。消費税(国税)と地方消費税は、翌年の3月31日までに所轄の税務署に併せて申告・納税します。

納付方法には、e-Taxを使ったダイレクト納付やインターネットバンキングによる納付のほか、クレジットカード納付・コンビニ納付・口座振替・窓口納付などさまざまな方法があります。

※軽減税率8%の場合は消費税(国税)率6.24%、地方消費税率1.76%

参照:

消費税のしくみ|国税庁

申告と納税|国税庁

売上が多い人は中間申告・納付を行う制度も活用しよう

消費税を年に1回まとめて納付する場合は金額が大きくなり、負担が大きくなってしまいます。その対策として設けられているのが、中間申告・納付を行う制度です。何回かに分けて納税することで、1回あたりの納付金額の負担を軽減できます。

直前の課税期間の消費税額が48万円以下の場合は中間申告を行う必要はありませんが、「任意の中間申告書を提出する旨の届出書」を提出することで、年1回の中間申告を行えます。

中間申告・納付の回数は、直前の課税期間の消費税額が48万円超~400万円以下の場合年1回、400万円超~4,800万円の場合年3回、4,800万円を超えると毎月(11回)になります。

中間納付税額は直前の課税期間の消費税額によって決まりますが、中間申告対象期間を一課税期間とみなして仮決算を行い、それに基づいて申告して納付することも可能です。なお、中間申告による納付税額は確定申告の際に控除され、控除しきれない場合には還付されます。

参照:

No.6609 中間申告の方法|国税庁

[手続名]任意の中間申告書を提出する旨の届出手続|国税庁

消費税の扱いで注意すべきポイントとは?

フリーランスが消費税の扱いに関して注意すべきポイントをまとめました。以下の3点について詳しく説明します。

- 消費税の請求漏れに注意する

- 報酬の交渉時には消費税込みか抜きかを確認する

- 消費税を納めないと差し押さえなどの滞納処分を受ける場合もある

消費税の請求漏れに注意する

クライアントに請求を行う際、消費税の徴収漏れに気をつけましょう。特に、課税事業者が消費税の請求を忘れると、大きな損失になってしまいます。中には、クライアントに消費税を請求するのをためらうフリーランスもいるようですが、消費税の支払いは法律で義務付けられているため遠慮する必要はありません。

報酬の交渉時には消費税込みか抜きかを確認する

消費税をクライアントに請求する場合は、消費税の金額を確認し、請求書に明記しましょう。請求書の金額が税抜なのか税込なのかクライアントが判断できないと、支払いの際に間違いがあったりトラブルになったりする可能性があるからです。

請求書への消費税の金額の書き方は、税抜金額と消費税額を分けて記載する方法と、税込金額を記載して内消費税額を記載する方法があります。消費税率10%として、税抜金額100万円・消費税10万円の請求をする場合の記載方法を比べてみましょう。

税抜金額と消費税額を分けて記載する場合

本体価格1,000,000円 消費税額100,000円 合計1,100,000円

税込金額を記載し内消費税額を記載する場合

合計1,100,000円(内消費税額100,000円)

インボイス発行事業者である場合は、適格請求書の様式に則って記載するようにしてください。以下の記事では請求書の書き方について詳しく説明しています。

フリーランスの請求書の書き方を解説!インボイス制度に対応する方法やテンプレートも配布

消費税を納めないと差し押さえなどの滞納処分を受ける場合もある

消費税を含む国税の納付が遅れた場合には、納付の日までの延滞税を併せて納付しなければならなくなり、さらに納めないままでいると差し押さえなどの滞納処分を受ける場合もあります。

また、消費税に限らず税金の滞納があると、給付金や支援金、融資などを受けられなくなってしまうことがあるので注意しましょう。

インボイス制度(適格請求書等保存方式)とは?

インボイス制度とは「適格請求書等保存方式」の通称で、8%・10%の複数税率に対応した消費税の仕入税額控除の方式です。

仕入税額控除を受けるための要件として、2019年10月1日~2023年9月30日までは区分経理に対応した帳簿および区分記載請求書などの保存が必要となる「区分記載請求書等保存方式」が導入されていますが、インボイス制度が導入される2023年10月1日以降は、適格請求書(インボイス)などの保存が必要になります。

フリーランスへの影響

インボイス制度の導入後は、適格請求書発行事業者ではないフリーランスがクライアントと取り引きをする場合、クライアント側が課税事業者であったとしても、基本的に仕入税額控除を受けられません。

そのため、適格請求書の交付ができないフリーランスは、取引を避けられてしまうことが懸念されています。また、仕入税額控除が受けられないことを理由に、報酬の値下げを求められるリスクも考えられます。

こうした事態を防ぐには、「適格請求書発行事業者」になる必要がありますが、適格請求書発行事業者として登録できるのは課税事業者に限られます。そのため、適格請求書発行事業者になる場合は今まで免税事業者だったフリーランスも課税事業者になり、消費税を納付しなくてはいけません。

参照:[手続名]消費税課税事業者選択届出手続|国税庁

免税事業者が取るべき対策

主要な取引先が課税事業者である場合や、事業拡大を視野に入れている場合には、事業の先細りを防ぐために課税事業者となって適格請求書を交付する必要があるでしょう。

インボイス制度には、2023年10月1日~2026年9月30日までは仕入税額相当額の80%、2026年10月1日~2029年9月30日までは仕入税額相当額の50%を仕入税額として控除できる経過措置が設けられています。判断に迷う場合は、この間にほかのフリーランスの状況を参考にし、適格請求書発行事業者になるかを決めても良いでしょう。

また、事業を安定させるには経費の知識を身につけて節税対策を講じることも大切です。経費や控除について詳しく知りたい方は、以下の記事をご覧ください。

フリーランスの節税対策!損をしないための経費と控除の知識

適格請求書とは

適格請求書とは、売り手(受注者)が買い手(発注者)に正確な適用税率や消費税額などを伝えるために、一定の事項が記載された請求書や納品書、領収書、レシートなどの書類を指します。記載事項は以下の通りです。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 消費税額等(端数処理は1請求書あたり税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名または名称

これまで発行していた請求書とは少し様式が変わるため、インボイス制度開始のタイミングで見直しをしておくとよいでしょう。

フリーランスが消費税の節税をするには?

フリーランスは課税事業者の要件を満たさない限りは、自動的に免税事業者として扱われるので、免税事業者になるための特別な手続きはありません。そのため、基準期間または特定期間の課税売上高が課税事業者の要件である1,000万円に到達しそうな場合は、課税売上高を1,000万円以下に収めることが節税につながることが考えられます。

ただし、課税売上高よりも課税仕入高のほうが高くなる場合は、課税事業者であれば消費税の還付を受けられるため、「消費税課税事業者選択届出書」を提出して免税事業者から課税事業者になったほうが有利になることもあります。

参照:No.6613 免税事業者と仕入税額の還付|国税庁

フリーランスの消費税に関するよくある質問

フリーランスの消費税に関する疑問に答えていきます。

Q.免税事業者は消費税を請求できない?

インボイス制度導入後も、免税事業者が消費税を請求することは可能です。ただし、インボイスを発行しない免税事業者が消費税を請求することに対して、取引先から難色を示される可能性はあります。

取引先は免税事業者から請求された消費税を仕入税額控除として申告できないからです。また、消費税を納めないのに消費税分を上乗せしている点に違和感を覚える人もいるでしょう。

免税事業者が消費税を請求することは可能ですが、取引先との関係性なども考慮して、請求するかどうかは慎重に検討することをおすすめします。

参考:(免税事業者の交付する請求書等)|国税庁

Q.免税事業者に戻ることはできる?

一度消費税の課税対象になったフリーランスも、基準期間における課税売上高が1,000万円を下回った場合は免税事業者に戻ることができます。その場合は、「消費税の納税義務者でなくなった旨の届出手続」を行いましょう。

参考:[手続名]消費税の納税義務者でなくなった旨の届出手続|国税庁

Q.フリーランスが納める消費税は何%ですか?

フリーランスが納める消費税は10%です。ただし、飲食料品といった軽減税率の対象物に関しては8%です。フリーランスは課税の対象となる売上高から、これらの税率にもとづいて消費税を納めます。

※本記事は2025年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

フリーランスの案件探しを

エージェントがサポート!

フリーランスの案件探しを

エージェントがサポート!