フリーランスの年金受給額は?手続き方法や老後の生活に備えられる制度 | レバテックフリーランス

フリーランスの年金受給額は?手続き方法や老後の生活に備えられる制度

「フリーランスになったら年金はどうなるの?」と不安を抱えていませんか?

この記事では、フリーランスの年金について解説します。国民年金への切り替え手続きの方法や必要書類、会社員との年金額の違い、そして老後の資金を補うための4つの制度など、具体的な数字を交えて分かりやすく説明しています。将来の安心のために、年金の基礎知識を把握しましょう。

フリーランスの年金基礎知識

フリーランスと会社員では、同じ公的年金制度の中でも加入区分や給付の厚みが異なります。将来受け取れる金額に差が出るため、正しい知識を持っておくことが大切です。

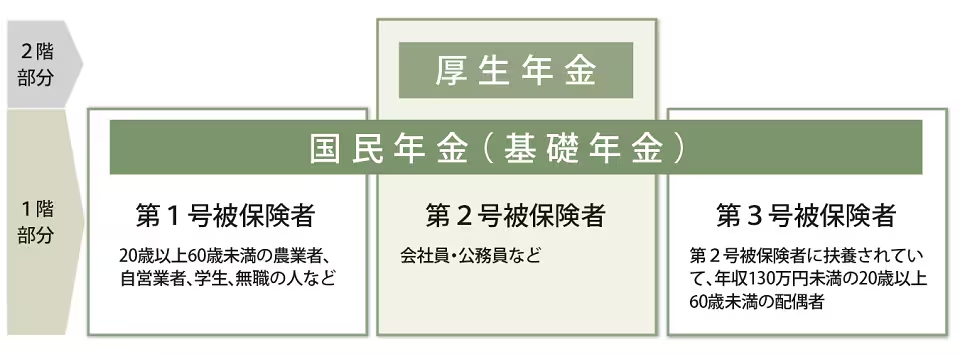

公的年金の構造

日本の公的年金制度は、「国民年金(基礎年金)」と「厚生年金」の2階建て構造になっています。1階部分はすべての被保険者が加入する「国民年金」で、会社員や公務員などの場合はこれに加えて2階部分となる「厚生年金」が上乗せされます。

引用元:公的年金制度の種類と加入する制度|日本年金機構

まずはそれぞれの年金の概要を把握しましょう。

国民年金は全員に加入義務がある公的年金

国民年金は、日本に住む20歳以上60歳未満のすべての人に加入が義務付けられている公的年金制度です。フリーランスも例外ではなく、必ず加入しなければなりません。

この制度は、現役世代が納める保険料で高齢者世代を支える「世代間扶養」の仕組みで成り立っています。一定期間(原則10年以上)保険料を納めることで受給権が発生し、老後のリスクを社会全体でカバーするために加入が義務化されているのです。

保険料の金額は、物価や賃金の変動に応じて毎年見直されます。2025年度の月額料金は17,510円です。

国民年金の給付額(老齢基礎年金)は、「社会情勢(物価や賃金)に応じて毎年改定される満額」に対し、「個人の加入期間」を掛け合わせることで決まります。 40年間すべて支払っていればその年度の満額が受け取れますが、未納や免除、猶予期間を追納しなかったことによる不足分があると、その期間に応じて減額される仕組みです。2025年度の老齢基礎年金の満額給付額はひと月額69,308円です。

保険料や給付額は毎年変わるため、最新の具体的な金額を知りたい方は日本年金機構の公式サイトで確認するようにしましょう。

参考:

厚生年金は主に会社員が加入する公的年金

厚生年金は、主に会社員や公務員が加入する公的年金制度です。老齢基礎年金に上乗せして年金が給付される仕組みで、原則としてフリーランスは加入できません。

保険料は毎月の給与額に応じて決まり、定められている「標準報酬月額(全32等級)」に保険料率18.3%を乗じた金額を納めます。この保険料は会社と本人が半分ずつ負担(労使折半)するのが特徴で、個人の実質負担は9.15%です。収入が多いほど保険料は高くなりますが、その分、将来受け取れる年金額も増加します。

2025年度の厚生年金の満額給付額は、月額232,784円です※。

※平均的な収入(平均標準報酬45.5万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金)の給付水準です。

フリーランスになったら国民年金の切り替えが必要

会社員からフリーランスに転身した場合、厚生年金から国民年金への切り替え手続きを行います。退職後、会社側は日本年金機構(年金事務所)へ「厚生年金保険被保険者資格喪失届」を提出しますが、これによって自動的に国民年金へ切り替わるわけではありません。国民年金への加入手続きは、自分自身で行う必要があるのです。

具体的な手続き方法や必要なものについて見ていきましょう。

国民年金の手続き方法

国民年金への切り替え手続きは、会社退職後14日以内に、住民登録をしている市区町村の役所(国民年金担当窓口)または年金事務所で行います。マイナンバーカードをお持ちの場合は、オンラインでの手続きも可能です。

役所や年金事務所で手続きをする場合は、必要な持ち物を持参し、窓口で渡される「国民年金被保険者関係届書」に必要事項を記入して提出します。

オンラインで手続きを行う場合は、マイナポータルにログインし、「年金の手続きをする」メニューを選択します。画面の案内に従って必要事項を入力し、必要書類の画像をアップロード・送信することで手続きが完了します。

参考:

国民年金の切り替えに必要な持ち物

国民年金への切り替え手続きを行う際には、以下のような書類や身分証明書が必要です。

| 基礎年金番号、またはマイナンバーが分かるもの | 基礎年金番号通知書、年金手帳、またはマイナンバーカード(個人番号カード)、通知カード(記載事項が住民票と一致するもののみ)など |

|---|---|

| 本人確認ができるもの | マイナンバーカード、通知カード、個人番号の表示がある住民票の写し、運転免許証、パスポート、在留カードなど |

| 退職日が確認できる書類 | 離職票、社会保険資格喪失証明書、退職証明書など |

本人確認書類は、一点で足りるものと二点必要なものがあります。詳しくは日本年金機構の公式サイトでご確認ください。

参考:

基礎年金番号・基礎年金番号通知書・年金手帳について|日本年金機構

国民年金の納付方法

国民年金の保険料納付には、以下のように複数の方法があります。

| 納付書 | 自宅に送られてくる納付書を使用し、 金融機関や郵便局、コンビニで納付する |

|---|---|

| 口座振替 | 指定した預貯金口座から自動引き落としされる |

| クレジットカード | 指定したクレジットカードから自動決済される |

| スマートフォンアプリ | 納付書のバーコードを指定の決済アプリで読み取り電子決済する |

| ねんきんネット | ねんきんネットからインターネットバンキングを利用しPay-easyで納付する、 またはねんきんネットの納付書情報をPay-easy対応ATMに入力し納付する |

自分のライフスタイルに合った納付方法を選び、納め忘れを防ぎましょう。

扶養家族の年金の扱い

会社員や公務員からフリーランスになる際、ご自身の年金だけでなく配偶者の年金事情も把握しておくべきです。

会社員や公務員に扶養されている年収130万円未満の配偶者は、厚生年金加入者の扶養対象として、保険料の負担なく将来年金を受け取れます。

しかし、国民年金制度には扶養の概念がないため、フリーランスの配偶者は所得の有無にかかわらず自身で保険料を納める義務が生じます。

そのため、会社の退職時には配偶者も一緒に国民年金の切り替え手続きが必要です。また、世帯全体の保険料負担が2人分に増加するため、フリーランス転身後の資金計画には注意しましょう。

年金の未納がフリーランスに与える影響

国民年金の保険料を未納のままにしておくと、将来に悪影響を及ぼす可能性があります。年金受給権を得るためには、10年以上の納付期間(免除期間を含む)が必要となります。さらに、老齢基礎年金を満額受け取るためには、20歳から60歳までの40年間すべての期間で納付しなければなりません。

未納期間があると、老後の年金受給額が減少し、最悪の場合は年金を受け取れない可能性があります。

また、年金制度は老後の生活保障だけでなく、障害年金や遺族年金といった「万が一の保険」としての機能も備えています。

経済的に苦しい時期であっても、将来の保障を確保するため、保険料の納付や免除申請の手続きを行いましょう。

年金を払わなかった場合のリスクは以下の記事でも紹介しているので、ぜひご一読ください。

個人事業主の国民年金ガイド|もらえる額はいくら?手続きや節税方法も解説

国民年金が払えない場合の免除制度とは

国民年金の保険料を納めるのが難しいときは、保険料免除・猶予制度の利用を検討しましょう。この制度を利用することで、将来の年金受給権を確保しながら、一時的な経済的負担を軽減することができます。

制度の概要や申請方法、必要書類などについて詳しく説明します。

保険料免除・納付猶予制度の概要

保険料免除制度とは、前年所得(※)が一定額以下の場合や、失業といった理由で納付が難しい場合に、保険料の全額または一部の納付が免除される制度です。未納のまま放置すると将来の受給資格を得られなくなりますが、この制度を利用すれば、免除された期間に応じた額の年金を将来受け取ることができます。

保険料納付猶予制度とは、20歳以上50歳未満の方で前年所得(※)が一定額以下であれば保険料の支払いを後回しにできる制度です。猶予された期間は受給資格期間としてカウントされますが、免除制度とは異なり、後から追納しなければ将来の年金額には反映されません。

免除や納付猶予が承認されている期間中に、病気やケガで障害が残ったり亡くなったりした場合でも、一定の要件を満たしていれば障害基礎年金や遺族基礎年金を受け取れます。

これらの申請は、申請時点から2年1ヶ月前まで遡って行うことができます。

※1月から6月までに申請する場合は前々年所得

参考:

免除基準となる所得範囲と免除期間の年金額

保険料免除制度の免除基準となる所得範囲と免除期間の年金額は以下のとおりです。

| 免除の割合 | 免除の基準となる所得の範囲 | 免除された 期間の年金額 |

|---|---|---|

| 全額免除 | 前年度の所得が「(扶養親族等の数+1)×35万円+32万円」以下 | 全額納付の1/2支給 |

| 一部納付(3/4免除) | 前年度の所得が「88万円+扶養親族等控除額+社会保険料控除額等」以下 | 全額納付の5/8支給 |

| 一部納付(1/2免除) | 前年度の所得が「128万円+扶養親族等控除額+社会保険料控除額等」以下 | 全額納付の6/8支給 |

| 一部納付(1/4免除) | 前年度の所得が「168万円+扶養親族等控除額+社会保険料控除額等」以下 | 全額納付の7/8支給 |

保険料納付猶予制度は、前述の通りあくまで保険料の納付を後回しにする制度です。猶予期間は受給資格期間としてカウントすることはできますが、将来の年金額には反映されません。

保険料猶予制度の承認基準(所得の基準)は以下のとおりです。

- (扶養親族等の数+1)×35万円+32万円

免除制度の手続き方法

保険料免除制度・保険料納付猶予制度を利用したい場合は、住民登録をしている市区町村の役所、または年金事務所へ「国民年金保険料免除・ 納付猶予申請書」を提出します。マイナポータルからの電子申請も可能です。

なお、所得の申告が済んでいれば別途手続きは不要ですが、未申告の場合は役所の税務担当窓口で市区町村民税の申告を行ってから申請する必要があります。

免除制度の手続きで必要となる書類

各制度の申請の際は、国民年金保険料免除・ 納付猶予申請書のほかに以下の書類が必要となります。

- 基礎年金番号またはマイナンバーを確認できる書類(年金手帳やマイナンバーカードなど)

- 本人確認書類(運転免許証やパスポートなど)

なお、国民年金保険料免除・ 納付猶予申請書は、日本年金機構の「国民年金保険料の免除を受けるとき」からダウンロードしたり、ねんきんネットの「『ねんきんネット』による届書作成」から作成できたりします。

参考:

保険料免除・納付猶予制度を利用する際の注意点

免除や猶予を受けると将来の年金受給額が減少するため、経済的に余裕ができた際は過去10年分まで遡れる「追納」を検討しましょう。経過期間が3年度目以降になると当時の保険料に加算金が上乗せされるため、早めの納付が推奨されます。

また、申請は原則として年度ごとの手続きを要します。継続審査を希望すれば全額免除や納付猶予は自動で更新されますが、一部免除は、毎年改めて申請書を提出しなければなりません。

会社員とフリーランス|年収別支払い額・受給額の違い

会社員とフリーランスでは、年金の支払い額と将来の受給額に大きな差が生じます。

以下は、支払い額と受給額の比較表(年収500万円・40年間加入/満額受給の場合)です※。

| 項目 | 会社員(厚生年金+基礎年金) | フリーランス(国民年金のみ) |

|---|---|---|

| 月々の保険料 | 約37,515円(自己負担分) ※労使折半後の額 |

16,980円(定額) |

| 年間の負担額 | 約45.0万円 | 約20.4万円 |

| 将来の受給年額 | 約191.3万円 | 約81.6万円 |

| 将来の受給月額 | 約15.9万円 | 約6.8万円 |

| 受給額の内訳 | 老齢基礎年金81.6万円 + 厚生年金109.7万円 | 老齢基礎年金81.6万円のみ |

※令和7年度(2025年度)の保険料額および報酬比例部分の計算式に基づいた概算値

参考:

会社員の保険料の計算式

会社員の保険料は、フリーランスのような「定額」ではなく、給与に基づいた「標準報酬月額」に、法律で定められた保険料率を掛けることで決まります。年金事務所が発行する「保険料額表」により、給与幅に応じた標準報酬月額が定められています。

年収500万円の場合の月額は約41.7万円なので、第24等級の「41万円」が適用される仕組みです。厚生年金保険料率は18.3%と定められているため、この等級における本来の保険料は以下の通りです。

- 410,000×18.3% = 75,030円

この保険料は「労使折半」となり、会社と本人が半分ずつ負担します。したがって、本人の自己負担額は37,515円です。年間では約45.0万円の負担となります。

会社員の将来の受給額の計算式

会社員の場合、老齢基礎年金に加えて厚生年金が支給されます。

老齢基礎年金はフリーランスと同様に、満額受給で約81.6万円です。

厚生年金は、平均標準報酬額と加入期間に応じて計算されます。年収500万円の場合の月額(平均標準報酬額として換算)41.7万円、40年間(480ヶ月)加入したと仮定すると、厚生年金部分は以下の計算式で算出されます(平成15年4月以降の乗率0.005481を使用)。

- 417,000円(平均標準報酬額)× 0.005481 × 480ヶ月(加入月数)= 約1,097,118円(約109.7万円)

したがって、会社員の将来の受給年額は、基礎年金と厚生年金を合わせて 約191.3万円(約81.6万円 + 約109.7万円)となります。これは月額にすると約15.9万円です。

フリーランスの年金について

フリーランスは国民年金にのみ加入します。

国民年金の保険料は定額で、現在の月々の保険料は16,980円 です。年間では約20.4万円の負担となります。40年間保険料を納めた場合、基礎年金の満額である約81.6万円が支給されます。これは月額にすると約6.8万円です。

このように、会社員はフリーランスよりも月々の年金保険料の自己負担額は高くなりますが、その分、将来受け取れる年金額は大幅に多くなることが分かります。

より正確に自分の受給額を知りたい方は、厚生労働省のシミュレーターを使うのがおすすめです。

老後の生活に必要な金額の目安

フリーランスが将来に備えるためには、まず老後の生活資金がどの程度必要になるのか目安を把握しておくことが大切です。

2025年度の生命保険文化センターによる調査結果では、夫婦二人で老後を過ごすための「最低日常生活費」は、月額で平均23.9万円というデータが示されています。さらに、ゆとりある生活をするには平均15.2万円は多く必要と考えられています。これらを合計すると、「ゆとりある老後の生活費」の目安は月額で平均39.1万円です。

フリーランスが受け取る年金の受給額は、満額でも1人あたり月額69,308円(2025年度の場合)です。夫婦二人分を合わせても月額約13.8万円にとどまるため、準備すべき生活費との差額をどのように補うかが重要なポイントとなるでしょう。

参考:老後の生活費はいくらくらい必要と考える?|公益財団法人生命保険文化センター

フリーランスの老後資金を支える制度4選

フリーランスが老後資金を確保するには、国民年金だけでなく追加的な制度を活用することが重要です。ここでは、主要な制度を4つ紹介します。

以下は、各制度のメリット、デメリット、おすすめの人をまとめた表です。

| 制度名 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 付加年金 | ・月400円と掛け金が少額である ・2年で掛け金の回収ができる |

・掛け金を増額できない ・国民年金基金と併用できない |

手軽かつ確実に年金額を増やしたい人 |

| 国民年金基金 | ・受給額が確定している ・終身年金制度で生涯受給できる |

・インフレによる年金額の目減りリスクがある ・原則として中途脱退できない |

老後の収入を安定的に確保したい人 |

| iDeCo | ・運用益が非課税である ・資産運用によるインフレ対策ができる |

・60歳まで原則引き出せない ・運用次第では元本割れする |

節税効果を活用しながら資産形成を目指す人 |

| 小規模企業共済 | ・退職金制度の代わりになる ・事業資金の貸付制度がある |

・加入から20年未満での任意解約時は元本割れする | 個人事業主や経営者で、廃業・退職に備えたい人 |

各制度の詳細は、以下で紹介します。

これらすべての制度において、掛金は所得控除の対象となり、節税効果が期待できます。

これらは一例であり、ほかにも将来に備えられるサービス・制度は豊富にあるので、より詳しく知りたい方は以下の記事をご覧ください。

フリーランスの老後資金はいくら必要?積み立て金額や手段・注意点を解説

1.付加年金制度

付加年金制度は、国民年金に加入している人が国民年金に上乗せして保険料を納めることで、将来受け取る年金額を増やせる制度です。

| 加入条件 | 日本に住んでいる20歳以上60歳未満の方(国民年金第1号被保険者) 任意加入被保険者 |

|---|---|

| 加入方法 | 住所地の市区町村役場、年金事務所、オンラインなどで申し込み |

| 掛け金 | 月額400円(定額) |

| 給付額 | 200円×付加保険料納付月数 |

| 受取方法 | 国民年金(老齢基礎年金)と一緒に受け取る |

| 受給開始日 | 65歳から |

| 特徴 | 受給開始から2年で支払った保険料の元が取れる |

| 注意点 | 国民年金基金と併用できない iDeCo(個人型確定拠出年金)と併用する場合は拠出限度額が減額される |

この付加年金制度の大きな魅力は、受給開始からわずか2年で支払った保険料の元が取れるという点にあります。具体的な計算を見てみましょう。

20年間(240ヶ月)納付した場合、支払総額は96,000円(400円×240ヶ月=96,000円)です。付加年金は支払った額の半分が年金額に加算されるため、毎年48,000円(96,000円÷2=48,000円)受給できることになります。

2.国民年金基金制度

国民年金基金は、国民年金のみに加入している人が、国民年金に上乗せして給付を受けられる公的な年金制度です。将来受け取る年金額が加入時に確定する「確定給付型」の年金で終身年金を基本としており、一生涯受け取れる安心感があります。

| 加入条件 | 国民年金第1号被保険者 60歳以上65歳未満の方や海外居住者で国民年金に任意加入している方 |

|---|---|

| 加入方法 | 公式サイトから資料請求をして加入申込書を郵送する オンラインで行う |

| 掛け金 | 選択した給付の型、加入口数、加入時の年齢、性別によって決定 ※上限月額68,000円 ※iDeCoと併用の場合は合計68,000円以内 |

| 給付額 | 掛け金により異なる |

| 受取方法 | 終身年金や確定年金、その組み合わせなど複数のプランから選択可能 |

| 受給開始日 | 65歳から |

| 特徴 | 若いうちに加入するほど少ない掛け金で多くの年金を受け取れる |

| 注意点 | 付加年金と併用できない 自己都合での脱退や1口目の減額・変更ができない |

掛金は年齢によって異なり、若いうちに加入するほど少ない掛け金で多くの年金を受け取れます。ただし、脱退ができず1口目の掛け金に関しては減額や変更もできないことから、長期的な視点で加入を検討する必要があります。

3.iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は、個人型確定拠出年金ともいい、自分で掛け金を拠出し、運用方法を選択して資産形成を行う私的年金制度です。運用商品は、投資信託や定期預金など複数の商品から自分で選びます。運用成果によって将来受け取る金額が変動するのが特徴で、60歳まで積み立てを行います。

| 加入条件 | 国民年金第1号被保険者 国民年金第2号被保険者 国民年金第3号被保険者 任意加入被保険者 |

|---|---|

| 加入方法 | 運営管理機関から加入申出書を入手し添付書類を添えて提出する ※一部の運営機関ではオンラインでの申請も可能 |

| 掛け金 | 5,000円以上、1,000円単位で自由に設定できる ※フリーランスの場合の掛け金上限は月額68,000円 ※付加年金制度や国民年金基金との併用の場合は合計68,000円以内 |

| 給付額 | 運用実績による |

| 受取方法 | 一時金として一括で受け取る、年金として受け取る、 一時金と年金を組み合わせて受け取る、の3種類から選べる |

| 受給開始日 | 60歳になるまでの加入期間等により受給開始年齢が変わる ※60歳以上で加入した場合、加入から5年経過した日から受給可能 |

| 特徴 | 運用益は非課税 投資信託等を選ぶことで、インフレ対策としての資産成長も期待できる |

| 注意点 | 原則60歳まで引き出せず手数料がかかる 運用成績によっては元本割れするリスクがある 口座維持のための手数料も毎月発生する |

加入者自身が運用指図者として商品を選び、その運用成果によって将来の上乗せ年金を能動的に育てていけるのが、この制度の醍醐味です。

4.小規模企業共済

小規模企業共済は、小規模企業の経営者やフリーランスが廃業・退職時の生活資金を準備するための共済制度です。廃業時や引退時に、それまで積み立てた掛金に利息を乗せて受け取ることができます。

| 加入条件 | 常時使用する従業員が20人以下(商業・サービス業は5人以下)の個人事業主または会社等の役員 |

|---|---|

| 加入方法 | 中小機構の委託を受けた委託団体・金融機関などの窓口で申し込み、またはオンライン |

| 掛け金 | 月額1,000円~70,000円まで、500円単位で自由に設定できる |

| 給付額 | 掛金の納付月数、共済金等の種類により異なる |

| 受取方法 | 一括受取、分割受取(10年または15年)、一括受取と分割受取の併用から選択可能 |

| 受給開始日 | 受給資格(廃業や65歳以上など)を満たした後に、請求手続きを行った日が起点 |

| 特徴 | 低金利の貸付制度を利用できる 掛け金の範囲内で事業資金の借入が可能 |

| 注意点 | 掛け金納付月数が240ヶ月(20年)未満で任意解約すると元本割れする |

一時金として受け取る場合は「退職所得」、年金として受け取る場合は「公的年金等控除」が適用されるため、受け取る際も税金の負担を大幅に抑えることができます。

参考:小規模企業共済|中小機構

フリーランスの年金に関するよくある質問

ここでは、フリーランスの年金に関するよくある質問について回答します。

Q.フリーランスは厚生年金を継続できる?

会社員がフリーランスになる場合、厚生年金は継続できません。国民年金に切り替える必要があります。退職後14日以内に市町村の役場で手続きをしましょう。なお、厚生年金の脱退手続きは勤務していた会社が行ってくれます。

Q.国民年金保険料は控除対象になる?

国民年金の保険料は、全額が「社会保険料控除」の対象となります。これは確定申告や年末調整の際に申告することで、所得税や住民税の計算上、所得から控除される制度です。フリーランスの方は、確定申告の際に忘れずに申告しましょう。

Q.国民年金はいつまで支払えばいい?

国民年金は20歳~60歳の40年間(480ヶ月)支払うことが義務付けられています。60歳以降も年金受給資格期間(10年)に満たない場合や、満額の年金を受け取りたい場合は、60歳から65歳までの間、任意加入制度を利用して保険料を納められます。任意加入は強制ではなく、本人の選択によるものです。

Q.国民年金の切り替え手続きを忘れたら?

会社員からフリーランスになった際に国民年金への切り替え手続きを忘れた場合、放置すると未納期間として扱われ、将来の年金受給額に影響が出る可能性があります。しかし、手続きの遅れに気づいたらすぐに対応すれば問題を最小限に抑えられます。

切り替え手続きを忘れていることに気づいたら、すぐに市区町村の役所や年金事務所に行き、変更手続きを行いましょう。退職日までさかのぼって手続きをする必要がありますが、保険料の納付は原則として2年1ヶ月前までさかのぼって可能です。

※本記事は2026年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。