フリーランスの健康保険とは?安くする方法や国保以外の選択肢も紹介! | レバテックフリーランス

フリーランスの健康保険とは?安くする方法や国保以外の選択肢も紹介!

どの健康保険に入るかは、フリーランスの定番の悩みです。実際、何らかの健康保険への加入は義務なので「国民健康保険は高そう」「できるだけお得な保険に入りたい」と思う人は多いです。

そこで、フリーランスが加入できる健康保険の種類や手続き方法などを解説します。保険料を安くする方法やあまり知られていないお得なサービスも紹介するので、ぜひ参考にしてください。

そもそものフリーランスの働き方について知りたい方は、以下の記事をご覧ください。

フリーランスとは?代表的な職種や必要な準備、手続きをわかりやすく解説

フリーランスになるには?始め方5ステップとなるべきタイミング

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントです案件を探してみる

「入らない」は無理!フリーランスの健康保険の種類

「健康保険に入らない選択肢はないの?」と思う人もいるかもしれません。しかし、国民皆保険制度の日本では必ず保険に入る必要があります。健康保険料を払わずにいると、さかのぼって一括請求されたり、差し押さえになったりする恐れもあります。

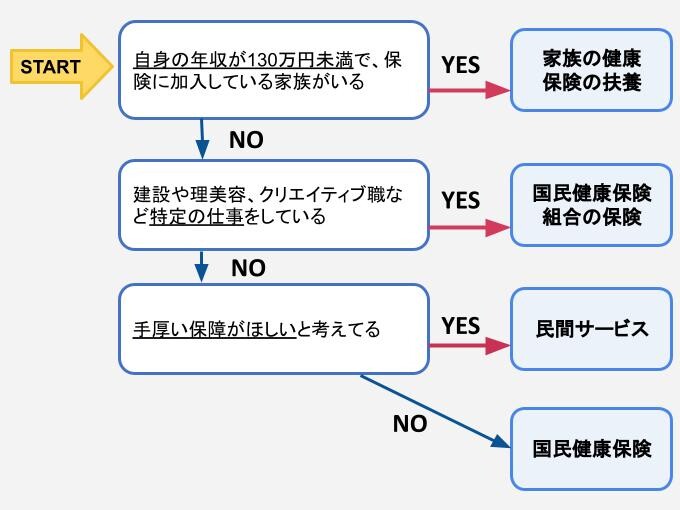

「健康保険に入らない」という選択肢はないので、フリーランスが入れる保険を把握し、自分に合ったものを選びましょう。自分にあった健康保険を探すにあたって、以下のチャートを参考にしてください。

Yes/Noに答えていくことで、自分にあったおすすめの健康保険がわかります。

各健康保険について、それぞれ詳しく解説していきます。特徴をしっかり確認したうえで、加入する健康保険を決めましょう。なお、民間サービスは本記事の最後で紹介するので、そちらもぜひ参考にしてください。

国民健康保険組合の保険

国民健康保険組合は、同じ事業や業務を行う人たちで組織する団体です。医師や税理士、理・美容師などさまざまな職種を対象としています。また、建設や食品、クリエイティブ業界などの国保組合もあります。

国民健康保険組合の保険のメリットは、保険料が一定であることです。国保の保険料は所得に比例して負担が大きくなるため、国民健康保険組合は国保より保険料が安くなり得ます。

ただし、職種や住んでいる地域次第で加入できる国民健康保険組合は異なります。健康保険組合の職種や保険料を以下にまとめました。

| 国民健康保険組合名 | 職種 | 保険料(月額/いずれも1人あたり) | 備考 |

|---|---|---|---|

| 文芸美術国民健康保険組合 | 文芸美術著作活動に従事する人 | 文芸美術著作活動に従事する人 | ー |

| 東京美容国民健康保険組合 | 美容業務に従事する人 | 事業主組合員:19,000円/従業員組合員:13,500円/介護納付金賦課被保険者は+3,000円 | 事業所が都内にあり、居住地が島しょ部を除く東京都・ 神奈川県・千葉県・埼玉県・茨城県・山梨県である |

| 東京都弁護士国民健康保険組合 | 弁護士 | 一般被保険者の:27,800円/介護保険賦課被保険者:33,300円 | 東京弁護士会や第一東京弁護士会など、特定の会に属する必要がある |

個人事業主・フリーランスが加入できる国民健康保険組合の一覧は、全国国民健康保険組合協会の一覧ページで確認できます。詳細を知りたい方、自分の職種で入れるものがあるかどうか確認したい方はチェックしてみてください。

任意継続保険

任意継続保険は、退職した会社の健康保険を継続できる制度です。退職日までに健康保険に2ヶ月以上入っていた人は、退職後も2年間加入できます。一定の条件を満たせば扶養家族の保険料を納めなくて済みます。

人継続保険のデメリットは、滞納に対して厳しいことです。保険料の支払いが1日でも遅れると脱退となります。会社員は会社と折半ですが、退職後は全額自己負担。思ったよりも高額になる場合もあるため、よく確認しましょう。

家族の健康保険の扶養に入る

家族が健康保険組合に入っているなら、扶養に入るのも手です。被扶養者になると、フリーランス本人は保険料を支払わなくて済みます。国民健康保険や任意継続保険よりもリーズナブルになるのがメリットだといえるでしょう。

扶養に入るには、月収や年収の額の条件を満たす必要があります。詳しい条件を知りたい方は、家族が入っている健康保険組合に確認してください。

国民健康保険

国民健康保険は、被用者保険や後期高齢者医療に加入していない人たちを対象とした制度です。通常は、市区町村が運営する国民健康保険に加入します。

国民健康保険の保険料は家族の数や年齢、前年の所得金額しだいです。計算方法や保険料率は各自治体で異なります。東京都渋谷区の計算例では、次のようになっています。

<2021年中の所得金額が1,650,000円の世帯主Aさん(45歳)の場合>

年間保険料=214,274円

なお、40歳から64歳の国民保険加入者は「介護保険料」を納める必要があるので、介護保険料も含んでいます。

健康保険に入らないという選択はできないので、ここまで紹介した保険への加入が難しい場合、国保に入るしかありません。

参考:フリーランス・ギグワーカーの社会保険の適用の在り方について|フリーランス協会

各健康保険に加入する手続き方法

各種健康保険に加入する手続きを解説します。健康保険によっては、退職後の手続きの期限が決まっている場合があるためです。また、必要な書類も健康保険によりまちまちです。期限と必要なものを把握し、できるだけ早めに手続きしましょう。

国民健康保険の加入手続き

国民健康保険の加入手続きは、会社の退職日翌日から14日以内に市区町村の役所で行います。東京都渋谷区の場合、必要な書類は以下のとおりです。

- 会社の健康保険を脱退した証明書(または退職証明書・離職票)

- 本人確認書類(運転免許証やパスポートなど)

- 個人番号確認書類(マイナンバーカードや個人番号通知カードなど)

上記以外に、印鑑が必要になる可能性もあります。気になる方は、お住まいの市区町村に問い合わせてみましょう。

任意継続保険の手続き

全国健康保険協会(協会けんぽ)の任意継続は、退職後20日以内に申請します。手続きには以下を持参してください。

- 健康保険任意継続被保険者資格取得申出書

- 退職日を確認できる書類(任意)

- 収入を証明する書類(在職時から引き続き家族を扶養に入れる場合)

退職証明書や雇用保険被保険者離職証明書といった退職日を確認できる書類の添付は任意です。添付すると早期に健康保険証を発行してもらえる可能性があります。

なお、必要な書類は加入している保険により異なる可能性があります。不明点は、運営機関の公式サイトで確認するか電話で問い合わせましょう。

国民健康保険組合の手続き

国民健康保険組合とは、フリーランス向けの公的医療保険です。組合によって求められる提出物や加入条件、手続きが異なるため、詳細は各組合のホームページを確認しましょう。ここでは、代表的な3つの組合の保険の手続き方法を例として解説します。

文芸美術国民健康保険組合

文芸美術国民健康保険組合の保険に申し込むには、加盟団体への所属が必要です。所属後、書類の提出と審査を経て、同組合への加入手続きが完了します。提出書類は以下のとおりです。

- 加入申込書

- 加盟団体証明書

- 所得税の確定申告所B控え

- 作品例

- 住民票

- 預金口座振替依頼書

上記のうち、加入申込書・加盟団体証明書・預金口座振替依頼書は所属団体から取り寄せます。作品例は、制作年が確定申告書と同じものを複数用意しましょう。A4用紙に作品を印刷し、制作年・納品先・作品名を記載のうえ提出します。

東京美容国民健康保険組合

東京美容国民健康保険組合に加入するには、都内の事業所で働いていることが条件となります。条件を満たしたうえで、以下の書類を用意してください。

- 被保険者資格取得届

- 家族の健康保険加入状況確認書

- 保健所が発行した開設届済確認書のコピー

- 前年度の確定申告書のコピー

- 世帯全員の住民票

- 被保険者証のコピー

開業したばかりで前年度の確定申告書のコピーがない方は、開業届の控えのコピーでも可能です。受付印があるものを用意しましょう。

世帯全員の住民票にマイナンバーが記載されていない場合は、個人番号が確認できる書類で代用します。マイナンバー通知カードのコピー、マイナンバーカードのコピーなどです。

東京都弁護士国民健康保険組合

特定の弁護士会に所属し、居住地の条件も満たせば、東京都弁護士国民健康保険組合に加入できます。加入時は、下記の書類を組合に郵送してください。

- 加入申込書・被保険者資格取得届

- 資格喪失証明書

- 世帯全員の住民票

- 「事務所形態」と「所属形態」に対応する確認書類

- 組合員本人確認書類

- 同じ世帯内で弁護士国保に加入しない人の保険証コピー

- 口座振替依頼書

組合員本人確認書類は、公的機関が発行する顔写真つきの証明書のコピーを指します。運転免許証やパスポート、マイナンバーカードなど、いずれか1つのコピーを用意しましょう。

健康保険の扶養に入る手続き

協会けんぽの健康保険の扶養に入る際は、事業主に次の書類を提出します。

- 国民年金第3号被保険者関係届

- 健康保険被扶養者(異動)届

上記を届け出たら、事業主が日本年金機構に提出します。手続きで必要になるのは、被保険者の住民票や被保険者の戸籍謄本などです。そのほか、条件に応じて必要になる書類もあります。

協会けんぽ以外の健康保険を利用する場合は、事業主に「国民年金第3号関係者届」のみを提出します。

フリーランスが健康保険料を安くする方法

フリーランスが健康保険料を安くする方法を紹介します。フリーランスは「保険料が高過ぎる」と感じがちですが、保険料を抑えるコツはあります。保険料の負担を減らせるように、解説する方法を試してみてください。

課税所得を減らす

フリーランスが保険料を安くするには、課税所得を減らすのが得策です。健康保険料は所得によって保険料率が決まるため、課税所得を少なくすると保険料を抑えられます。

課税所得は収入の額ではなく、収入から経費と控除を引いた金額です。対象となる控除を活用し、経費をしっかり計上すれば課税所得を少なくできます。

経費に該当する費用の例を確認したい方は、以下の記事もご覧ください。

フリーランスの経費はどこまで?計上できるものやいくらまでの割合が適正か

所得が少ない場合は軽減制度を利用する

所得が少ない方は、軽減制度を利用するのも手です。世帯の年収が一定以下になると、国民健康保険の保険料が軽減される可能性があります。フリーランスとして独立したものの、「思ったほど収入が得られなかった」という場合に役立つでしょう。

また、事故や災害などの事情で保険料を納めるのが難しい方は、減免や納付猶予の処置を受けられます。国民健康保険組合や各都道府県の窓口に問い合わせてみましょう。

保険料の負担が少ない市区町村へ引っ越す

保険料は市区町村によって異なるため、定額の自治体へ引っ越す方法もあります。働く時間や場所に制限がないフリーランスの場合、会社員と比べて住む場所は選びやすいでしょう。

引っ越しには費用も時間もかかるため、引っ越し費用と比べてお得になりそうか、しっかりと計算したうえで検討してください。

キャッシュレスで保険料を支払う

電子マネーやクレジットカードなど、キャッシュレス決済で保険料を支払うのも良い方法です。ポイントが還元されて国民健康保険料を抑えられるため、現金で支払うよりもお得だといえます。

ただし、自治体によって対応している電子マネーやクレジットカードは異なるので、事前に確認しておきましょう。保険料を安くする方法について詳しく知りたい方は、以下の記事もご覧ください。

【2023年版】フリーランスの保険ガイド|定番サービスや健康保険組合

健康保険以外でフリーランスが利用できる便利な制度

実は健康保険以外でフリーランスが利用できる便利な制度は複数あります。なにもしないと収入が不安定で保障が少なくなりがちなフリーランスは、セーフティネットとなる制度を活用すると安心です。

具体的には、民間の所得補償保険や賠償責任保険などがあげられます。利用しやすい制度を知るきっかけにしてください。

労災保険

リスクに備えたいフリーランスに適しているのが、労災保険です。労災保険に入ると仕事でケガ・病気をした際、療養費や休業期間中の給付が受けられます。

労災保険はもともと会社員が加入する保険でしたが、2021年9月から一部のフリーランスも入れるようになりました。IT系であれば、ITコンサルタントやプロジェクトマネージャー、システムエンジニアなど、幅広い職種が対象です。

民間の所得補償保険や賠償責任保険

民間の所得補償保険や賠償責任保険もリスク軽減につながります。

「賠償責任保険」は、納品物に問題があったり情報漏洩があったりして賠償責任が生じた際のリスクに備える制度です。「所得補償保険」では、ケガや病気で働けなくなったときの所得が補償されます。

フリーランスが老後に備えるための制度について詳しく知りたい方は、以下の記事もご覧ください。

フリーランスの老後の不安を解消!必要な金額と資金を増やす方法

フリーランスエージェントの福利厚生サービス

ITフリーランス向けの案件を扱うレバテックフリーランスは、「レバテックケア」という福利厚生パッケージを用意しています。

営業代行で案件が途切れないようフォローしつつ、お得なヘルスケアサポートを提供しています。人間ドックなら最大30%オフ、がん検診は5000円オフで受診可能です。脳ドックの受診やスポーツジムの利用もリーズナブルです。

レバテックフリーランスでは、フリーランスになりたい方・活動中の方向けの個別相談会を開催しています。プロのコーディネーターが経歴やスキルをヒアリングし、希望にそった案件を紹介可能です。相談は無料なので気軽にご相談ください。

フリーランスの健康保険に関するよくある質問

フリーランスの健康保険に関するよくある質問をまとめました。加入後のことも見据えて、今のうちに健康保険への理解を深めておいてください。

Q. 自営業者(フリーランス)の健康保険料は誰が出費する?会社と個人で違う?

会社員の場合、保険料は会社と折半して納付しているのに対し、フリーランスは全額自己負担です。なお、会社員の加入する健康保険料は毎月の給与などから算出され、フリーランスの多くが加入する国民健康保険は、前年の世帯の所得で保険料が算出されます。

Q. フリーランスは健康保険に入らなくても大丈夫ですか?

「国民皆保険制度」の日本では、フリーランスも何らかの健康保険に加入しなくてはなりません。健康保険料を払わなければ、差し押さえになる恐れもあります。

Q. 国保の保険料は経費で落とせますか?

国民健康保険料は経費にできません。経費とは事業で使用した費用であり、国民健康保険料は事業支出ではないので経費にならないわけです。ただし、国民健康保険料は確定申告で社会保険控除の対象です。

※本記事は2023年8月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。