個人事業主|特定口座とは?源泉徴収あり・なしの得する選び方や節税のコツ | レバテックフリーランス

個人事業主|特定口座とは?源泉徴収あり・なしの得する選び方や節税のコツ

- 個人事業主が知るべき特定口座の種類や仕組み

- 特定口座の源泉徴収あり・なしを選ぶポイント

- 個人事業主の特定口座で確定申告が必要なケース

個人事業主は特定口座を開設する際に、源泉徴収あり・なしのどちらを選べばよいか悩みがちです。源泉徴収あり・なしの選択は、確定申告や税金、配偶者控除、扶養控除などに影響します。

本記事では、特定口座の源泉徴収あり・なしを選ぶポイントや確定申告が発生する基準を解説します。株式投資を始めるなら、特定口座を含めた証券口座の種類や特定口座の仕組みも参考にしてください。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

記事の監修者

渋田 貴正

司法書士 社会保険労務士

司法書士事務所V-Spirits 代表司法書士。

東京大学経済学部卒。大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。

2012年に独立し、司法書士事務所を開設。2013年にV-Spiritsグループに合流し、税理士登録。

現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

個人事業主の特定口座とは?確定申告の負担を軽減

特定口座とは、上場株式などの譲渡益に対する所得税、住民税の納税を簡易な納税申告手続きで完了できる制度です。特定口座には、源泉徴収あり・なしの2種類あります。

源泉徴収ありの特定口座は、金融機関が所得税・住民税の納税を代行するため、原則確定申告が不要です。一方、源泉徴収なしは、自分で確定申告する必要があります。

個人事業主が源泉徴収ありの特定口座を選べば、株式投資に関する確定申告の手間は省けるので種類や違いを解説していきます。

特定口座・証券口座の種類

特定口座の源泉徴収あり・なし、その他の証券口座、一般口座とNISA口座について、解説します。

それぞれの証券口座で管理できるもの、納税方法が異なります。これから株式投資を考えている人は、証券口座を選ぶ際に参考にしてください。

渋田 貴正

司法書士

社会保険労務士

源泉徴収ありの特定口座

源泉徴収ありの特定口座は、上場株式等の譲渡で損益が発生する度に、税金の徴収、返還が行われます。証券会社は徴収した税金を、納税義務者に代わって納付します。

以下は、特定口座の利益(配当所得)に対して、引かれる税金です。

| 所得税 | 15% |

|---|---|

| 復興特別所得税 | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

源泉徴収ありを選べば、個人事業主にとって、特定口座に関する確定申告の手間が省けるメリットがあります。

源泉徴収なしの特定口座

源泉徴収なしの特定口座は、上場株式などの譲渡損益が出ても源泉徴収されません。譲渡損益が出た場合は、自ら確定申告する必要があります。

ただし、証券会社から発行される特定口座年間取引報告書があるため、一から計算する必要はありません。確定申告の手続きは、比較的スムーズにできるでしょう。

特定口座以外の証券口座|一般口座

一般口座は、非上場株式や先物・オプション取引、FX取引などを管理します。これらは、特定口座では管理できません。

一般口座は、さまざまな金融商品を管理できるメリットがあります。一方で、特定口座のような源泉徴収制度や簡易申請制度はないため、確定申告の手間はかかるでしょう。

特定口座以外の証券口座|NISA口座

NISA口座は、一般NISAやつみたてNISA、ジュニアNISAを管理する口座です。NISA口座では、利益が出ても所得税や住民税など、納めるべき税金がかからないため、原則確定申告は不要です。

個人事業主の特定口座|源泉徴収あり・なしの違い

特定口座の開設時には、源泉徴収あり・なしを選択しなければいけません。源泉徴収ありを選ぶと、確定申告不要な20万円以下の所得も源泉徴収の対象になるため注意すべきです。

以下は、特定口座のメリット・デメリットです。

| 特定口座の種類 | メリット | デメリット |

|---|---|---|

| 源泉徴収あり | 証券会社が納税を代行してくれる/ 確定申告が不要/配偶者・扶養控除の適用に影響がない |

損失の繰越控除・他の口座との損益通算できない/ 年間利益が20万円以下でも課税される |

| 源泉徴収なし | 特定口座年間取引報告書をもとに確定申告できる/ 年間利益が20万円以下の場合は確定申告不要 |

年間利益が20万円以上の場合は確定申告が必要/ 確定申告すると、配偶者・扶養控除の適用に影響がある |

特定口座の源泉徴収あり・なしを選ぶポイント

特定口座の源泉徴収あり・なしは、確定申告の手間だけでなく、年間利益の見込みや、配偶者控除なども考慮して選択すべきです。

源泉徴収ありを選ぶべき人、源泉徴収なしを選ぶべき人を解説します。自分がどちらにあてはまるか、参考にしてください。

特定口座の源泉徴収”あり”を選ぶべき人

以下にあてはまる人は、源泉徴収ありを選んだ方がメリットが感じられるでしょう。

- 株式投資の初心者・特に希望がない人

- 年間利益の見込みが20万円以上

- 配偶者控除・扶養控除を受けたい

それぞれ、詳しく解説します。

株式投資の初心者・特に希望がない人

株式投資の初心者や、源泉徴収あり・なしに希望がない人は、源泉徴収ありを選ぶと良いでしょう。確定申告の手続きは、大きな手間に感じがちだからです。

株式投資初心者にとって源泉徴収ありの特定口座は、株式投資に対する心理的なハードルが下げられるメリットもあります。

年間利益の見込みが20万円以上

年間利益が20万円以上を見込める場合は、源泉徴収ありを選ぶと良いでしょう。年間が20万円以上になると、確定申告が必要であるため、自分で手続きする手間が省けます。

株式投資に慣れている人は、年間利益の見込みで源泉徴収あり・なしを選択するのも1つの手です。

配偶者控除・扶養控除を受けたい

配偶者控除や扶養控除を受けたい人は、源泉徴収ありを選ぶと良いでしょう。被扶養者が源泉徴収ありの特定口座で利益を出しても、所得基準に合算されないため、配偶者・扶養控除に影響はないからです。

つまり、源泉徴収ありの特定口座でどれだけ利益を出しても、配偶者・扶養控除は受けられます。一方、源泉徴収なしの特定口座では、確定申告の所得申請で投資の損益が、配偶者・扶養控除の適用判定に影響します。

投資の利益によっては、配偶者・扶養控除が受けられなくなる可能性もあるので注意すべきです。

渋田 貴正

司法書士

社会保険労務士

特定口座が配偶者控除や扶養控除に与える影響を考える際は、「源泉徴収の有無」と「確定申告をしたかどうか」を正確に整理することが重要です。

特定口座(源泉徴収あり)の場合、株式の譲渡益や配当については証券会社が所得税・住民税を源泉徴収するため、原則として確定申告は不要です。

ただし、例えば、他の所得との損益通算を行いたい場合や、譲渡損失の繰越控除を適用したい場合、複数の証券口座間で損益を通算したい場合などには、源泉徴収ありの特定口座であっても確定申告を行う必要があります。

一方、特定口座(源泉徴収なし)の場合は、証券会社が年間取引報告書を作成してくれるものの、一定額以上の利益が出ていれば確定申告が必要になります。

確定申告を行った場合、その株式の譲渡益や配当所得は「合計所得金額」に含まれます。そのため、本人が配偶者控除を受ける立場であれば、合計所得金額1,000万円以下かどうかの判定に影響します。

また、配偶者や扶養親族が投資をしている場合には、その利益が配偶者控除・配偶者特別控除、扶養控除、特定親族特別控除などの判定基準となる所得に含まれる点にも注意が必要です。

特定口座の源泉徴収”なし”を選ぶべき人

以下に当てはまる人は、源泉徴収なしを選んだ方がメリットが感じられるでしょう。

- 年間利益の見込みが20万円未満

- 確定申告を代行している

- 積極的に効率よく運用したい

それぞれ、詳しく解説します。

年間利益の見込みが20万円未満

年間利益の見込みが20万円未満の場合、源泉徴収なしを選ぶべきです。年間利益が20万円未満だと、所得税の納税義務はないからです。一方で、源泉徴収ありを選ぶと、年間利益が20万円未満でも課税されてしまいます。

なお、住民税は年間利益が20万円未満でも申告する必要があるため注意すべきです。

渋田 貴正

司法書士

社会保険労務士

個人事業主が株式投資の利益を本業の所得と合わせて考える際には、所得区分と申告方法を正しく理解しておくことが重要です。

株式の譲渡益や配当は、原則として事業所得とは別の申告分離課税の対象となるため、本業の利益と単純に合算して税率が決まるわけではありません。

専業のトレーダーなど特別な事情がない限り、源泉徴収ありの特定口座を選択するのが一般的で、この場合、年間の譲渡損益が黒字であれば原則として確定申告は不要です。

ただし、譲渡損失が出た場合に他の特定口座と損益通算をしたい場合や、損失の繰越控除を受けたい場合には、確定申告が必要になります。

確定申告を行う際は、毎年1月に証券会社が発行する年間取引報告書をもとに、譲渡損益を申告書へ転記します。基本的には数字を写す作業ですが、複数の口座がある場合には集計漏れや計算ミスに注意が必要です。

国税庁の確定申告書作成コーナーを利用すれば、年間取引報告書と同様の形式で入力でき、自動計算も行われるため、実務上も多く使われています。

確定申告を代行している

確定申告を代行している個人事業主は、源泉徴収なしを選ぶとよいでしょう。そもそも自分で確定申告する手間がないうえ、代行している税理士などに確定申告すべきか判断してもらえるからです。

確定申告を代行してても、扶養控除・配偶者控除を受けたい人は、源泉徴収ありのメリットも考慮して選択すべきです。

積極的に効率よく運用したい

積極的に効率よく資金を運用したい人は、源泉徴収なしの方が、メリットが感じられるでしょう。源泉徴収なしの特定口座では、確定申告までの利益を全額手元に確保できるからです。

たとえば源泉徴収ありの特定口座は、利益が100万円出たとき、約80万円しか受け取れません。一方で、源泉徴収なしの特定口座では、後で納税する必要はありますが、利益の100万円を受け取り運用資金として扱えます。

積極的に運用したい人にとっては、一時的に多くの運用資金を扱えるメリットがあるでしょう。

特定口座で確定申告すべき個人事業主

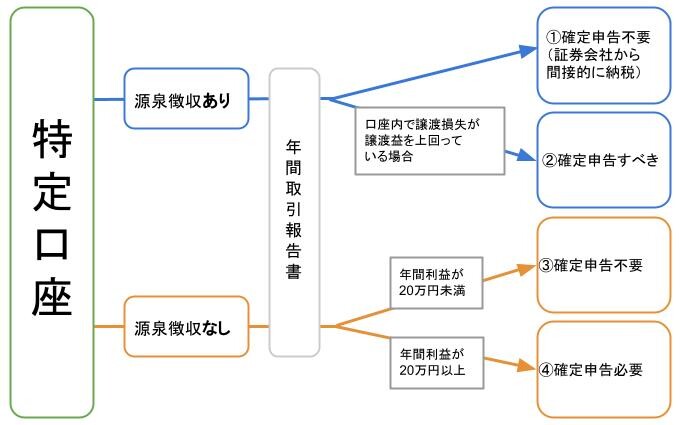

特定口座と確定申告の関係について解説します。源泉徴収ありでも、確定申告すれば繰越控除が受けられるケースがあります。下の図は、特定口座の源泉徴収あり・なし、それぞれの確定申告が必要・不要なケースをまとめました。

①~④の確定申告について、詳しく解説します。

①源泉徴収あり|確定申告不要

源泉徴収ありの場合、基本的に確定申告は不要です。譲渡の都度、証券会社は税額分を源泉徴収して、納税を代行してくれます。

②源泉徴収あり|確定申告すべき

譲渡損失が譲渡益を上回っている人は、源泉徴収ありでも確定申告を検討すべきです。以下にあてはまる人は、損失を繰越控除できる可能性があります。

- ほかの証券会社の特定口座の譲渡所得がある

- 一般口座の譲渡所得がある

- 上場株式などの利子所得や配当所得がある

以上の所得と特定口座の譲渡損失は、損益通算で繰越控除ができます。繰越控除すれば、節税できるため、対象となる人は源泉徴収ありでも確定申告すべきです。

③源泉徴収なし|確定申告不要

特定口座の年間利益が20万円未満で、以下にあてはまる人は、所得税に関する確定申告は不要です。

- 給与所得が2,000万円未満

- 公的年金等の収入が400万円以下の年金受給者

なお、年間利益が20万円以下でも、住民税の申告は必要であるため、注意すべきです。

④源泉徴収なし|確定申告必要

特定口座の源泉徴収なしで年間利益が20万円を超えた場合、確定申告する必要があります。確定申告は、証券会社が作成した年間取引報告書を使います。譲渡損益の計算まで行ってくれるため、確定申告は比較的スムーズに行えるでしょう。

株式投資に慣れて、年間利益が20万円以上を見込める人は、源泉徴収ありを選ぶと確定申告の手間が省けます。

個人事業主が知るべき特定口座の仕組み・税金

特定口座を利用する個人事業主は、株式投資にかかる税金や特定口座年間取引報告書について知っておくべきです。確定申告の際に必要な知識のため、知っておくとスムーズに手続きできるでしょう。

特定口座の仕組みや、株式投資にかかる税金の算出方法を解説します。源泉徴収あり・なしの切り替え方法も、参考にしてください。

株式投資にかかる税金の算出方法

特定口座を開設する個人事業主は、株式投資にかかる税金を把握しておきましょう。資金不足で納税できない、生活に影響が出るといった事態を防ぐためです。

譲渡益・配当金にかかる税金の算出方法を解説します。

譲渡益にかかる税金の算出方法

譲渡益は、株式取得時の価格と売却時の価格の差から得られるものです。譲渡益は「株式の譲渡所得」にあたり、他の所得とは分けて課税される「申告分離課税」になります。

さらに、株式の譲渡所得は「上昇等にかかる譲渡所得」と「一般株式等にかかる譲渡所得」に区分して課税されます。税額の算出方法や税率は同じです。以下は、税額の算出方法です。

- 譲渡益×20.315%(所得税15.315%、住民税5%)

- 譲渡益=譲渡価格ー必要経費(取得価格+委託手数料等)

配当金にかかる税金の算出方法

配当金は、株式を保有する人に分配される利益で、「配当所得」にあたります。配当金は、発行元の企業判断で支払われるため、必ず分配されるわけではありません。以下は、税額の算出方法です。

- 配当所得の金額×20.315%(所得税15.315%、住民税5%)

- 配当所得の金額=収入ー株式などを取得するための負債利子

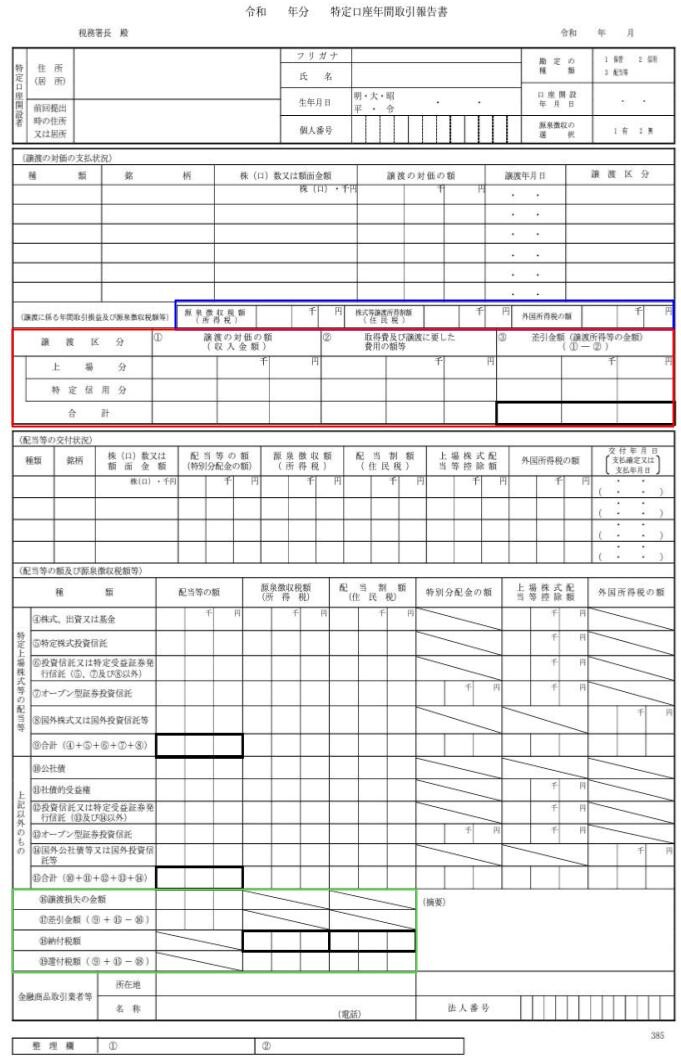

確定申告に使う特定口座年間取引報告書

特定口座年間取引報告書は、特定口座内の譲渡損益、配当金などを確認できる書類です。証券会社が1年間の譲渡損益・配当金の額と源泉徴収額から、納付税額や還付税額を計算して発行します。

以下は、国税庁が公開している特定口座年間取引報告書の様式です。証券会社が税務署に提出する際に使用します。特定口座の保有者に発行する様式は、証券会社によって異なりますが、国税庁が公開している様式と大きく変わりません。

個人事業主が確定申告で使用するのは、以下の部分です。

- 青枠:源泉徴収税額があった際に記載される

- 赤枠:年間取引譲渡所得などの金額がわかる

- 緑枠:特定口座内の税金の計算欄

引用元 : 特定口座年間取引報告書|国税庁

特定口座における損益通算

損益通算とは、株式投資で出た譲渡損失をその年分の配当・利子所得と相殺し、損失分の課税対象額を減らす制度です。投資で損失が出て損益通算するには、確定申告をしなければいけません。

たとえば配当所得が20万円、譲渡損が100万円だった場合、配当所得には46,300円、源泉徴収されます。しかし、確定申告すると損益通算で利益が-80万円とされ、源泉徴収された46,300円が還付されます。

特定口座の源泉徴収有無の切り替え方法

特定口座の源泉徴収あり・なしは、原則1年に1度しか切り替えできません。切り替えをしたい人は、タイミングを逃さないように注意すべきです。切り替えできるタイミングは、以下のように取引の有無によって異なります。

| 特定口座内|取引の有無 | 源泉徴収あり・なしの切り替え |

|---|---|

| 年内に株式売却や信用返済などの取引を”行っていない” | 当年中 |

| 年内に株式売却や信用返済の取引を”行っている” | 翌年から |

切り替えの手続き内容は金融機関によって異なるので、問い合わせて確認しておきましょう。簡単に手続きができる機関では、Web上での設定やコールセンターなどで変更できます。

レバテックフリーランスでは、個人事業主向けに税金対策の無料講演会の開催や税理士の紹介もしています。納税業務が苦手なら、ぜひご相談ください。

個人事業主の特定口座に関するよくある質問

個人事業主の特定口座に関する、よくある質問に答えます。個人事業主が迷いがちな株式投資に関する経費や経理上の仕分けなどを解説します。積み立てNISAと特定口座の違いも参考にしてください。

Q.個人事業主の株式投資は経費にできますか?

株式投資の利益である譲渡所得は、他の所得のように経費を差し引くという考え方はありませんただし、FXや先物取引など信用取引による、所有期間1年以下の上場株式の譲渡益は、事業所得または雑所得として申告できます。

Q.個人事業主が株式を購入した際の経理上の仕訳は?

個人事業主が事業用の資金で株式投資した際、経理上は事業主貸/現金預金と仕訳します。売却代金を事業用口座に入金した際の仕訳は、現金預金/事業主借です。

Q.個人事業主にとってつみたてNISAと特定口座の違いは?

つみたてNISAと特定口座は、確定申告の有無・税金に関する違いがあります。

- つみたてNISA:確定申告の必要なし

- 源泉徴収ありの特定口座:確定申告の必要なし

- 源泉徴収なしの特定口座:年間利益が20万円を超えた場合、確定申告が必要

※本記事は2023年11月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

個人事業主が株式投資を始める際に選択できる証券口座には、特定口座、一般口座、NISA口座の三種類があります。

特定口座には「源泉徴収あり」と「源泉徴収なし」の二つのタイプがあり、源泉徴収ありの場合は証券会社が所得税・住民税を自動的に計算・納付してくれるため、原則として確定申告が不要です。

一方、源泉徴収なしの特定口座では、年間取引報告書は作成されるものの、税金の納付は行われないため、利益が出た場合には確定申告が必要になります。

一般口座は、特定口座であれば証券会社がまとめてくれるこれらの計算や管理もすべて自分で行う必要があります。

NISA口座は、一定の投資枠内で売却益や配当が非課税となる制度で、長期的な資産形成に向いています。

申告や税務管理の手間を抑えたい場合は、まずNISA口座を活用し、その後は特定口座(源泉徴収あり)を選ぶのが、一般的におすすめと言えるでしょう。