青色申告はサラリーマンも可能?副業時の申請基準や注意点 | レバテックフリーランス

青色申告はサラリーマンも可能?副業時の申請基準や注意点

サラリーマンであっても、副業による事業所得がある場合は確定申告を行わなければなりません。確定申告にあたって、節税効果の大きい青色申告を選択できるのか否かについて知りたいと考えている方も多いのではないでしょうか。

この記事ではサラリーマンが青色申告の対象となるための条件を紹介します。申告時の注意点もお伝えするので、青色申告で賢く節税を図りたいとお考えの方はぜひ最後までお読みください。

サラリーマンでも青色申告はできる!

「青色申告は個人事業主が行うもの」というイメージをお持ちの方もいるかもしれませんが、サラリーマンであっても条件を満たせば青色申告の選択が可能です。

青色申告には節税効果をはじめ多くのメリットがあるため、副業収入があるのであれば検討してみる価値はあるでしょう。なお、青色申告の対象となるためにはいくつかの条件があり、この点について詳しくは後述します。

青色申告の対象となる条件は?

青色申告を利用するためには、ここでお伝えする2つの条件があります。自身が当てはまるかどうかを確認してみてください。

1.所得が「不動産所得」「事業所得」「山林所得」のいずれかに該当する場合

青色申告は、「事業所得」「不動産所得」「山林所得」のいずれかの所得に該当する場合が対象となります。

会社に勤めているものの副業をしていない場合は「給与所得」のみとなるため、青色申告の選択はできません。青色申告の対象となる3つの所得の詳細については以下をご覧ください。

事業所得

事業所得とは、農業や漁業、製造業、卸売業、小売業、サービス業の事業から生じる所得のことです。

副業として営む事業に営利性や継続性が認められる場合は、事業所得として認められます。

たとえば、企業勤めのWebエンジニアが副業として継続的にシステム開発を行っている場合、この事業所得に該当するため、青色申告が可能です。

同じ副業でも、単発案件で収入を得た場合は継続性があると判断されず、事業所得として認められない場合があります。この場合の所得は雑所得となり、青色申告の対象外となるため注意が必要です。

不動産所得

不動産所得は、土地や建物といった不動産のほか、借地権など不動産上の権利、船舶・航空機の貸付けによって生じる所得です。

たとえば、副業のアパート経営で得た所得は原則として不動産所得です。

ただし、事業的規模でないと見なされた場合は、青色申告特別控除(65万円控除)の対象外となります。なお、事業的規模と認められないものとしては、1室~数室程度の小規模な賃貸経営を行っているケースが例として挙げられます。

山林所得

立木のまま、あるいは伐採した山林を譲渡することで生じる所得です。

ただし、山林の取得後5年以内に譲渡した場合は、事業所得か雑所得と見なされます。雑所得と見なされると先述のとおり、青色申告の対象外となるため注意が必要です。

また、山林所得のほかに事業所得や不動産所得が無い場合、青色申告特別控除を受けられない点にも留意しておきましょう。

2.事前申請を済ませている場合

青色申告を行うためには、事前に「青色申告承認申請書」を税務署に提出していることが条件となります。

白色申告から青色申告への切り替えを希望する場合、この青色申告承認申請書をその年の3月15日までに提出しなければなりません。なお、その年の1月16日以降に新しく事業を始めた場合は、開業から2ヶ月以内の提出が必須となるのでご注意ください。

申請書は税務署の窓口で提出するほか、郵送やe-Taxを利用しての電子申請も可能です。

参考:青色申告制度|国税庁

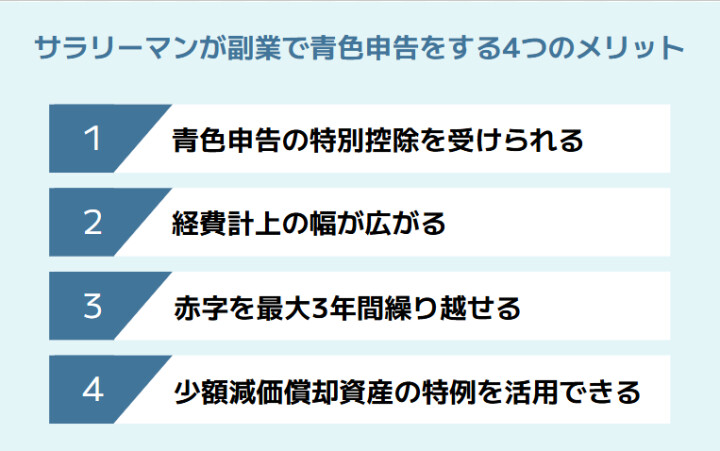

サラリーマンが副業で青色申告をする4つのメリット

青色申告を行うことには、いくつかの利点があります。ここでは青色申告によってもたらされるうれしいメリットを4つ、サラリーマンの方に向けて紹介します。

1.青色申告の特別控除を受けられる

青色申告を行うことの主なメリットとして、青色申告特別控除が挙げられます。

青色申告特別控除では、電子申告システムまたは電子帳簿保存システムを利用した場合、最大65万円の控除を受けることができ、大きな節税効果を得られます。

なお上記のシステムを利用しない場合であっても、複式簿記および必要書類の添付により最大55万円の控除を受けることが可能です。

以下の記事では青色申告特別控除について解説しています。併せてお読みください。

青色申告特別控除とは?最大65万円の控除を受けるための条件や申請方法

2.経費計上の幅が広がる

青色申告には、経費計上の幅が広がるという利点もあります。

事業を営む上で必要と見なされる費用、たとえば接待交際費や専門書籍の購入費、通信費用なども経費として認められるようになるので、これにより節税を図れます。

ただし、経費として認められるためには領収書をはじめとする証明書類を保管しておかなければなりません。日ごろから管理をきちんと行いましょう。

3.赤字を翌年以降最大3年間繰り越せる

青色申告を選択することで、仮に事業が赤字に転じた場合、その損失を翌年以降最大3年間繰り越すことも可能になります。

これは「純損失の繰越控除」と呼ばれる制度で、赤字を将来の黒字と相殺できるため課税所得を減らすことができ、結果的に節税につながるのです。たとえば、ある年に事業が30万円の赤字となり、その翌年度に10万円の黒字、さらに翌々年度に20万円の黒字が出たとします。このケースでは初年度の赤字を30万円と、翌年以降の黒字の合計30万円を相殺することができます。

ただし、その年に赤字の所得と相殺できる黒字の所得がある場合、まずはこれと損益通算していることが繰越の条件です。「損益通算」とは事業で出た赤字を、給与所得をはじめとする他の所得と相殺することであり、「繰越」よりも優先されます。

つまり、まずはその年の所得同士で損益通算を行い、それでも赤字が残っている場合は、当該の赤字を翌年以降に繰り越せるということです。

4.少額減価償却資産の特例を活用できる

青色申告により「少額減価償却資産の特例」を利用できるようになるというメリットもあります。

通常、10万円以上の資産は複数年にわたって減価償却する必要があります。しかしこの特例により、30万円未満の資産であれば購入した年に全額経費として計上することが可能です。経費として一括計上することによりその年の課税所得を大きく減らせ、節税を図れるというわけです。ただし、年間の計上額の上限が300万円までと定められている点には留意しておきましょう。

サラリーマンが副業での収入を青色申告する際の注意点

青色申告には多くのメリットがありますが、手続きに際して注意しておきたい点もいくつかあります。

1.青色申告承認申請書を提出しなければならない

青色申告を希望する場合、「青色申告承認申請書」の事前提出を忘れないようにしましょう。この申請書の提出期限は青色申告を希望する年の3月15日までです。ただし、1月16日以降に事業をスタートした場合は開業から2ヶ月以内が期限となります。

期限を過ぎると、その年の所得については青色申告ができなくなるため、余裕をもって作成と提出を行いましょう。

2.複式簿記での帳簿付けが必要になる

65万円または55万円の青色申告特別控除を受けるためには、複式簿記による帳簿付けが必要になる点にも留意しておきましょう。

複式簿記とは、すべての取引を「借方」と「貸方」で記録する方法です。簡易簿記とは異なり記帳作業がやや複雑なため注意が必要です。必要に応じて会計ソフトの利用をおすすめします。

下記の記事では複式簿記の記帳方法について詳しく解説しています。併せてご覧ください。

青色申告における複式簿記の記載方法|65万円の控除を受けるためには?

3.申告できる所得の種類が限られている

青色申告ができるのは「事業所得」「不動産所得」「山林所得」のいずれかにあてはまる場合のみです。

反対に、下記のような所得は青色申告の対象外となることを覚えておきましょう。

- 株式の売買による所得(譲渡所得)

- 配当金による所得(配当所得)

- 雇用主から支払われる給与(給与所得)

- 原稿料や講演料(雑所得の場合あり)

4.控除額ごとに要件が異なる

青色申告特別控除には65万円と55万円、10万円の3段階があり、それぞれ適用要件が異なります。65万円控除を受けるためには、複式簿記による記帳に加えて、e-Taxによる電子申告または電子帳簿保存が必須です。

一方、複式簿記ではなく簡易簿記を選択した場合の控除額は10万円となり、節税できる金額にも大きな差が生まれます。

5.帳簿書類を保管しなければならない

青色申告では、帳簿や証拠書類を一定期間保存する義務があります。具体的には、帳簿や決算関係書類の原則7年間の保存が法律で定められています。

この保存義務を怠ると、青色申告の承認が取り消される恐れがあるため、しっかりと保管するよう心がけてください。

以下の記事では電子帳簿保存法について詳しく解説しています。併せてお読みください。

【2024年1月義務化】個人事業主のために電子帳簿保存法をわかりやすく解説

サラリーマンが副業で青色申告を始めるための手順

青色申告は、間違いのないよう正しい手順で進めましょう。ここでは青色申告を進める際の手続きを3ステップに分けて解説します。

1.青色申告承認申請書を提出する

青色申告にあたり、まずは青色申告承認申請書を提出しましょう。新たに開業した場合は「開業届」も併せて出しておくことがおすすめです。なお、この開業届の提出期限は事業開始から1ヶ月以内です。

これらの書類は税務署の窓口で直接提出できるほか、先述したようにe-Taxでの電子申請も可能です。

2.日々の取引を記帳する

青色申告承認申請書を提出したら、日々の取引の記帳もしっかり行いましょう。特に、65万円の特別控除を受けるためには複式簿記による記帳が必要です。記帳は日々の小さな入力の積み重ねですが、後回しにすると大変な作業になってしまいます。週に一度など、定期的な記帳を習慣化することが重要です。

なお複式簿記による記帳に不安を感じられる方は、会計ソフトやクラウド会計サービスの利用をおすすめします。これらを活用すれば複式簿記の知識がなくても比較的簡単に記帳できます。

3.確定申告書・青色申告決算書を作成・提出する

確定申告書と青色申告決算書を作成し、提出します。確定申告の期間は、毎年2月16日から3月15日までです。

確定申告書は主に「第一表」「第二表」から成り、青色申告決算書は貸借対照表や損益計算書などで構成されています。いずれも郵送ないしe-Taxの利用によりオンライン上での提出が可能です。

なお、e-Taxの利用にあたっては、事前にマイナンバーカードの取得やICカードリーダーの準備が必要となる場合もあるため、早めの準備をおすすめします。

サラリーマンの青色申告に関するQ&A

最後に、サラリーマンの青色申告に関してよくある質問とその回答を紹介します。これから青色申告を始めようとお考えの方は、ぜひ参考にしてください。

Q.青色申告の対象となる条件は?

青色申告の対象となるためには、所得が「事業所得」「不動産所得」「山林所得」のいずれかに該当しており、かつ青色申告承認申請書を期限内に提出している必要があります。

Q.給与所得だけでも青色申告できる?

給与所得だけでは青色申告はできません。青色申告の対象となるのは「事業所得」「不動産所得」「山林所得」の3つであり、「給与所得」のみの場合は対象外となります。

Q.白色申告と青色申告の違いは?

白色申告と青色申告の最も大きな違いは、税制上の優遇措置の有無です。青色申告には最大65万円の特別控除があり、経費計上の幅も広がります。また、赤字の繰越しや事業専従者給与の必要経費算入など、さまざまなメリットがあります。

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。