青色申告承認申請書の書き方は?全項目の解説と提出期限、注意すること | レバテックフリーランス

青色申告承認申請書の書き方は?全項目の解説と提出期限、注意すること

「節税のため青色申告したいけど、青色申告承認申請書の書き方が分からない」とつまづいている方はいませんか?

この記事では、青色申告に必須の「青色申告承認申請書」の書き方を項目ごとに解説します。提出期限や提出時・提出後の注意点もまとめました。申告時に選択が必要な「複式簿記」と「簡易簿記」の違いも紹介するので、初めて青色申告する方はぜひ参考にしてください。

記事の監修者

柴田 充輝

社会保険労務士 ファイナンシャルプランナー

保険業界・厚生労働省での勤務経験があり、社会保険関連の確かな知識を持つ。

また、金融・不動産全般にも精通。WEBライターとして、金融制度・資産運用・住宅ローン・相続対策など金融系を中心に累計1,200本以上の記事を執筆・監修。

エビデンスに基づくコラム記事の執筆経験も多く、難解な社会保険の制度も読者が理解しやすいように、わかりやすく伝えることを得意とする。

青色申告に必須!開業届と青色申告承認申請書の入手方法

青色申告を行うためは、事前に税務署に「開業届」と「青色申告承認申請書」の2つの書類を提出する必要があります。これらは税務署で無料で入手できるほか、国税庁のWebサイトからのダウンロードもできます。

納税地を所轄する税務署に持参して提出することもできますが、e-Tax(国税電子申告・納税システム)で作成を行えばオンラインでの提出も可能です。

参考:

柴田 充輝

社会保険労務士 ファイナンシャルプランナー

【パターン別】青色申告申請書の提出期限

青色申告承認申請書には提出期限があります。期限を過ぎると青色申告ができなくなる可能性があるため把握しておきましょう。

新規開業する場合

新たに事業を開始する場合、青色申告承認申請書は「開業の日から2ヶ月以内」に提出する必要があります。たとえば、7月15日に開業した場合は、9月15日までに申請書を提出しなければなりません。

ただし、1月1日から1月15日までに開業した場合は、その年の3月15日が期限となります。

白色申告から青色申告に切り替える場合

すでに白色申告を行っていて青色申告に切り替えたい場合は、「その年の3月15日まで」が提出期限です。たとえば、2026年分(2026年1月1日~12月31日)から青色申告に切り替えたい場合は、2026年3月15日までの提出が必要になります。

この期限は確定申告の期限と同じであるため、確定申告の準備をする際に一緒に青色申告への切り替え手続きも検討すると良いでしょう。期限を過ぎると、その年は白色申告を続けることになり、青色申告の節税メリットを受けられません。

確定申告の期限については、以下の記事を参考にしてください。

確定申告の期限はいつからいつまで?遅れた際の手続きについても解説

相続によって事業を承継した場合

相続によって事業を引き継いだ場合、青色申告承認申請書の提出期限は被相続人の死亡日によって異なります。以下は、死亡日ごとの提出期限です。

- 死亡日がその年の1月1日から8月31日まで→亡くなった日から4ヶ月以内

- 死亡日がその年の9月1日から10月31日まで→その年の12月31日まで

- 死亡日がその年の11月1日から12月31日まで→その年の翌年の2月15日まで

青色申告承認申請書の記入方法

青色申告承認申請書の記入欄に記載する内容について解説します。各項目の説明に沿って申請書を作成していきましょう。

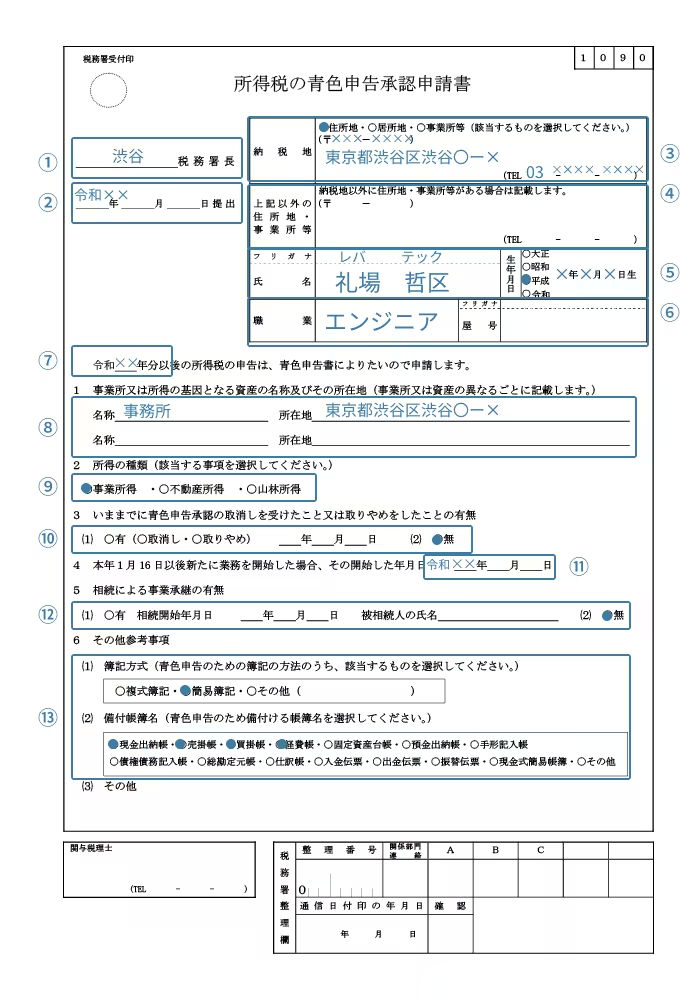

①税務署長名

納税地の管轄税務署名を記載します。税務署の管轄がわからない場合は、国税庁のWebサイトにある「所轄税務署等の検索」で調べられます。

②提出日

提出日の欄には、青色申告承認申請書の提出日を記入しましょう。郵送の場合は記入した日でも問題ありません。

③納税地

「住所地」「居所地」「事業所等」から該当するものにチェックを入れて、住所と電話番号を記入します。

自宅を事務所として使っている場合は「住所地」、事業用のオフィスがある場合は「事業所等」にチェックを入れましょう。居所地とは、継続して生活している場所を指します。

④上記以外の住所地・事業所等

納税地以外に住所地や事業所があるときに記入します。納税地と同一であれば記入しなくても問題ありません。

⑤氏名、生年月日

氏名と生年月日を記載し押印します。認印で問題ありませんが、書類の信頼性を高めるためにもシャチハタは避けましょう。

⑥職業、屋号

職業欄には事業内容を具体的に記入します。「フリーランス」や「個人事業主」ではなく、「システムエンジニア」「Webデザイナー」「翻訳業」など、より具体的な職種を書くようにしましょう。屋号がある際はそちらも記入します。

⑦青色申告を始める年

青色申告を開始したい年を記入します。

⑧事業所又は所得の基因となる資産の名称及びその所在地

複数の事務所や店舗がある場合にその名称と所在地を記入します。事務所や店舗が1ヵ所の場合は空欄で構いません。

⑨所得の種類

「事業所得」「不動産所得」「山林所得」で該当するものにチェックを入れます。一般的な事業の区分は事業所得です。

⑩いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

これまでに青色申告承認の取り消し・取りやめをしたことがある場合は、「有」にチェックを入れ、取り消し通知があったあるいは取りやめを届け出た年月日を記入します。該当しないときは、「無」にチェックを入れてください。

⑪本年1月16日以後新たに業務を開始した場合、その開始した年月日

その年の1月16日以降に新たに事業を開始した場合のみ、開業日を記入しましょう。1月1日から1月15日までに開業した場合や、前年から事業を継続している場合は空欄のままで構いません。

⑫相続による事業承継の有無

亡くなった方から事業を引き継いだ場合に記入する項目です。相続によって事業を承継した場合は「有」にチェックを入れ、相続開始日の年月日を記入します。該当しなければ「無」にチェックを入れるだけで構いません。

⑬簿記方式・備付帳簿名

55万円もしくは65万円の青色申告特別控除を受けたい場合は「複式簿記」を選びましょう。10万円の控除を受けたい場合は「簡易簿記」を選択します。備付帳簿名の欄は、使う予定がある帳簿にチェックを入れましょう。

ここで記入した簿記方式や帳簿に関しては、後からでも特段の手続きなしで変更して構いません。

【控除額が違う】複式簿記と簡易簿記はどちらを選ぶ?

節税のメリットを最大化したいなら複式簿記、記帳を楽に済ませたいなら簡易簿記を選ぶのがおすすめです。

青色申告の記帳方法には、「複式簿記」と「簡易簿記(単式簿記)」の2種類があり、選択する方式によって特別控除額に差が出ます。

- 複式簿記:55万円・65万円控除

- 簡易簿記:10万円控除

複式簿記を選択すると55・65万円の特別控除を受けられます(※)。複式簿記は、取引を「借方」と「貸方」に分けて帳簿をつける必要があり、簡易簿記より記帳の難易度が高くなります。さらに、確定申告の際に貸借対照表の作成が必要です。

一方、簡易簿記は収入と支出を記録するだけの比較的簡単な記帳で済みますが、控除額が10万円にとどまります。

※65万円控除は複式簿記に加えて「e-Taxで電子申告を行う」もしくは「その年分の事業に係る仕訳帳と総勘定元帳を電子帳簿保存している」のどちらかを満たすのが条件です

青色申告に必要な帳簿の種類を詳しく知りたい方は、以下の記事を参考にしてください。

柴田 充輝

社会保険労務士 ファイナンシャルプランナー

青色申告特別控除のメリットを最大限に受けるために、おすすめなのはクラウド会計ソフトの活用です。銀行口座やクレジットカードと連携させることで、取引が自動的に記帳され、日々の入力作業が大幅に削減できます。

実務上のコツとしては、事業用と個人用の口座・カードを分けることです。個人用の口座やカードの決済情報が混在すると、仕訳時に「事業の支出だったかどうか」を思い出す手間が発生します。

紐づける情報を事業用の口座やクレジットカードに絞るだけで、ほぼ全自動で帳簿付けが可能です。現金支出があった場合でも、レシートはスマホで撮影すればソフトが自動読み取りしてくれるため、紙の管理も不要です。

複式簿記や貸借対照表と聞くと難しく感じるかもしれませんが、クラウド会計ソフトなら取引を入力するだけで自動的に複式簿記形式になり、e-Taxでの電子申告も簡単です。クラウド会計ソフトを利用しても申告が難しい場合は、レバテックフリーランスの無料の税理士紹介サービスをご利用ください。

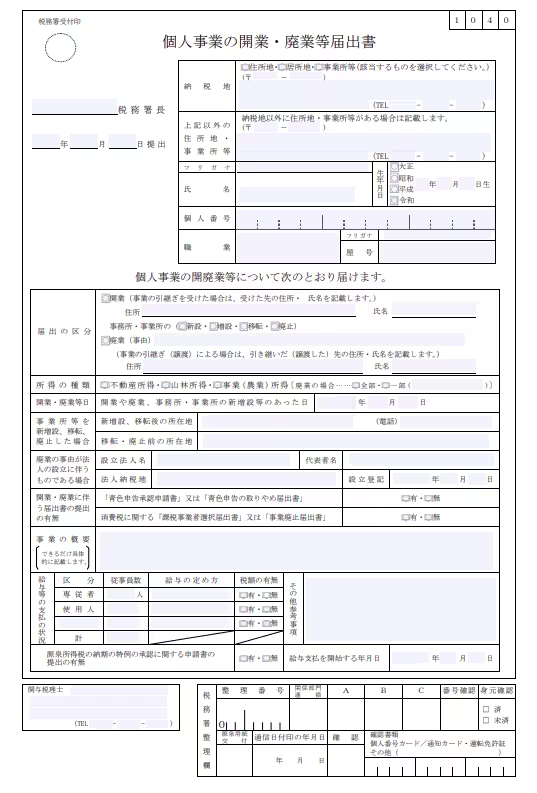

開業届の記入方法

青色申告を希望する人が新規開業する場合は、青色申告承認申請書と同時に開業届を提出するのが一般的です。

引用元:個人事業の開業届出・廃業届出等手続|国税庁

開業届の主な記入項目には、氏名、住所、職業、屋号、開業日などがあります。「開業日」には明確な決まりはなく、事業準備を始めた日や、最初の収入が発生した日などが目安です。開業届と青色申告承認申請書を同時に提出する場合は、「青色申告承認申請書」の欄の「有」にチェックを入れます。

開業届の書き方について詳しく知りたい方は、以下の記事をご覧ください。

個人事業主の開業届ガイド!出さないとどうなるか・書き方や必要なもの

青色申告承認申請書・開業届を提出する際の注意点

青色申告承認申請書と開業届を提出する際には、いくつか注意すべき点があります。スムーズに手続きを進めるためにも、以下の点をチェックしましょう。

開業届を出すと失業手当が終了する

開業届を提出すると、失業手当(基本手当)の受給資格がなくなる点に注意が必要です。これは、開業届の提出により「就業している」と判断されるためです。

失業手当を受給している方が個人事業を始める場合、開業届の提出タイミングは慎重に検討すべきでしょう。失業手当の受給期間が残っている場合は、受給終了後に開業届を提出することも一つの選択肢となります。

申請書と開業届は控えを保管しておく

青色申告承認申請書と開業届は、自身で控えを作成して提出後も保管しておきましょう。なぜなら、金融機関から融資を受けたり事業用の口座を開設したりする際に控えが必要になる場合があるからです。

2025年1月からはデジタル化の一環として、国税庁による申請書の控えへの収受日付印の押なつが廃止されました。そのため、提出年月日は自分自身で管理しましょう。なお、e-Taxで提出する場合は、メッセージボックスで送信日時や内容を確認できます。

参考:令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

青色申告申請書を提出した後の承認通知はない

青色申告承認申請書を提出しても、税務署からの承認通知は原則としてありません。提出したら自動的に承認されていると考えて良いでしょう。ただし、申請書の記入内容に不備がある場合や、承認できない理由がある際には、税務署から連絡がくることがあります。

受理されたか不安がある場合は、提出後に税務署に電話で承認状況を確認することは可能です。

柴田 充輝

社会保険労務士 ファイナンシャルプランナー

もし申請内容を間違えたら、改めて申告しましょう。納めるべき税額が増える場合は「修正申告」、税額が減る場合は「更正の請求」という手続きを行います。修正申告は、税務署から指摘を受けるまではいつでもできますが、気づいた時点で速やかに行うことが重要です。

税務署の調査を受けた後で修正申告をすると、改めて納めることになった税額のほかに、その税額の10%の過少申告加算税や35%の重加算税がかかります。自主的に修正すれば加算税が軽減されることもあるため、気づき次第、できるだけ早く申告してください。

一方、更正の請求は原則として申告期限から5年以内に行う必要があります。5年が経過すると、納めすぎた税金の還付が受けられないため、注意しましょう。

よくある誤りとしては、医療費控除や扶養控除の漏れ、経費の計上ミスなどが挙げられます。青色申告特別控除の要件を満たしていなかった場合も、10万円控除への変更が必要です。

青色申告承認申請書に関するよくある質問

ここでは、青色申告承認申請書の提出についてよくある質問とその回答をまとめました。申請書の作成・提出に迷った際の参考にしてください。

Q. 青色申告承認申請書には何を書く?

青色申告承認申請書には、基本情報として提出日や納税地(住所)、氏名、生年月日などを記載します。そのほかの情報としては、職業や屋号、青色申告を始める年、事業所の所在地、所得の種類などを記入します。

Q.青色申告承認申請書はどうやって提出する?

青色申告承認申請書は最寄りの税務署に直接持参するか郵送で提出します。オンラインで提出を済ませたい方は、e-Taxを使うことで24時間いつでも提出が可能です。

Q. 青色申告承認申請書の提出期限は?

青色申告承認申請書の提出期限は、青色申告による申告をしようとする年の3月15日までです。その年の1月16日以降に開業した場合は、その日から2ヶ月以内の提出が必要です。

Q.青色申告承認申請書は毎年提出が必要?

青色申告承認申請書は毎年提出する必要はありません。一度提出して承認されれば、取りやめの届出をしない限り、翌年以降も自動的に青色申告者として扱われます。

※本記事は2026年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

開業時に提出する書類は複数あり、「面倒くさい」と感じるかもしれません。本業に充てる時間を少しでも増やすためにも、効率よく開業準備を進めましょう。

たとえば、「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」は、まとめて同じタイミングで税務署に提出するのが効率的です。家族を雇う予定があれば「青色事業専従者給与に関する届出書」も一緒で構いません。これらはすべて所轄税務署への提出書類で、開業直後に一度で済ませられます。

青色申告承認申請書は開業から2ヶ月以内という期限があり、これを逃すとその年は青色申告ができなくなってしまいます(※)。

提出方法は、国税庁のホームページからダウンロードした用紙に記入したうえで提出するか、e-Taxソフトで届出書を作成のうえでe-Taxにより提出する方法があります。窓口で質問したいことがない限り、e-Taxで提出するのがおすすめです。

(※)青色申告承認申請書の期限は、青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合は事業開始の日から2ヶ月以内)