【2026年最新】業務委託契約者は確定申告が必要?手続きの流れも解説 | レバテックフリーランス

【2026年最新】業務委託契約者は確定申告が必要?手続きの流れも解説

個人事業主・フリーランスの多くは業務委託契約で案件を受注することとなります。業務委託で収入を得た際、確定申告が必要かどうかについて知りたいとお考えの方も多いのではないでしょうか。

この記事ではフリーランスとして働くエンジニアの方に向けて、業務委託における確定申告の要否について解説します。確定申告の流れについても紹介するので、ぜひ参考にしてみてください。

記事の監修者

新井 智美

トータルマネーコンサルタント ファイナンシャルプランナー

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

業務委託で確定申告は必要?

業務委託で収入を得ている場合、確定申告が必要なケースとそうでないケースがあります。はじめに、業務委託契約の概要や確定申告の必要性の有無について押さえておきましょう。

業務委託契約とは

業務委託契約とは、委託者が業務を外部発注し、受託者がそれを引き受けるという形態の契約です。

契約に際しては認識の違いやトラブルを避けるため、契約の目的や履行の方法、契約期間、報酬などが細かく取り決められます。

業務委託契約においては「委任契約(準委任契約)」「請負契約」のいずれかの契約が取り交わされることが一般的です。

業務委託の種類について詳しく知りたい方は、こちらの記事もご覧ください。

業務委託で確定申告が必要なケース

業務委託で働く場合、以下の条件に当てはまると確定申告が必要になります。該当する場合は、漏れなく申告の準備を進めましょう。

95万円を超える所得がある場合

業務委託契約により、1年間で95万円超の所得があった場合は、確定申告の義務が生じます。

2025年度の税制改正に伴い、確定申告が必要となる所得の基準が、これまでの年間48万円以上から95万円超へと引き上げられました。

なお、基準は「収入」ではなく、あくまでも「所得」である点に留意しておきましょう。

所得は全収入から経費を差し引いたものであり、仮に100万円の収入があったとしても、経費が20万円かかった場合の所得は80万円となり、確定申告の義務は生じません。

参考 :基礎控除|国税庁

副業で20万円を超える所得がある場合

副業で20万円を超える所得がある場合も確定申告が必要です。

会社員として給与所得を得る、業務委託の形態で副業収入を得ている方もいるでしょう。この場合、副業の所得が年間20万円以下であれば確定申告の義務はありませんが、年間20万円を超えるケースでは確定申告が必要となります。

すべての所得の合計が95万円以下であっても、副業の所得が年間20万円を超えると確定申告が義務付けられるため注意が必要です。

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

所得証明が必要な場合

確定申告書は所得証明書として有効であるため、所得証明が必要な場合は確定申告を行いましょう。

たとえば、幼稚園や保育園への申請手続きの際に所得を証明する書類が必要なときには、確定申告書の写しが役立ちます。法律で確定申告が義務付けられているわけではありませんが、手続きを行う上で確定申告書が求められる場合があります。所得証明が必要になった場合は、早めに確定申告の準備に取りかかりましょう。

以下の記事ではフリーランスの確定申告について詳しく解説しています。併せてお読みください。

フリーランスの確定申告まとめ!青色申告と白色申告の違いも解説

業務委託で確定申告が不要なケース

先述したケースのいずれにも当てはまらない場合は、確定申告が不要です。

1年間の所得の合計が95万円より少なく、かつ副業で得た所得が20万円より少ない場合、確定申告の義務は生じません。ただし、法的に確定申告の義務がない場合であっても、所得証明の必要がある場合は確定申告を行った方が良いケースもあるので、必要性の有無については早めに確認していきましょう。

確定申告をしないとどうなる?

確定申告が必要なのに行わないと、さまざまなデメリットが生じます。ここでは、確定申告をしなかった場合に起こり得る問題について説明します。

赤字の繰り越しができなくなる

確定申告を怠ると、業務委託の仕事で赤字が出た場合に、赤字の繰り越しができなくなります。

事業所得で生じた赤字は翌年以降最長3年間繰り越すことが可能ですが、これは確定申告(青色申告)を行った場合にのみ適用される制度です。赤字を繰越すことで、結果的に翌年以降の税負担の軽減を図ることができます。

確定申告を行わないと、赤字の繰り越しができず、翌年以降に本来支払う必要のない税金を支払う事態になってしまいます。

また、以下の記事では、フリーランスの青色申告の手続き方法について詳しく解説しています。併せてお読みください。

【2025年最新】フリーランスの青色申告のやり方をかみ砕いて解説!初めてでも自力でできる?

還付金がもらえなくなる

確定申告をしないと、還付金を受け取ることができなくなります。

一部の業種では業務委託による報酬・料金などが源泉徴収されるケースも少なくありません。確定申告により年間の詳細な税額を計算すると、払いすぎていた税金の還付を受けることが可能です。

しかし、確定申告をしないと、この還付金を受け取ることができなくなってしまうのです。

国民健康保険料が高くなる可能性がある

確定申告を行わないことで、国民健康保険料が高くなる可能性も出てきます。

国民健康保険料は、前年の所得をもとに計算する所得割額と、一律で定められた均等割額によって構成されます。確定申告をしていないと所得が不明となるため、所得に応じて適用される国民健康保険料の軽減措置が受けられなくなります。その結果、本来よりも高い保険料を納めることになる可能性があるのです。

業務委託の社会保険に関して詳しく知りたい方は、以下の記事も併せてご覧ください。

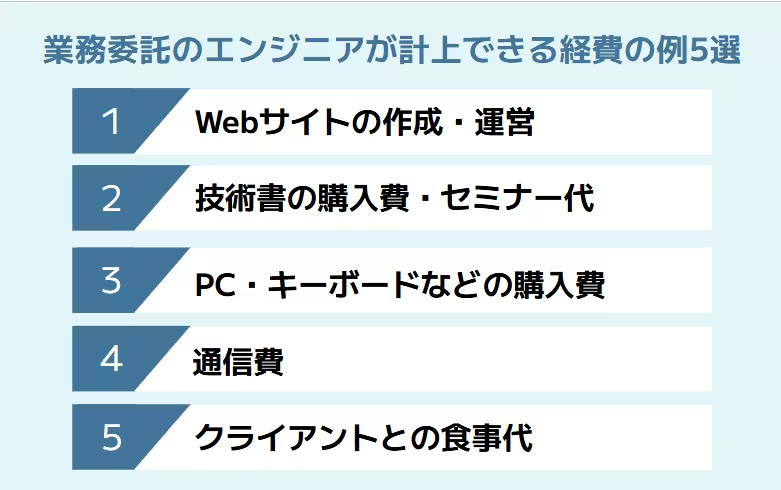

業務委託のエンジニアが計上できる経費の例5選

業務委託で働く上では、さまざまな経費を計上することができます。ここでは、フリーランスのエンジニア向けに、経費として計上が可能な支出の例を5つ紹介します。

Webサイトの作成・運営

ポートフォリオサイトや技術ブログなど、業務への必要性が認められるWebサイト作成や運営にかかった費用は経費として計上できます。

具体的には、ドメイン費用やサーバー代、テンプレート購入費などが含まれます。また、Webサイト制作を外注した場合の費用も、案件獲得のための必要経費として認められる可能性が高いでしょう。

技術書の購入費・セミナー代

プログラミング言語やフレームワークに関する技術書も、仕事に必要なスキル獲得のためと見なされるため、必要経費として計上できます。

また書籍だけでなく、電子書籍やオンライン講座の受講料、セミナー参加費なども対象となります。ただし、仕事に直接関係のない趣味の本などは経費として認められないため、購入した技術書が業務に関連していることを説明できるように記録しておくと良いでしょう。

PC・キーボードなどの購入費

PC本体やキーボード、モニター、ヘッドフォンなど、仕事に使用する機材の購入費は経費計上が可能です。

仕事とプライベートの両方で使用する機材の場合は、仕事での使用割合を計算し、その比率を乗じて算出した額を経費計上します。

なお、10万円以上の機材は「減価償却資産」として扱われ、原則として一度に全額を経費計上せず、数年にわたって少しずつ経費計上していくことになります。たとえば、20万円のPCを購入した場合、4年間で均等に分割して、1年あたり5万円ずつ経費計上するといった形です。

ただし、「少額減価償却資産の特例」に該当する場合はこの限りではありません。少額減価償却資産の特例とは、中小規模の事業者が30万円未満の資産を取得した際、これを減価償却せず一度に経費計上できる特例措置です。

参考:中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

通信費

インターネット回線料金や携帯電話料金も、仕事で使用する割合に応じて経費計上が可能です。

たとえば、自宅のインターネット回線料金が月額6,000円で、その80%を仕事で使用している場合、月4,800円、年間57,600円を経費として計上できます。携帯電話についても、クライアントとの連絡などビジネスでの使用割合に応じて経費化できます。

仕事とプライベートの使用割合を合理的に説明できるよう、普段から使用時間の記録や業務内容のメモを残しておくと良いでしょう。

クライアントとの食事代

クライアントとの打ち合わせのための食事代も、一定の条件を満たせば交際費として経費計上できます。

たとえば、クライアントとの契約更新のための打ち合わせで使った飲食代5,000円は、交際費として経費に計上可能です。打ち合わせ毎に、領収書と一緒に、会食の相手と日時、場所、目的などをメモしておくと税務調査の際に役立ちます。

当然ながらプライベートな食事は経費として認められないため、誤って計上してしまわないよう注意しましょう。

確定申告の流れ

確定申告を行う際は、以下で紹介するステップに従って手続きを進めましょう。

事前準備

確定申告の事前準備として、まずは確定申告に必要な書類を揃えておきましょう。

必要書類は以下をご覧ください。

確定申告の必要書類

確定申告の必要書類には、以下のようなものがあります。

確定申告書にはAとBの2つの様式がありましたが、2026年現在は一つの様式に統合されています

なお、青色申告する方は、確定申告書と共に合計4枚の青色申告決算書の提出が必要です。なお、白色申告の場合は収支内訳書の提出が必要となります。

書類に記入

確定申告に必要な書類を用意したら、漏れや間違いがないように記載します。ここでは確定申告書の記入内容を紹介します。

確定申告書の書き方

確定申告書の第一表には、収入の金額および所得の金額、所得から差し引かれる金額、納める税金の額、還付金を受け取る場合の振込先口座などを記入します。

確定申告書の第二表には、所得控除や源泉徴収税額の詳細などを記入します。

業務委託の報酬や給与に関して詳しく知りたい方は、以下の記事もご覧ください。

書類を提出

記入が完了した確定申告書は、税務署に提出する必要があります。提出方法は以下の中から自分に合った方法を選べます。

- 税務署へ持参

- 郵送・信書便

- e-Tax(オンライン)

確定申告書類は、管轄の税務署の窓口で直接提出する以外にも、郵送やオンラインでの提出が可能です。

郵便もしくは信書便を選択する場合は、申告に必要な書類を封筒に入れて送付しましょう。なお2025年分の確定申告書類の郵送期限は、2026年3月16日(月)となり、当日分の消印までが有効です。

また、国税電子申告・納税システムの「e-Tax」を利用すれば24時間いつでも書類の提出ができます。e-Taxの利用を開始するときには利用者識別番号の取得や電子証明書の取得などが必要になるので、事前に確認しておきましょう。

確定申告の期間中は混み合うため、特段の理由がない限りは郵送やオンラインでの提出をおすすめします。

納税

納税方法には以下のような選択肢があります。

- 現金納付

- 口座振替

- クレジットカードで納税

- QRコードによる納税

- e-Taxを利用した電子納税

事前に「預貯金口座振替依頼書兼納付書送付依頼書」を提出すれば、口座引き落としによる納付をすることができます。また、PCやスマートフォンを用いて納付専用のWebサイトより、クレジットカードで納付することも可能です。

そのほか、確定申告書等作成コーナーやe-TaxでQRコードを作成し、コンビニエンスストアで納付する方法や、e-Taxを利用してネットバンキングから納付する方法もあります。ただし、QRコードによる納付は、限度額が30万円となる点に注意が必要です。

還付金の受け取り

還付金が発生した場合は、原則として確定申告書に記入した金融機関の口座に振り込まれます。

預貯金口座への振込みで受け取れない場合には、最寄りのゆうちょ銀行各店舗や郵便局窓口に出向いて受け取る方法もあります。

参考:還付金の受取方法|国税庁

青色申告と白色申告

確定申告の方式としては、青色申告と白色申告の2つがあります。それぞれの特徴については、以下をご覧ください。

青色申告できる条件

青色申告は「事業所得」「不動産所得」「山林所得」いずれかの所得に該当し、事前に「青色申告承認申請書」を提出している場合に選択できます。

最大65万円の青色申告特別控除を受けられるほか、赤字の繰り越しが行えるなど、税制面でのメリットの多い方法です。

なお、青色申告承認申請書は、青色申告する年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日から2ヶ月以内)に提出してください。

参考:青色申告制度|国税庁

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

「65万円の青色申告特別控除」は節税効果が大きい一方、適用される条件が厳しく挫折しやすい点が悩みです。

1番の挫折点は「複式簿記に対する心理的なハードル」ではないでしょうか。この点をクリアする方法は、日々入力する習慣をつけることです。仕訳の理屈が分からなくても、入力しているうちに慣れます。

そして、e-Taxまたは電子帳簿保存も挫折しやすいポイントですが、初期設定でつまづく人が多く見られます。そのため、開業した年や年明け早々に1度送信テストまで済ませておきましょう。

会計ソフトを導入するにあたっては、「複式簿記に対応しているか」「e-Taxに連係しているか」「銀行やクレジットカードとの自動連係ができるか」の3点を確認しましょう。無料期間中に仕訳や申請書作成まで試してみて、相性を確認してから導入を決めるといいですよ。

「完璧な知識」ではなく「早めの準備と継続運用」が青色申告の最大65万円控除を受ける秘訣です。

青色申告決算書の書き方

「青色申告決算書」の1枚目、「損益計算書」には年間の収支や経費、青色申告特別控除額などを記入します。

2枚目・3枚目の「損益計算書」には月別の売上・仕入金額、青色申告特別控除額の計算、減価償却費の計算などを記入します。最後に、4枚目の「貸借対照表」に資産や負債などの状況を記入して完了です。

以下の記事では青色申告と白色申告の違いについて解説しています。併せてご覧ください。

業務委託の確定申告と源泉徴収

源泉徴収とは、業務委託の発注者(源泉徴収義務者)が給与や報酬を支払う際に所得税額を計算し、支払い金額からその所得税額を差し引いて国に納付する制度です。

業務委託が源泉徴収されるケース

業務委託によって受け取った報酬は、源泉徴収の対象となる可能性があります。

源泉徴収の対象となる仕事・報酬には次のようなものがあります。

- 原稿料、講演料、デザイン料など

- 弁護士、税理士、司法書士などへの報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカー選手、モデルなどへの報酬

- 芸能人や芸能プロダクションを営む個人への報酬

- 宴会などで接待を行うコンパニオンへの報酬

- 契約金など役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

上記以外にも、作曲・編曲料金や写真撮影料は源泉徴収の対象となります。自身が請け負う仕事が源泉徴収の対象となるか否かについては、必ず事前に確認しておきましょう。

業務委託で源泉徴収されないケース

原則として、先述した仕事・報酬に該当しないものについては源泉徴収の対象外です。

なお、デザイン制作の報酬は源泉徴収の対象である一方、付随するコーディング業務の報酬は源泉徴収の対象外となり、間違いやすいので注意してください。つまり、Webデザイナーがデザイン制作の一環で行うコーディング業務は源泉徴収の対象外であるというわけです。

確定申告で源泉徴収の還付を受けるには

源泉徴収とは、いわば所得税の前払いです。確定申告によって払い過ぎが判明した場合、その還付を受けることができます。

還付される税金が生じる場合は、確定申告書第一表の「還付される税金の受け取り場所」に口座情報を書きます。

源泉徴収なしだったときの確定申告

年間に一度も源泉徴収されなかったのであれば、確定申告書の第一表にある「源泉徴収税額」、第二表にある「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄は記入せずに、他の必要項目を記入すれば問題ありません。

業務委託の税金に関して詳しく知りたい方は、以下の記事も併せてご覧ください。

2025年度の税制改正による確定申告への影響

2025年の税制改正により、確定申告にも影響がありました。

まず、税制改正に伴い、確定申告が必要となる所得の基準がこれまでの年間48万円以上から95万円以上へと引き上げられました。そのため、これまで確定申告を行っていたものの、同改正により確定申告の対象外となるケースもあることでしょう。

また、配偶者控除の要件も引き上げられています。これまでは配偶者の年間合計所得が48万円以下の方(納税者本人)が控除対象でしたが、この基準が58万円へと引き上げられました。

このように確定申告の対象となる条件や控除の要件にいくつかの変更が生じています。変更点を確認しつつ、自身が確定申告や控除の対象となる場合は、間違いのないよう手続きを進めていきましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

扶養に入っている場合の確定申告

フリーランスは税制上の扶養に入っていたとしても、青色申告をすれば最大65万円の青色申告特別控除を受けられます。この特別控除が適用されると収入から差し引ける金額が増え、結果的に節税を図ることが可能です。

以下の記事ではフリーランスの方が扶養に入る方法を紹介しています。併せてお読みください。

フリーランスが扶養に入るには?加入条件や確定申告の必要性を解説

確定申告の期限

確定申告の期間は、例年原則として2月16日~3月15日までです。ただし、2026年は3月15日が日曜日にあたるため、3月16日(月)が期限となります。

くれぐれも期限に遅れることのないよう、余裕を持った手続きと申請を心がけてください。

関連記事 :確定申告の期限はいつからいつまで?遅れた際の手続きについて

確定申告を忘れてしまったら

確定申告の義務があるにもかかわらず、期限までに申告を行えなかった場合は、延滞税・無申告加算税などのペナルティが課されてしまいます。

所得税の納付期限を過ぎると、延滞税が課されます。納付が遅れるほど負担が増えていくことが特徴です。税率は、対象となる年や支払いのタイミングによって異なるため、詳しく知りたい方は国税庁のWebサイトを確認してください。

また、正当な理由なく法定申告期限までに申告を行わなかった場合は無申告加算税が課せられます。税務調査の事前通知前に自主的に期限後申告をした場合、本来納めるべき税額の5%を追加で支払わなければなりません。税務調査の通知後に申告した場合や、仮装・隠ぺいなど悪質性が認められるときはさらに税率が上昇します。

新井 智美

トータルマネーコンサルタント

ファイナンシャルプランナー

確定申告を忘れて期限後申告になった場合、原則として延滞税と無申告加算税が課されます。ただし、重要なのは税務署から指摘される前に自分から申告するかどうかで無申告加算税の額が大きく変わることです。

本来の無申告加算税の割合は納付するべき税額の15%(50万円を超える部分については20%)ですが、税務署からの調査の事前通知前に期限後申告を行えば5%に軽減されます。

しかし、税務署から指摘があった後に申告を行うと、場合によっては重加算税の対象になり、状況に応じて35%~50%の割合が適用されます。

延滞税については、法定納期限の翌日から納付する日までの日数に応じて日割りで発生し、期間に応じて利率が段階的に上がります。特に、法定納期限の翌月から2ヶ月を越えると年8.7%~年9.1%の利率が適用されるため、注意してください。

税務局からの連絡を待つのではなく、気付いた時点で申告・納付することで金銭的な負担を最小限に抑えられます。

以下の記事では、フリーランスの方が適切に確定申告の手続きを進めるためのコツを紹介しています。併せてお読みください。

フリーランス(個人事業主)がミス無く確定申告を終えるために押さえておくべき12のチェックリスト

業務委託契約者の確定申告に関するよくある質問

ここでは、業務委託契約者の確定申告に関するよくある質問にお答えします。参考にしてみてください。

Q. 業務委託契約を結ぶ際に注意すべきことはありますか?

業務委託契約を結ぶ際には、契約の種類や納品物、納品期限、報酬、契約解除の要件、再委託について明確に記載されているかどうかを入念に確認しましょう。

Q. 業務委託で収入を得ている場合、確定申告は必要ですか?

業務委託で収入を得ている方のうち95万円を超える所得がある方、また副業で20万円を超える所得がある方は確定申告が必要です。

Q. 副業による所得が20万円以下の場合でも、確定申告を行うことはできますか?

副業による所得が20万円以下でも、確定申告は可能です。所得が20万円以下の場合でも、確定申告を行うことで源泉徴収されすぎた税金の還付を受けることができます。

Q. 業務委託で確定申告をしなかった場合、どのようなペナルティが課せられますか?

業務委託で一定以上の収入を得ているにも関わらず確定申告しない場合、無申告加算税や延滞税が課せられる可能性があります。

Q. 確定申告をしなくても良い場合でも、確定申告をするメリットはありますか?

確定申告が不要でも確定申告をすることで、報酬から源泉徴収されている場合は還付金がもらえる可能性があります。また、青色申告をすれば赤字の繰越ができるといったメリットがあります。

※本記事は2026年3月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

業務委託の確定申告で混同しやすいのが、「所得金額が58万円超」と「副業で得た収入(所得)が20万円超」の基準です。

ここでいう所得とは、収入から業務委託の作業を行うにあたりかかった費用(経費)を差し引いたもので、経費にあたるかどうかの判断に注意しなければなりません。

例えば、日常生活でも使用できる衣類や靴のほか、家族での外食代、事業に関係のないサブスク代などは、自分では「仕事として使ったつもり」だったとしても、経費として認められない可能性が高いです。

また、自宅の家賃や光熱費、通信費などの全額経費計上も認められません。事業割合に応じた合理的な家事按分が求められます。

所得金額を正しく計算するためにも、「領収書には『誰と何の目的で使ったか』をメモしておくこと」や、「迷った支出については、一度生活費として処理し、根拠が整理できそうなものだけ経費計上する」など、経費をその都度把握する姿勢を習慣づけましょう。