小規模企業共済のデメリットとは?加入を検討する際のポイントも解説 | レバテックフリーランス

小規模企業共済のデメリットとは?加入を検討する際のポイントも解説

「小規模企業共済に加入すべきか迷っている」「掛け捨てや元本割れのデメリットのほかに、どのようなデメリットがあるか気になる」という方もいるのではないでしょうか。

この記事では、小規模企業共済の6つの主要なデメリットを解説します。また、節税効果や契約者だけが利用できる貸付制度といったメリット、加入を検討する際のポイント、加入までの流れなども具体的に紹介しています。将来に備えた積み立ての手段として、小規模企業共済を検討している方は、ぜひ参考にしてください。

小規模企業共済の制度について

小規模企業共済は、小規模企業の個人事業主や、会社等役員が「退職金」を積み立てるための制度です。中小機構(独立行政法人中小企業基盤整備機構)が運営する国の制度で、将来の引退や廃業に備えて、計画的に積み立てを行うことができます。

受け取れる共済金は、請求の理由によって以下の種類に分かれています。

- 共済金A:廃業や契約者の死亡

- 共済金B:65歳以上での請求(老齢給付)

- 準共済金:個人事業主の法人成り

- 解約手当金:任意解約や掛金滞納による解約など

2025年3月時点の小規模企業共済制度の加入者数は約169万人で、資産運用残高は約11兆円を超えています。国が法律に基づいて管理・運営していることもあり、将来の破綻リスクは低く、長期の備えとして信頼性が高いのが特徴です。

参考:

小規模企業共済の主なデメリット

小規模企業共済には、いくつかのデメリットが存在します。以下で、事前に理解しておく必要がある6つのデメリットについて詳しく解説します。

12ヶ月未満の任意解約は掛け捨てになる

小規模企業共済のデメリットは、加入から12ヶ月未満で任意解約をした場合、掛け捨てとなってしまう点です。早期の任意解約は解約手当金を受け取ることができないため、注意しましょう。

ここでいう「任意解約」とは、事業の廃業や役員の退任といった、本来の受給理由に該当しない加入者本人の都合による中途解約を指します。

納付した掛金が一切戻ってこないというリスクがあるため、加入を検討する際は12ヶ月以上の継続が可能かどうかを慎重に判断することが重要です。

20年未満の任意解約は元本割れする

加入から12ヶ月以上で解約する場合でも、任意解約を選択すると、納付期間が20年未満であれば元本割れをするデメリットがあります。20年未満で任意解約をしてしまうと、受取額がそれまでに支払った掛金の総額を下回ってしまいます。

小規模企業共済は、長期的な積み立てを前提としているため、掛金の納付期間が長くなるほど支給率が上がる仕組みです。自己都合による任意解約の場合、納付した掛金に対して100%以上の手当金が受け取れるのは、納付期間が20年以上となってからであることを覚えておきましょう。

共済金の受け取り時に課税される

小規模企業共済は、共済金や解約手当金を受け取る際に課税される点もデメリットといえるでしょう。課税の区分は、共済金の受け取り方法によって異なります。

主な共済金や解約手当金の受け取り方法に対する課税区分の違いは、以下のとおりです。

| 共済金等の受け取り方法 | 対象となる主なケース | 課税区分 |

|---|---|---|

| 一括受け取り | 廃業による受給または65歳以上の任意解約 | 退職所得 |

| 65歳未満の任意解約 | 一時所得 | |

| 分割受け取り | 廃業による受給 | 公的年金等の雑所得 |

所得に対してそれぞれ控除がありますが、非課税になるわけではありません。共済金等を受け取った年は、税負担が大きくなる点は心に留めておきましょう。

掛金の途中減額で受取額に差が出る可能性がある

小規模企業共済の掛金を途中で減額すると、将来の受取額に差が出る可能性があります。共済金は、掛金の総額に利息がついて増えていく仕組みです。そのため、途中で減額をすると、本来つくはずだった利息がつかなくなり、受取額が減ってしまいます。

小規模企業共済の予定利率は、1.0%です。(2026年1月時点)たとえば、1年間に預けた掛金の総額が100万円の場合、10,000円の運用益がつきますが、減額して50万円にした場合の運用益は5,000円となります。

また、最終的な掛金の払込額が同じであったとしても、最初に高い額を設定して途中で減額するよりも、一定額を払い続けたほうが利息が多くつくため、受取額も多くなります。いつでも掛金額を調整できるのはメリットとも捉えられますが、受取額に差が出る可能性を考えると、減額を視野に入れて掛金を設定するのは避けたほうが良いでしょう。

インフレで資産の実質価値が目減りする

小規模企業共済の予定利率は1.0%となっており、インフレ率がこれを上回ると、資産の実質的な価値が目減りする点もデメリットです。

インフレ率が予定利率を上回る状況が続くと、名目上の金額が増えていても、実質的な購買力は下がっていくことになります。これは、「お金の増えるスピード」よりも「物の値段が上がるスピード」のほうが速い状態です。たとえば、年2.0%のインフレが続けば、資産の実質価値は年々目減りしてしまいます。

インフレのような経済環境の変化には対応できない側面がある点はデメリットといえるでしょう。

加入要件で対象外となる場合がある

小規模企業共済の主な加入対象は個人事業の事業主や共同経営者、会社等の役員ですが、収入の形態や事業の規模によっては加入できない場合があります。

具体的には、以下のような個人事業主は加入の対象外です。

- 事業を兼業している給与所得者

- 商業登記簿謄本に役員登記されていない会社等の役員

- 独立行政法人勤労者退職金共済機構が運営する各制度の被共済者

- 生命保険外務員

- 配偶者等の専業従事者・従業員

- 小規模企業者に該当しない個人事業主または会社等の役員を兼任し、それを主たる事業としている方

- 学業を本業とする全日制高校生等

個人事業の共同経営者や会社等の役員も、それぞれに加入の対象外となる方が定められています。詳しくは小規模企業共済の加入資格を確認してください。

小規模企業共済の主なメリット

小規模企業共済にはデメリットがある一方で、多数のメリットもあります。特に、長期的に事業を続ける見込みのある方にとっては、積極的に活用したい制度といえるでしょう。ここでは、主な6つのメリットについて解説します。

6ヶ月以上の納付で共済金が受け取れる

小規模企業共済は、掛金の納付期間が6ヶ月以上あれば、廃業時に共済金が支給されます。事業の継続期間が比較的短くても、一定の保障が得られる点はメリットです。

不測の事態で早期に廃業せざるを得なくなった場合でも、納めた掛金に応じた共済金を受け取れるため、生活の再建や再就職に向けた「退職金」としての役割を果たしてくれます。短期間でのリスクにも備えられる柔軟性は、心強いセーフティーネットになるでしょう。

ただし、共済金を受け取る理由が廃業ではなく、個人事業の法人成りが理由の場合は、12ヶ月以上の納付で共済金を受け取ることになります。

掛金の全額が所得控除になる

掛金の全額が小規模企業共済等掛金控除として、所得控除の対象になる点もメリットの一つです。たとえば、掛金の月の上限である70,000万円で設定した場合は、年間で84万円が全額控除の対象になります。掛金の額が高いほど、控除のメリットは大きく、節税効果も期待できるでしょう。

所得控除は、国に納める所得税だけでなく、地方自治体に納める住民税の負担も同時に軽減してくれる仕組みです。所得が高い人ほど適用される税率も高くなるため、掛金を多く払うほど「本来払うはずだった税金」を効果的に減らすことができます。

小規模企業共済は、節税しながら将来に備えられる、効率の良い資産形成といえるでしょう。

共済金は退職所得控除の対象になる

小規模企業共済の共済金は、廃業を理由に受け取る場合、「退職所得」として扱われます。退職所得には「退職所得控除」という控除が適用されるため、受け取り時の税負担を抑えられる点がメリットです。

退職所得の控除額は以下の計算式で算出します。

勤続年数が20年以下の場合:40万円×勤続年数 ※80万円に満たない場合は80万円

勤続年数が21年以上の場合:800万円+70万円×(勤続年数-20年)

また、退職所得の金額は「(収入金額−退職所得控除額)×1/2」という計算式で求められるため、実質的に課税の対象額が半分になるメリットもあります。これらの優遇措置により、受け取り時の税負担を抑えることができるでしょう。

無理なく掛金を積み立てられる

小規模企業共済の掛金は、月額1,000円から70,000円までの範囲で、500円単位で自由に設定できます。事業の収益状況や生活の変化に応じて、柔軟に掛金を調整できる点が大きなメリットです。

また、掛金の支払方法も「月払い」「半年払い」「年払い」から選択でき、まとめて納付すると前納による割引金(前納減額金)が振り込まれます。事業収入が季節によって変動する場合は、繁忙期に半年分や1年分をまとめて納付するといった工夫もできるでしょう。

さらに、必要に応じて掛金の増額・減額も可能です。たとえば、始めは無理なく収められる額で設定し、事業が軌道に乗ったら増額するといった柔軟な対応ができます。ただし、掛金の減額には将来の受取額に差が出る可能性があるため、収益状況を見極めながら計画的に調整するのが望ましいでしょう。

低金利の貸付制度が利用できる

小規模企業共済に加入していると、事業資金の調達が必要になった際に、低金利で融資を受けられる貸付制度を利用できます。貸付制度は、納付した掛金の範囲内で借入が可能です。事業の経営には、突発的な設備投資や運転資金が必要になる場面もあるため、資金繰りの選択肢として心強いメリットになるでしょう。

貸付制度には「一般貸付」と「特別貸付」の2種類があり、一般貸付は年利1.5%、特別貸付は年利0.9%です。

特別貸付は、特別な事情がある場合にのみ利用ができる貸付制度で、以下の6つの種類があります。

- 緊急経営安定貸付

- 傷病災害時貸付

- 福祉対応貸付

- 創業転業時・新規事業展開等貸付

- 事業継承貸付

- 廃業準備貸付

共済金を資産として親族に残せる

小規模企業共済は、契約者が万が一死亡した場合、積立金を親族が相続できる仕組みです。親族とは、契約者の配偶者や子、父母などが該当し、定められた順位に従って「死亡退職金」として受け取れます。

死亡退職金は、税法上みなし相続財産として扱われ、「500万円×法定相続人の数」の非課税枠が適用されるのが特徴です。そのため、相続税を抑えてより多くの資産を残せるメリットがあります。

また、遺族が受け取る共済金は、受取人本人の固有の財産として扱われます。預貯金とは異なり、親族同士で分取を話し合う「遺産分割協議」の対象外となるため、定められた受給権者が手続きを行うだけで、滞りなく受け取ることができるのです。

参考:

小規模企業共済の加入を検討する際のポイント

小規模企業共済への加入にあたっては、経営方針や事業計画にマッチするかを見極めることが大切です。ここでは、加入を検討する際に考慮すべき4つのポイントを解説します。

長期的に事業を行う見込みがあるか

小規模企業共済は、基本的に長期的な積み立てを前提とした制度です。加入を検討する際には、長期にわたって事業を継続する見込みがあるかを慎重に考える必要があります。

元本割れのリスクがなくなるのは、掛金を20年以上納付した場合です。小規模企業共済への加入を検討する段階で、すでに廃業の予定があったり、短期間での解約が想定されたりするなら、加入を再考したほうが良いかもしれません。

長期的なキャリアを考えている方や、事業拡大を視野に入れている方にとっては、早期からの加入が有利でしょう。事業継続の見通しを立て、そのビジョンに沿った形で制度を活用するのがおすすめです。

将来のために安定した資金形成がしたいか

小規模企業共済は、将来のための安定した資産形成の手段です。運用利回りは年1.0%と低めですが、長期的に積み立てることで元本割れのリスクを抑えながら資産を形成できるのが特徴といえるでしょう。将来の廃業や引退に備えて、資金を着実に形成したい方には適している制度です。

また、個人事業主には会社員のような企業年金や退職金制度がありません。そのため、将来の生活にゆとりを持たせるなら、自分自身で退職金に代わる資金を計画的に準備しておく必要があります。小規模企業共済はまさにその目的に沿った制度です。将来の不安を少しでも軽減したいと考えるなら、加入を検討する価値があるでしょう。

節税対策を重視しているか

小規模企業共済は、掛金の全額が所得控除の対象となり、受け取り時にも退職所得控除といった非課税枠が適用されるため、高い節税効果が期待できます。

節税効果をより高めるには、所得が増えるほど税率が上がる仕組みを考慮し、自分の収入に見合った掛金を設定するのがポイントです。特に、所得が増加傾向にある方は、今の税金を抑えながら将来の退職金を効率良く積み立てられるため、節税対策として小規模企業共済を前向きに検討すると良いでしょう。

フリーランスの節税対策について詳しく知りたい方は、下記の記事をご覧ください。

ほかの制度と比較検討したか

退職金の代わりや老後の資金の積み立てが目的であれば、小規模企業共済のほかに「iDeCo(個人型確定拠出年金)」や、「NISA」などが比較検討の対象になるでしょう。また、老後の備えには、公的な年金制度である「国民年金基金」も適しています。

制度にはそれぞれ以下のような特徴があります。

| 制度 | 加入 対象 |

掛金の控除 | 受け取り時の税金 | 受け取り時期 |

|---|---|---|---|---|

| 小規模企業共済 | 個人事業主や会社等役員 | 小規模企業共済等掛金控除 | 退職所得控除等の対象 | いつでも可能 |

| iDeCo | 20歳以上65歳未満の国民年金の被保険者 | 小規模企業共済等掛金控除 | 退職所得控除等の対象 | 原則60~75歳 |

| NISA (つみたて投資枠) |

日本に住む18歳以上の方 | なし | 非課税 | いつでも可能 |

| 国民年金基金 | 日本に住む20歳以上60歳未満の 自営業者やフリーランス(国民年金の第1号被保険者) および60歳以上65歳未満の方で 国民年金に任意加入されている方 |

社会保険料控除 | 公的年金等控除の対象 | 原則65歳から (終身年金) |

小規模企業共済の受け取り時期は「いつでも可能」ですが、前述のとおり、任意解約による掛け捨てや元本割れなどのデメリットには注意しましょう。

個人事業主の退職金制度については、以下の記事でも詳しく解説しています。

個人事業主向け退職金制度|おすすめ制度や経費の有無・積み立て方法について解説

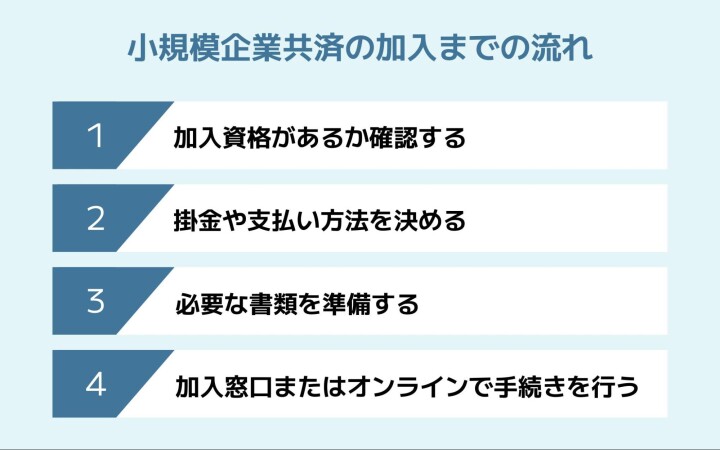

小規模企業共済の加入までの流れ

小規模企業共済の加入手続きの流れを4つのステップに分けて紹介します。事前に加入の流れを理解しておくことで、スムーズに手続きを進めることができます。

加入資格があるか確認する

小規模企業共済の加入資格がある方は、個人事業主と個人事業主の共同経営者、会社等役員です。なお、共同経営者は個人事業主1人につき2人までという制限があります。

また、加入の可否は、主に常時使用する従業員数で決まります。従業員数とは、法人の役員や家族従業員、アルバイト・パート従業員を除いた正社員の人数です。

- 建設・製造・運輸・農業・サービス業(宿泊・娯楽業):従業員数が20人以下

- 商業(卸売・小売業)・サービス業(宿泊・娯楽業を除く):従業員数が5人以下

さらに、従業員数が20人以下の企業組合や協業組合の役員および農業組合法人の役員、従業員数が5人以下の士業法人の役員も加入資格があります。

上記の内容と自身が行う事業を照らし合わせ、加入資格があるかを確認したうえで、次のステップに進みましょう。

掛金や支払い方法を決める

加入資格を確認したら、次に掛金額や支払い方法を検討しましょう。掛金は、月額1,000円から70,000円までの範囲で、500円単位で自由に設定が可能です。収入状況や節税目標に合わせて適切な金額で設定しましょう。

掛金の支払い方法には「毎月払い」「半年払い」「年払い」の3種類があります。このほか、まとめて掛金を払い込む「一括納付」を選択すると、「前納減額金」として掛金の一部が割り引かれて返還されます。掛金額は加入後に増やすことができるため、当初は控えめに設定して余裕ができてから増額するなど、自身が無理なく支払える方法を選択すると良いでしょう。

必要な書類を準備する

掛金と支払い方法を決めたら、加入に必要な書類を準備しましょう。手続きの際に必要となる書類は以下のとおりです。

- 小規模企業共済契約申込書

- 預金口座振替申出書(口座振替を選択した場合)

上記にくわえて、個人事業主の場合は、確定申告書の控えが必要です。事業を開始したばかりで確定申告書がない場合は、開業届の控えを準備しましょう。

共同経営者の場合は、事業主の確定申告書の控えや共同経営契約書の写し、報酬の支払いが確認できる書類の提出が求められます。

会社等の役員の場合は、発行後3ヶ月以内の履歴事項全部証明書(登記簿謄本)の原本が必要となります。条件によっては、定款の提出を求められる場合があるため、事前に中小企業基盤整備機構のサポートページにて、手続きの流れをシミュレーションしておくと安心です。

加入窓口またはオンラインで手続きを行う

必要書類の準備ができたら、加入窓口で申し込み手続きを行います。マイナンバーカードとスマートフォンがあれば、オンラインでの手続きも可能です。

窓口で申し込む場合は、商工会や商工会議所、銀行、信用金庫などで加入手続きが可能です。提出した書類は中小機構による審査を受けますが、不備があると再提出が必要になるため、あらかじめ内容を十分に確認しておきましょう。

契約が成立すると、手続きから約40日後に「共済契約締結証書(共済手帳)」が送付されます。共済契約の証明となる重要な書類なので、大切に保管しましょう。

小規模企業共済のデメリットに関するよくある質問

小規模企業共済にはいくつかのデメリットがありますが、正しく理解することで対処が可能です。ここでは、デメリットに関してよくある質問と回答を紹介します。

Q.廃業に伴い解約する場合は元本割れしますか?

廃業を理由に小規模企業共済を解約する場合は、掛金の納付期間が6ヶ月以上であれば元本割れしません。それまで払い込んだ掛金の全額またはそれ以上の共済金を受け取ることができます。

ただし、掛金の納付期間が6ヶ月未満の場合は掛け捨てになるため、少なくとも6ヶ月以上の事業継続を見越して加入を検討しましょう。万が一の廃業時に、退職金として機能させるためにも、計画的な積み立てが大切です。

Q.解約しても損をしないのは加入から何年目ですか?

小規模企業共済を任意で解約する場合、掛金の納付期間が20年以上であれば、受け取る解約手当金が払い込んだ掛金の合計額を下回ることはありません。

一方、納付期間が20年未満で任意解約をすると、期間に応じた支給率が適用されるため、元本割れが生じます。ただし、廃業や契約者の死亡による解約であれば、6ヶ月以上で元本割れせずに共済金を受け取れます。自分都合の解約か、廃業や死亡による解約かによって、損をしない期間が異なる点に注意しましょう。

Q.小規模企業共済に節税効果はありますか?

小規模企業共済には、2つの高い節税効果があります。1つ目は、支払った掛金の全額が所得控除の対象となる点で、2つ目は、共済金の一括受取で退職所得控除が適用される点です。

2つの節税効果により、毎年の所得税や住民税を直接減らしながら、将来のお金も賢く貯められるのが小規模企業共済のメリットといえるでしょう。所得が増えるほど税率が上がる仕組みがあるため、収入が伸びている方ほど節税効果は高まります。今の税負担を抑えつつ、老後や廃業時に向けて資産を形成したい場合におすすめの制度です。

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。