個人事業主の年金ガイド!受給額の目安から老後資金の作り方まで解説 | レバテックフリーランス

個人事業主の年金ガイド!受給額の目安から老後資金の作り方まで解説

「会社員から個人事業主になって、老後の年金が不安...」と感じていませんか?

この記事では、個人事業主が知っておきたい年金の基本知識を紹介します。国民年金と厚生年金の違いや、個人事業主が将来受け取れる年金額の目安、そして老後に備えるために活用できる制度を解説します。国民年金基金や付加年金、iDeCo、小規模企業共済など、老後の資金を増やす方法も紹介するので、将来の不安をなくしたい方はぜひご覧ください。

個人事業主が最低限知るべき年金の基本

年金には公的年金と私的年金があり、個人事業主・会社員のどちらも公的年金に加入しなければいけません。

- 公的年金(国が運営):国民年金や厚生年金

- 私的年金(金融機関や企業が運営):企業年金やiDeCoなど

会社員から個人事業主になった場合は、厚生年金から国民年金へ切り替える必要があります。退職日の翌日から14日以内に、住民票がある市区町村の役所で切り替え手続きを行ってください。主な必要書類は以下のとおりです。

- 厚生年金の資格喪失日が分かる書類

- 年金手帳もしくは基礎年金番号通知書

- 本人確認書類

厚生年金の資格喪失日は前職で加入していた健康保険の資格喪失証明書、離職票などで分かります。市区町村によって必要な持ち物は異なるので、窓口に行く前にWebサイトなどで確認しておくと良いでしょう。

なお、同時に国民健康保険の切り替えもすると二度手間にならずにすみます。国民年金への切り替え手続きについて詳しく知りたい方は下記の記事をご覧ください。

個人事業主の国民年金ガイド|もらえる額はいくら?手続きや節税方法も解説

個人事業主が知っておくべき日本の年金の基本

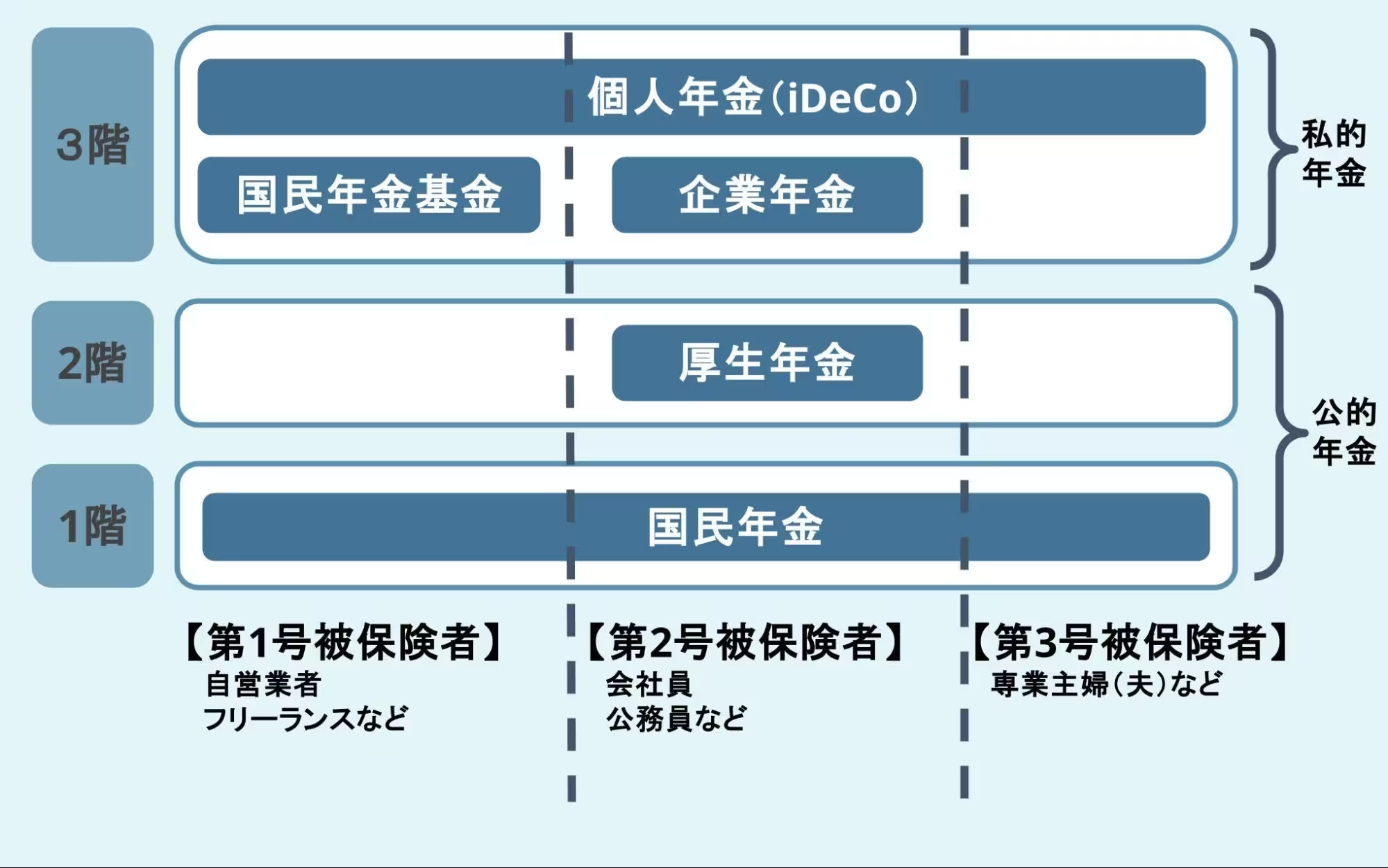

日本の年金制度は3階建て構造になっています。

【年金の3階建て構造】

1階・2階の国民年金と厚生年金は「公的年金」と呼ばれる年金です。3階の個人年金や企業年金、国民年金基金は「私的年金」です。私的年金は公的年金に上乗せするもので、高齢期により豊かな生活を送るための制度といえます。

個人事業主が加入する国民年金

日本に住んでいる20~60歳の人は、原則として個人事業主を含む全員が国民年金に加入します。国民年金の被保険者は以下の3種類に分けられます。

- 第1号被保険者:個人事業主や学生、無職の人

- 第2号被保険者:厚生年金に加入している会社員や公務員

- 第3号被保険者:第2号被保険者に扶養されている年収130万円未満の配偶者

個人事業主は上記のうち、第1号被保険者に該当します。第1号被保険者は、年金の保険料を自身で全額負担します。第2号被保険者の年金保険料は企業と折半するため、実際に支払うのは半額です。第3号被保険者は第2号被保険者全体で保険料を負担するため、保険料を支払う必要はありません。

主に会社員が加入する厚生年金

厚生年金は、厚生年金の適用事業所で働く70歳未満の会社員や公務員が加入する公的年金です。厚生年金は一定の条件を満たせば加入でき、アルバイトやパート社員も加入できます。満期時には国民年金に上乗せで厚生年金も給付されるため、加入しているとより安定した生活を送れるでしょう。

個人事業主が厚生年金に加入する条件

厚生年金は主に会社員向けの年金制度なので個人事業主は加入できませんが、事業を法人化すると厚生年金および健康保険への加入が義務となります。

保険料は増えることになりますが、厚生年金への加入は将来受け取る年金額が増えるほか、遺族年金や障害年金などの保障が手厚くなるというメリットがあります。また、法人が負担する保険料は全額経費にできるため、節税効果も期待できるでしょう。

個人事業主と会社員の年金の違い

前述したように、個人事業主が加入する年金は基本的に国民年金だけです。一方、会社員は国民年金と厚生年金に加入します。それぞれの違いは下記の表のとおりです。

| 個人事業主(国民年金) | 会社員(厚生年金) | |

|---|---|---|

| 支払う保険料 | 毎月定額/年ごとに改定 | 収入によって異なる/ 企業と折半 |

| 将来の支給額 | 加入期間によって定額 | 加入期間と収入による |

| 加入年齢 | 20歳以上60歳未満 | 厚生年金の適用事業所に就職時から70歳未満 |

| 付加年金・国民年金基金 | 加入できる | 加入できない |

| 遺族年金の対象 | 亡くなった人に生計を維持されていた子のある配偶者または子 ※子:18歳に達する年度の3月31日を過ぎていない人もしくは 20歳未満で障害年金の障害等級1級または2級の状態にある人 |

亡くなった方によって生計を維持されていた遺族 |

個人経営者が加入できるその他の年金

個人事業主は国民年金のほかに、国民年金基金や付加年金、iDeCo、個人年金保険、小規模企業共済などに加入できます。厚生年金に加入できない個人事業主は、国民年金のみだと会社員よりも将来受給できる年金が少ないため、複数の制度を活用すると安心感が高まるでしょう。

各種年金制度の詳細は後述します。

年金はいくらもらえる?個人事業主は老後が不安?

個人事業主の中には老後の不安を抱える人がいますが、将来的にいくら年金をもらえるのか把握しておけば資金対策に役立ちます。将来受給できる年金額の目安と、一般的に必要とされる老後資金を紹介するので、ぜひ確認してください。

国民年金の受給金額

国民年金の受給額は毎年見直しが行われます。令和8年度の場合、国民年金一人分の満額は以下のとおりです(いずれも月額)。

- 国民年金:70,608 円

また、厚生労働省のデータによると、夫婦2人分の老齢基礎年金を含む標準的な厚生年金の額は以下のとおりです。

- 厚生年金(夫婦2人):237,279 円

さらに、以下は厚生労働省が公開している経歴や性別に応じた国民年金受給額の目安です(令和8年度)。

| 経歴 | 受給額(月額) | 条件 |

|---|---|---|

| 国民年金(第1号被保険者) 期間中心(20年以上)の男性 |

63,513 円 | 平均厚生年金期間:39.8 年 平均収入:50.9 万円 (賞与含む月額換算。以下同様) 基礎年金:69,951 円 厚生年金:106,842 円 |

| 国民年金(第1号被保険者) 期間中心(20年以上)の女性 |

61,771 円 | 平均厚生年金期間:6.5 年 平均収入:25.1 万円 基礎年金:53,119 円 厚生年金:8,652 円 |

| 国民年金(第3号被保険者期間) 中心(20年以上)の女性 |

78,249 円 | 平均厚生年金期間:6.7 年 平均収入:26.3 万円 基礎年金:69,016 円 厚生年金:9,234 円 |

参考:令和8年度の年金額改定についてお知らせします|厚生労働省

老後の生活に必要な費用は?

ゆとりある老後生活を送るために必要な資金の目安は約9,000万円です。

生命保険文化センターの「生活保障に関する調査」(2025年度)によると、ゆとりある老後の生活費は月額39.1万円(夫婦2人分)となっています。仮に、老後を65歳~95歳までと仮定し、この間に必要な夫婦2人分の費用を計算してみましょう。

【65歳~95歳にかかる費用】

-

1ヶ月の生活費39.1万円 × 12ヶ月 × 30年 = 1億4,076万円

実際には年金を受給するので上記の全額を用意する必要はありません。65歳~95歳の間に受給する夫婦の年金額を計算してみましょう(※)。

※厚生労働省が提示する令和8年度の年金額(国民年金)の例をもとに計算

【夫婦2人分の30年分の年金受給額】

-

<1人分の年金受給額(1年間分)>

69,308円(老齢基礎年金満額)×12ヶ月 = 831,696円

<2人分の年金受給額(1年間分)>

831,696円 × 2人= 1,663,392円

<夫婦2人の30年分の年金受給額>

1,663,392円×30年 = 49,901,760円

年金受給額を踏まえて、必要な老後資金を計算します。

【必要となる老後資金の目安】

-

1億4,076万円 - 4,990万1,760円 = 9,085万8,240円

上記の計算では、ゆとりある老後を送るには約9,000万円の資金が必要になることが分かります。

ただし、「生活保障に関する調査」では、老後の最低日常生活費は月額で平均23.9万円とされており、この数字をもとに計算すると老後資金の目安は約3,600万円です。

さらに、総務省の「家計調査」でも「65歳以上の夫婦のみの無職世帯」の消費支出は263,979円となっています。日々の暮らしを工夫して支出を平均並みに調整すれば、必要な準備額は3,000万〜4,000万円程度までの現実的なラインに下がるでしょう。

参考:

老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

老後の資金対策として個人事業主ができること

個人経営などの個人事業主がゆとりある老後生活を送るには、早めの資金対策が必要です。個人事業主が活用できる制度の例は以下のとおりです。

- 国民年金基金

- 付加年金

- iDeCo(個人型確定拠出年金)

- 個人年金保険

- 小規模企業共済

それぞれの制度について、自身が加入対象かどうか、何歳からいくら受給できるのかなどを確認していきましょう。

国民年金基金

国民年金基金は、国民年金に上乗せして加入できる年金制度です。フリーランスや個人事業主などの国民年金の第1号被保険者が加入できます。加入は口数制で、掛金は加入時の年齢や性別、選択した給付の型で決まります。詳しい条件は下記のとおりです。

| 掛金の上限額 | 1ヶ月あたり6万,8000円 |

|---|---|

| 受取可能期間 | タイプによって異なる(全7タイプ) |

| 主な加入条件 | ・国民年金の第1号被保険者 ・60歳以上65歳未満の方や海外居住者で 国民年金に任意加入している方 |

| 掛金の増減 | 可能(ただし前納分は減額不可) |

個人事業主で国民年金の第1号被保険者の場合は、国民年金基金に加入できます。ただし、加入後に国民年金保険料の免除申請をしたり、国民年金の第2号被保険者や第3号被保険者になったりした場合は、国民年金基金から脱退となるので注意が必要です。

国民年金基金を脱退した場合、すでに納付した掛金は将来年金として受給できます。公的な年金である安心感や、状況によって口数を調整できることなどがメリットです。

付加年金

付加年金は、国民年金保険料に上乗せして支払うことで将来もらえる年金を増やせる年金制度です。公的な制度であることに加え、毎月400円だけの上乗せで良い安心感と手軽さがメリットといえます。詳しい条件は下記の表をご覧ください。

| 支払う金額 | 1ヶ月あたり400円(前納による割引あり) |

|---|---|

| 受け取れる金額 | 付加保険料の納付月数×200円 |

| 受取可能期間 | 原則65歳から一生涯(終身年金) |

| 主な加入条件 | ・国民年金第1号被保険者 ・65歳未満の任意加入被保険者 ※国民年金基金に加入している人は対象外 |

| 掛金の増減 | 定額のため増減不可 |

付加保険料を20歳から60歳までの40年間納付した場合、年金を2年以上受給すると元が取れる計算です。具体的な付加保険料の計算方法は下記のとおりです。

- 合計で支払う金額:400円×480カ月(40年間)=19万2,000円

- 将来もらえる金額:200円×480カ月(40年間)=9万6,000円(1年あたり)

1年ごとに支払った額の半分が支給されるため、年金が支給されて3年が過ぎれば得をする制度です。受け取れる金額は納付した月数により変わるため、若いうちから納めておけば支給額も増えてきます。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は確定拠出年金法に基づく年金制度です。個人で設定した掛金を毎月一定額積み立てます。

掛金はただ貯めるのではなく、自分で運用して老後の資産を形成するのが特徴です。運用は投資信託や保険、定期預金など用意された運用商品から選んで行います。将来的には、掛金と運用した収益を合わせて老齢給付金として受け取れます。

60歳から給付を受けるためには、iDeCoの通算加入者等期間が10年以上あることが条件です。iDeCoで納付した掛け金は将来年金として受給できるほか、「一時金」として一括で受けとることも可能です。

iDeCoの詳細を知りたい方は、以下の記事を参考にしてください。

個人事業主向けiDeCoガイド|上限やデメリット・小規模企業共済と比較

個人年金保険

個人年金保険は保険会社が販売する保険商品です。さまざまな種類があり、自分に合った商品を選べます。契約時に決めた年齢まで毎月保険料を支払い、満期になれば保険料に応じた金額を受け取れます。

具体的な商品の種類は、年金の積み立て方式、受け取り期間や回数などによって異なります。代表的な例を下記にまとめたので参考にしてみてください。

年金の積み立て方式

- 定額個人年金保険:契約時に決めた予定利率で運用

- 変額個人年金保険:選択した投資信託などの商品で運用

年金の受け取り期間

- 終身年金:加入者が生きている期間

- 確定年金:契約時に決めた期間(5~15年など)

年金の受け取り回数

- 分割払い:月ごと、年ごとに一定額を受け取り

- 一括払い:全保険期間の保険料を一括でまとめて受け取り

保険会社によっては取り扱っていないものもあるため、自分に必要な商品を選ぶことが大切です。

小規模企業共済

小規模企業共済は、個人経営や自営業といった個人事業主、小規模企業の経営者・役員などが自分の退職金を積み立てられる制度です。国の機関である中小企業基盤整備機構が運営しているため、安心できる制度の一つでもあります。

掛金は月々1,000円から7万円まで500円単位で自由に選べるうえ、加入後の増減も可能です。確定申告では掛金を全額所得控除できるため、節税対策にもつながります。

また、小規模共済は事業資金の借入れもできる制度です。個人事業主だから退職金がないのは仕方ないとあきらめず、老後の暮らしの安定のためにぜひ検討してみてください。

年金を払っていれば確定申告で節税できる

年金保険料の納付は老後の資金になるだけでなく、確定申告で控除の対象になるといったメリットもあります。所得控除を行えば所得税が減り、結果的に手取り額も増えるでしょう。

具体的に自営業や個人経営だとどんな節税対策ができるか、確定申告に向けて確認してください。

国民年金は所得控除の対象

国民年金保険料は所得控除の対象です。所得控除とは、納税で支払った金額を1年間の収入から差し引ける制度です。収入が減れば所得税も下がるため、節税につながります。

所得控除には、基礎控除や社会保険料控除、小規模企業共済等掛金控除などがあります。納付した国民年金保険料は基本的に全額が社会保険料控除の対象となるため、忘れずに申告しておきましょう。

控除の対象はほかにもある

所得控除は、個人の生活や将来のための保険料、社会保障のために必要な税金などを所得から減額するための仕組みです。そのため、任意加入である国民年金基金も社会保険料控除対象に含まれます。iDeCoや小規模企業共済の掛金は小規模企業共済等掛金控除の対象となります。

「個人事業主になったばかりで確定申告が分からない」「フリーランスになりたいけど税務手続きが難しそう」という方には、レバテックフリーランスに相談してみませんか?

レバテックフリーランスでは、案件の紹介に加えて、税理士紹介や優待サービスが受けられる福利厚生パッケージ(レバテックケア)を提供しています。

案件の紹介に関しては、専任のアドバイザーがスキルや経験をヒアリングしたうえで単価交渉を行います。参画中の悩みや相談も丁寧にフォローするので、これから独立する方もぜひご相談ください。

年金の支払いが大変!個人事業主にできる対策

国民年金は、個人事業主が毎月払わなければならない社会保険料です。しかし、厚生年金とは違って全額が自己負担となるため、事業の資金繰りに影響してくる場合もあるでしょう。

ここでは、支払いが滞った場合のリスクや保険料が割引や免除される条件について解説します。

個人事業主が国民年金を払わないとどうなる?

国民年金保険料を支払わないと、日本年金機構もしくは委託を受けた民間事業者から「国民年金未納保険料納付勧奨通知書(催告状)」が届きます。それでも保険料を払わなければ、電話や文書による納付推奨が実施されます。支払い能力がありながら度々の納付推奨に対応しない場合は最終催告状が届き、そのまま未納だと督促状が送られてくるので注意が必要です。

国民年金の支払いは法律で定められた義務なので、忘れないように支払いましょう。

まとめて前納すると割引がある

国民年金保険料は基本的に定額ですが、まとめて前納すると割引があります。支払い方法では、クレジットカード・現金納付より口座振替の方が前納した際の割引額が大きくなります。

令和8年度の納付金額や割引額は下記の表のとおりです。

| 納付の種類 | 1回あたりの納付金額 | 割引額 |

|---|---|---|

| 6ヶ月前納 | クレジットカード払い・現金納付 106,650円 |

870円 |

| 口座振替 106,300円 |

1,220円 | |

| 1年前納 | クレジットカード払い・現金納付 211,200円 |

3,820円 |

| 口座振替 210,530円 |

4,510円 | |

| 2年前納 | クレジットカード払い・現金納付 418,510円 |

16,010円 |

| 口座振替 417,150円 |

17,370円 |

参考:令和8年度における国民年金保険料の前納額について|厚生労働省

収入が少なければ免除制度を活用する

保険料を払えない場合は、免除制度を活用するのも一つの方法です。前年の「本人・世帯主・配偶者」の所得が一定の金額以下であれば、国民年金保険料の免除申請が行えます。免除される金額の割合は前年の所得金額に応じて変わり、種類は全額・4分の3・半額・4分の1の4種です。

全額納付に比べて将来受け取れる年金額は減りますが、10年以内であれば追納して将来の受給額を満額に近づけられます。

一時的に猶予を受けられる制度

前年の「本人・配偶者」の所得が一定の金額以下であれば、一時的に支払期日を延ばしてもらう保険料納付猶予制度を利用できます。

「免除」と「納付猶予」の違いは、その期間が将来の年金額に反映されるかどうかです。免除の場合は一定の額を受け取れますが、猶予の場合は追納しない限りは年金額に反映されないので注意しましょう。追納の期限は免除の場合と同じく10年以内です。

なお、猶予や免除の申請手続きを行わずに国民年金保険料を払わないままでいると、「未納」として扱われます。未納の場合は「障害年金・遺族年金を受け取れない」といったリスクがあるので注意しましょう。

配偶者の扶養に入れる可能性も

個人事業主は厚生年金には加入できませんが、一定の条件を満たすと厚生年金に加入している配偶者の扶養に入れます。扶養に入れば第3号被保険者になるため、自身で年金保険料を支払う必要はありません。第3号被保険者になれる人の条件は、「厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者」です。

個人事業主の年金に関するよくある質問

個人事業主の年金に関するよくある質問をまとめました。老後の不安を解消するためにも確認していきましょう。

Q. 個人事業主の年金の保険料はいくらですか?

令和8年度の国民年金保険料の金額は、月額17,920円です。保険料は毎年改定されるので最新情報をご確認ください。

参考:令和8年度の年金額改定についてお知らせします|厚生労働省

Q.個人事業主はどのくらい年金を受け取れますか?

国民年金のみに加入していた場合の令和8年度の受給額(満額)は、月額70,608円です。受給額は毎年変更されるので最新情報をご確認ください。

参考:令和8年度の年金額改定についてお知らせします|厚生労働省

Q. 個人事業主はいつから年金を受け取れますか?

年金保険料の納付期間(受給資格期間)が10年以上ある場合、65歳から受け取れます。65歳以降に受給資格期間を満たした場合は、その時点から受給を開始できます。

なお、希望すれば以下の制度の活用も可能です。

- 年金の繰上げ受給:60歳から65歳になるまでの間で年金受給を開始する(年金額は減額となる)

- 年金の繰下げ受給:66歳以後75歳までの間で年金受給を開始する(年金額は増額となる)

参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構

Q. 個人事業主は確定申告で年金を経費計上できますか?

年金保険料は経費として計上できません。代わりに社会保険料控除として計上することで、その年の所得から全額控除できます。

Q. 個人事業主と厚生年金の関係を教えてください

個人事業主は厚生年金に加入できません。会社員から個人事業主になる場合は、国民年金に切り替える必要があります。切り替えの際は年金手帳、印鑑、離職票や退職証明書などの書類が必要です。配偶者の扶養に入れば第3号被保険者となるため、個別に保険料を納める必要はありません。

Q. 年金を増やすために個人事業主が利用できる制度はありますか?

国民年金の上乗せとして、国民年金基金や個人型確定拠出年金(iDeCo)、付加年金などに加入できます。退職金の積み立てには小規模企業共済も有用です。

※本記事は2026年4月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。