個人事業主の廃業届とは?提出期限や作成すべき書類を解説! | レバテックフリーランス

個人事業主の廃業届とは?提出期限や作成すべき書類を解説!

個人事業主が事業を廃止する場合は、「廃業届」を提出しなければなりません。しかし、「いつまでに提出すればよいの?」「提出先が分からない」と悩んでいる方も多いのではないでしょうか。

この記事では個人事業主の廃業届について解説します。提出期限や注意点も紹介しているので、廃業を視野に入れている方はぜひ最後までお読みください。

個人事業主の廃業届とは?

個人事業主の廃業届とは、事業を廃止する際に税務署に提出する公的書類のことです。正式名称は「個人事業の開業・廃業等届出書」と言い、提出により個人事業主としての活動を終えることを税務署へ知らせることができます。

提出しないことによる法的なペナルティこそないものの、提出を怠ると事業継続中とみなされ、不要な税金や社会保険料の支払い催促を受けるおそれがあります。

なお、廃業する場合は廃業届のほかに各種書類を提出すべきケースもあるため、必要性の有無を確認しておきましょう。詳細については後述します。

廃業届の提出が必要なケース

以下のケースでは、廃業届の提出が必要になります。

- 廃業する場合(既存事業の廃業後、新規事業を展開する場合も含む)

- 法人成りする場合

- 個人事業主が死亡した場合

諸事情により事業を廃止する場合のほか、個人事業主が死亡した場合も提出が必要になる点に留意しておきましょう。個人事業主が死亡した場合は、相続人が申告しなければなりません。

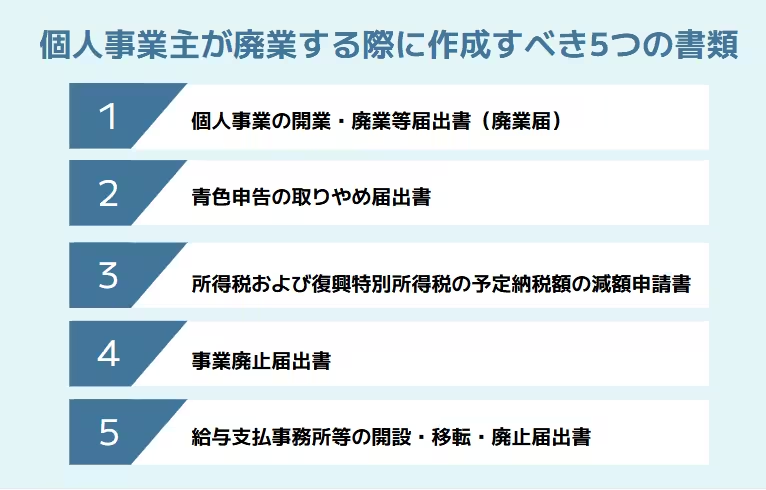

個人事業主が廃業する際に作成すべき5つの書類

個人事業主が廃業する際には、状況に応じて5種類の書類を準備する必要があります。それぞれの書類について詳しく見ていきましょう。

1.個人事業の開業・廃業等届出書(廃業届)

「個人事業の開業・廃業等届出書」(以下廃業届)は、税務署と都道府県税事務所の2ヶ所に提出する必要があります。提出しないことによる罰則はありませんが、支払う必要のない税金の納付を催促されかねないため、特段の理由がない限りは提出することをおすすめします。

廃業届は、開業時に提出する開業届と同じ書式です。届出の名称の「開業」の部分を二重線で消して提出しましょう。

2.青色申告の取りやめ届出書

青色申告で確定申告をしていた個人事業主の方は、廃業にあたり「青色申告の取りやめ届出書」も忘れずに提出しましょう。この書類には、青色申告を取りやめる旨やその日付を記入します。

提出先は所轄税務署となり、提出期限は次の確定申告の期日である翌年3月15日までです。通常は、廃業届を所轄税務署へ提出する際に併せて提出します。

3.所得税および復興特別所得税の予定納税額の減額申請書

予定納税をしていた個人事業主は、所轄の税務署へ減額申請書を提出しましょう。

予定納税は前年の所得税額が一定額以上の場合に、当年の所得税を前もって分割で納める制度です。しかし、廃業した場合は当年の所得が減少するため、前年の実績に基づいた予定納税額を納めると過払いになる可能性があります。

そこで「所得税および復興特別所得税の予定納税額の減額申請書」を税務署に提出することで、廃業後の実際の所得に応じた適正な納税額に減額できます。この書類を提出しないと、不要な税金を一時的に納めることになり、還付を受けるまで無駄な支出が発生することとなりかねません。廃業時には忘れずに提出しましょう。

参考:

4.事業廃止届出書

消費税の課税事業者が事業を廃止する際は、「事業廃止届出書」を所轄税務署へ提出しましょう。書面には事業を廃止する事由と日付を記入します。

事業廃止届出書を提出することで、消費税の課税対象から外れることを示せます。

提出期限は定められていませんが、廃業後すみやかに提出する必要があるため事前に記載事項を確認しておきましょう。

5.給与支払事務所等の開設・移転・廃止届出書

個人事業を営む上で従業員を雇っていた場合、「給与支払事務所等の開設・移転・廃止届出書」の提出も必要です。届出することで、源泉所得税の徴収義務が終了したことを税務署に告知できます。

届出書には事業所の情報や廃止日などを記入し、廃業後1ヶ月以内に提出します。

また、従業員に対しては「源泉徴収票」を発行し、1ヶ月以内に従業員へ交付するとともに廃業(退職)年の翌年1月31日までに税務署に提出しなければなりません。

個人事業主が廃業届を提出する先は?

個人事業主が廃業届を提出する先は、税務署ならびに都道府県税事務所です。

なお、廃業届はe-Taxを利用してオンラインで提出することも可能です。郵送の必要がなく、自宅や事務所にいながら24時間いつでも提出可能なので、期限が迫っている場合や窓口に赴くことが難しい場合に検討してみましょう。

【個人事業主向け】廃業届の提出期限

税務署へ廃業届を提出する際は、廃業日の1ヶ月以内に提出することが求められています。ただし、廃業した年の12月31日までに提出すれば、期限内の提出と認められます。

各都道府県へ提出する届出はそれぞれ住んでいる地域ごとに期日や書式が異なるため、事前に確認の上、余裕をもって作成に着手しましょう。

【個人事業主向け】廃業届に関する注意点

廃業届を提出する際には、いくつかの注意点があります。これらを把握しておくことで、手続きをスムーズに進めることができます。

廃業した年の確定申告を正しく行う

廃業した年の事業所得については、翌年の確定申告期間(2月16日から3月15日)に申告する必要があります。廃業したからといって、確定申告の義務がなくなるわけではない点に留意しておきましょう。

以下の記事では、確定申告の手続き方法について詳しく解説しています。併せてお読みください。

提出するタイミングに気をつける

廃業を決めたのであれば、年内に廃業届を出してしまうのが得策です。年を跨いでしまうと、さらにその翌年に確定申告の手続きを行わなくてはならなくなり、手間が増えてしまいます。

なお、廃業日は特段の理由がない限り12月31日に近づけるのがおすすめです。これは、所得税法第63条により、廃業後に発生した費用についても廃業した年の経費として計上できるので、結果的に節税につながるためです。

参考:所得税法|法令検索

個人事業主の廃業に関するよくある質問

最後に、個人事業主の廃業手続きに関してよくある質問を紹介します。疑問点の解消にお役立てください。

Q.廃業ではなく「休業」はできる?

個人事業主には「休業」という概念が存在しないため、休業を届け出ることはできません。仮に事業を中断したとしても、その期間における税制上の優遇措置はありません。

事業を中断する場合、特段の申請を行わないという選択肢と、一度廃業届を出し、事業を再開するタイミングで再度開業申請するという選択肢の2つがあります。

以下の記事では、開業届について詳しく解説しています。併せてお読みください。

フリーランスは開業届の提出が必要?出さないとデメリットが多いので要注意

Q.廃業後に再度開業する方法は?

廃業後に再度開業する場合は、新たに開業届を提出する必要があります。具体的な手順は以下のとおりです。

1. 「個人事業の開業・廃業等届出書」に必要事項を記入する

2. 開業日の翌日から1ヶ月以内に税務署に提出する

3. 必要に応じて青色申告承認申請書も提出する

4. 事業内容によっては許認可の取得や各種登録手続きを行う

Q.廃業のメリットとデメリットを教えてください

個人事業主が廃業することで、確定申告の手間を省けるほか、事業税や消費税を支払う必要がなくなるというメリットがあります。一方で取引先との関係に影響を及ぼす懸念があるほか、従業員を雇用している場合は解雇しなければならなくなるというデメリットもあります。

また、一度廃業すれば、事業を再開する際には再度開業手続きの手間がかかるため、廃業届を出すか否かについては状況や展望を勘案しつつ、入念に検討しましょう。

Q.廃業届はオンラインでも作成できる?

廃業届はオンラインでも作成・提出可能です。国税庁が提供する「e-Tax」を利用することで、税務署に出向くことなくインターネット上で手続きを完結させることが可能です。

なお、提出にあたっては、マイナンバーカードをはじめとする電子証明書類と、それを読み取るためのスマートフォンないし専用のリーダーが必要になります。

※本記事は2026年2月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。