フリーランスの手取り早見表!税金の目安や計算方法・年収アップの方法も | レバテックフリーランス

フリーランスの手取り早見表!税金の目安や計算方法・年収アップの方法も

- フリーランスの手取りの早見表

- フリーランスの手取り額の計算方法

- フリーランスの手取り額の増やし方

フリーランス(個人事業主)を目指している人・なったばかりだと、年収に対する手取りを知りたいことでしょう。そこで、300から1,000万円までの各年収の手取りがひと目で分かる早見表を紹介します。

収入の増やし方や手取りから引かれるもの、手取りの計算方法などもまとめました。いくら稼げば良いか不安な方は、ぜひ参考にしてください。

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

ご登録者様限定機能詳しく見る

フリーランス(個人事業主)の手取り早見表

フリーランス(個人事業主)の手取り額がひと目で分かる早見表です。

| 年収 | 手取り |

|---|---|

| 300万円 | 約260万円 |

| 400万円 | 約340万円 |

| 500万円 | 約420万円 |

| 600万円 | 約490万円 |

| 700万円 | 約550万円 |

| 800万円 | 約620万円 |

| 900万円 | 約680万円 |

| 1,000万円 | 約760万円 |

なお、上記はあくまで目安です。経費や居住地などさまざまな要因で計算は変わります。また、フリーランスの平均年収についても確認したい場合は、以下の記事をご覧ください。

フリーランスの平均年収はいくら?給料アップの方法も解説

年収から差し引く項目の内訳例

手取り額から引かれる項目を知っておくと節税につながり、手取りアップにつながります。具体例を紹介するために、レバテックフリーランスの案件検索の月間収支シミュレーションをもとに、各年収の内訳例を作成しました。

差し引かれる金額は条件によって左右されるため、今回は以下条件をもととしています。

- 所得は(月額単価×12ヶ月)-(経費×12ヶ月)で計算

- 世田谷の30歳/独身・扶養なし/青色申告/月額経費10万円

- 2020年2月時点の法令を基に納税額を簡易計算

1つの例として具体的な内訳を確認してください。

年収300万円

年収300万円の個人事業主が支払う税金・保険料の総計は約39万円で、手取りは約260万円です。

| 年収 | 300万円 |

|---|---|

| 所得税 | 1万7,100円 |

| 住民税 | 4万4,304円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 13万20円 |

| 手取り額 | 261万1,656円 |

手取り額は少なめで、生活するには節約や貯金の切り崩しなど工夫が必要です。

年収400万円

月単価34万円、年収換算408万円の場合の例をまとめました。年収400万円の個人事業主が支払う税金・保険料の総計は約64万円で、手取りは約344万円です。

| 年収 | 408万円 |

|---|---|

| 所得税 | 6万6,000円 |

| 住民税 | 14万1,996円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 23万2,512円 |

| 手取り額 | 344万2,572円 |

税金・保険料の割合が大きくなりはじめ、節税に目を向ける時期といえます。

年収500万円

年収500万円のフリーランスが支払う税金・保険料の総計は約87万円で、手取りは約416万円です。月単価42万円の案件を12ヶ月行い、年収504万円の場合を想定しています。

| 年収 | 504万円 |

|---|---|

| 所得税 | 12万1,404円 |

| 住民税 | 22万8,900円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 32万3,616円 |

| 手取り額 | 416万9,160円 |

手取り額が多く生活にゆとりができる金額ですが、支払う税金・保険料の額も大きくなっています。節税対策には一層力をいれるべき段階です。節税対策について詳しく知りたい方は、以下の記事をご覧ください。

個人事業主が年収500万円のときの税金は?手取り計算や住民税、所得税も

年収600万円

年収600万円のフリーランスが支払う税金・保険料は約114万円で、手取りは約486万円です。

| 年収 | 600万円 |

|---|---|

| 所得税 | 20万8,296円 |

| 住民税 | 31万5,804円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 41万4,720円 |

| 手取り額 | 486万4,260円 |

税金や保険料が大幅に差し引かれ、収入に対して手取り額は少なめです。法人化の検討段階としてはやや早いため、節税で対応すべきでしょう。

ただし、ゆとりある老後には年収600万円以上が必要と言われているので、収入アップも考えるべきです。ゆとりある老後に必要な生涯年収や収入アップ方法を知りたい方は、以下の記事をご覧ください。

フリーランス・年収600万円の手取り|税金や計算方法、年収増の方法

年収700万円

フリーランスで年収700万円だと税金・保険料は約150万円で、手取り額の目安は約550万円です。月収58万円の12ヶ月分、年収696万円としてシミュレーションしています。

| 年収 | 696万円 |

|---|---|

| 所得税 | 35万7,900円 |

| 住民税 | 40万2,696円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 50万5,824円 |

| 手取り額 | 549万6,660円 |

節税対策も限界がある段階です。とはいえ、年収700万円・手取り約550万円は生活に十分な額といえます。年収700万円の生活例を知りたい方は、以下の記事をご覧ください。

フリーランス年収700万円の手取り|税金の早見表や個人事業主向け知識

年収800万円

フリーランスで年収800万円だと税金・保険料は約186万円で、手取り額の目安は約618万円です。こちらは月単価67万円の案件を12ヶ月行い、年収804万円の場合を想定しています。

| 年収 | 804万円 |

|---|---|

| 所得税 | 55万3,296円 |

| 住民税 | 50万400円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 60万8,316円 |

| 手取り額 | 618万1,068円 |

収入のうち200万円近くが税金・保険料となるため、働いた分のメリットが少なくなるでしょう。法人化すると税率が低くなるので、検討をはじめるタイミングです。

そもそも年収800万円を目指すにはどうしたら良いか知りたい方は、以下の記事をご覧ください。

フリーランス・年収800万円の手取りはいくら?引かれる税金・保険料とは

年収900万円

年収900万円だと税金・保険料は約221万円で、手取り額の目安は約679万円です。

| 年収 | 900万円 |

|---|---|

| 所得税 | 72万7,104円 |

| 住民税 | 58万7,304円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 69万9,420円 |

| 手取り額 | 678万9,252円 |

法人化の検討と並行して、経費や資金運用などをあらためて見直すべきでしょう。

年収1,000万円

フリーランスで年収1,000万円だと税金・保険料は約265万円で、手取り額の目安は約755万円です。月単価85万円の案件を12ヶ月行い、年収1,020万円の場合の例を紹介します。

| 年収 | 1,020万円 |

|---|---|

| 所得税 | 94万4,700円 |

| 住民税 | 69万6,096円 |

| 国民年金 | 19万6,920円 |

| 国民健康保険 | 81万1,356円 |

| 手取り額 | 755万928円 |

年収1,000万円クラスになると、所得税だけで100万円近くかかります。前向きに法人化を考えたほうがよいでしょう。そもそも年収1,000万円を稼ぐ方法を知りたい方は、以下の記事をご覧ください。

フリーランスで年収1000万を稼げる職種やコツ、手取りを解説

フリーランスの手取り計算方法

フリーランスが得る手取り額は、以下の計算式に基づいて算出します。

手取り額=売上-(経費+税金+社会保険料)

経費は事業にかかった費用が該当するため、個人で額が異なります。支払う税金・保険料は複数あり、それぞれいくら払うかは収入・世帯人数などによって違うので、基準や計算式を把握すべきです。税金・保険料の種類と基準・計算方法を確認してください。

支払う税金の種類と計算方法

フリーランスが手取り額を計算するには、支払う税金とそれぞれの算出方法を知らなければなりません。1つでも抜けがあると、より正確な金額の算出は難しくなってしまいます。精度の高い手取り額を知りたい方は、各税金の算出方法を覚えましょう。

フリーランスが納めなければならない税金を詳しく知りたい方は、以下の記事をご覧ください。

フリーランスが納付する税金の種類は?計算方法や節税対策についても解説

所得税

所得税とは、所得金額に課される税金です。所得金額によって5~45%の税率が課されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1.000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用元:No.2260 所得税の税率|国税庁

たとえば、課税所得300万円の税額は以下のようになります。

- 3,000,000円(収入)×0.1(税率10%)-97,500(控除額)=202,500(税額)

所得税について詳しく知りたい方は、以下の記事をご覧ください。

フリーランスの所得税

住民税

住民税とは、都道府県税と市町村民税を合わせて徴収される税金です。所得に応じて負担する「所得割」と定額負担が必要な「均等割」にて算定されます。所得割の税率は、所得に対し10%(都道府県税4%、市町村民税6%)が基本です。

均等割は、都道府県税1,500円と市町村民税3,500円の計5,000円となっています。

個人事業税

個人事業税とは、個人で事業を営む方が法定業種を行っている場合に都道府県に支払う税金です。法定業種は2023年6月時点で70種におよび、第1種~第3種事業の区分に分けられます。

事業区分により税率は変わるので、自分の行う事業が該当する区分を確認してください。

- 第1種事業…5%

- 第2種事業…4%

- 第3種事業…5%、3%

各事業区分に該当する事業を知りたい方は、以下の記事をご覧ください。

個人事業税とはどんなもの?納税対象者や計算方法をまとめました

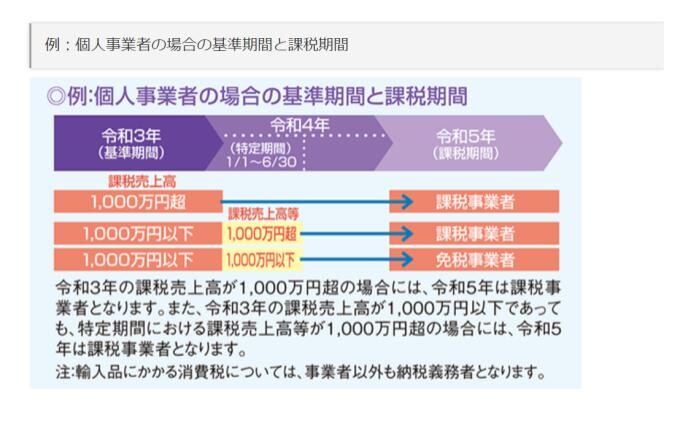

消費税

消費税とは、課税期間の基準期間中の課税売上高が1,000万円以上の事業者が支払う税金です。ただし、1,000万円以上になった年や翌年に支払うものではありません。フリーランスの課税期間は1月1日~12月31日、基準期間はその前々年とされています。

たとえば、2023年の課税期間は同年1月1日~12月31日、その基準期間は2021年の1月1日~12月31日です。また、同期間の売上高が1,000万円以下でも、特定期間の課税売上高が1,000万円以上だと対象になります。

特定期間とは1月1日~6月30日を指し、2023年の課税期間の特定期間は2022年1月1日~6月30日です。

引用元:消費税のしくみ|国税庁

消費税の計算方法は「原則(一般課税)」と「簡易な計算方法(簡易課税制度)」の2種類あります。

- 一般課税…消費税額=課税売上にかかる消費税額-課税仕入れ等にかかる消費税額

- 簡易課税…消費税額=課税売上にかかる消費税額-(課税売上にかかる消費税額×みなし仕入率)

計算の際はどちらを選んでも構いません。ただし、メリット・デメリットは違うので自分に利益のある方を選ぶべきです。消費税についてより詳しく知りたい方は、以下の記事をご覧ください。

フリーランスに消費税が課される条件とは?インボイス制度の影響も解説

支払う保険料の種類と金額目安

フリーランスが支払わなければならない保険料と支払金額を表にまとめました。

| 保険名称 | 概要 | 支払う金額 |

|---|---|---|

| 国民年金保険料 | 日本に住む20歳以上60歳未満のすべての人が対象の保険/ 老齢・障害・死亡時などがあっても生活が安定するよう人々がお互いの生活を支え合う制度 |

1ヶ月あたり16,520円(2023年度) |

| 国民健康保険料(税) | 自営業者や農業者、無職者といった、健康保険・共済組合・船員保険・後期高齢医療制度などに加入していない人すべてを対象とした保険/ 病気・怪我などの際に、被保険者が医療費の給付を受けられるようにする制度 |

前年所得と世帯加入者数、年齢をもとに保険料が決められるため金額は人によって異なる |

会社員はこれらに該当する保険「社会保険料」を会社が自動的に支払いますが、フリーランスは自分で行わなければなりません。支払期日までに忘れずに払いましょう。

フリーランスが手取りを増やす方法

フリーランスは工夫次第で手取りを増やせるため、具体的な方法を知るべきです。手取りの増やし方を先に知っていれば、ひと月・年間あたりの収入を大幅に増やせます。

年度の途中からの取り組みでも増やせますが、年間を通してみればその額は開きが出てくると考えられるでしょう。具体的な方法を6つ解説するので、手取り額の増やし方を確認してください。

65万円の青色申告控除をうける

フリーランスは事業開始の際に開業届と青色申告承認申請書を税務署に提出し承認されれば、青色申告控除を受けられます。青色申告控除とは、10万・55万・65万のいずれかを所得から控除してもらえる制度です。

所得額が減るため、支払う税金を少なくできます。青色申告についてより詳しく知りたい方は、以下の記事をご覧ください。

青色申告とは?やり方や白色申告との違いを解説

スキルアップにより対応できる案件の幅を広げる

スキルアップをした分、対応可能な案件は増えていきます。高単価な案件にも挑戦しやすくなり、そこで実績を積めれば次以降の応募先へのアピールにもなるでしょう。

ただし、スキルアップをする際は自分が今後どのような分野でどう活躍していきたいかを明確にすべきです。たとえば、最新技術だからといって自分の活躍したい領域で必要とされないスキルを習得しても、理想の参画先は見つかりません。

マネジメントをしたいのに技術ばかりを磨いても、指導者としての力は養えないデメリットもあります。スキル習得の際には、主に以下のいずれかを軸に決め学習していくのがおすすめです。

- 幅広い領域・業務に対応できるよう複数の技術習得を目指す

- 専門領域に特化してスキルを磨いていく

- マネジメントスキルを高めていく

どのようにスキルを習得すべきか分からない方のために、体験談を紹介します。

【実例】エージェント活用でスキル・収入アップ

会社員として3年ほど経験を積んだあと独立したM.Hさんは、エージェントの利用がきっかけでスキルアップできたと言います。たとえば、M.Hさんは案件参画に先立ち「PHP案件ならLaravelの習得も」と補うべきスキルのアドバイスを受けました。

実際にスキル習得後に案件に参画したため、単価が上がったと話しています。また、エージェント経由で商談をしていると、その領域で求められる技術が分かりやすいです。希望の案件に参画できるよう、資格取得やスキルシートの充実に励んでいます。

この体験談の詳細を知りたい方は、以下の記事をご覧ください。

エンジニア歴3年でフリーランスに。スキル習得による単価アップを実現

正しい経費計上で課税所得を減らす

確定申告時で経費や控除を計上すると課税所得を減らせると知っていても、経費を最大限計上する努力は後回しになりがちです。そこで、見落としがちな経費と控除の項目を紹介していきます。

経費に計上できる事業関連費用の例と勘定科目

経費計上できる費用は数多いです。一例を該当する勘定科目とともにまとめたので、参考にしてください。

| 勘定項目 | 事業関連費用 |

|---|---|

| 水道光熱費 | 電気代、ガス代、水道代 |

| 通信費 | インターネット代、電話・FAX代、切手代 |

| 旅費交通費 | ガソリン代、駐車場代、高速代、電車代、宿泊代 |

| 消耗品費 | 10万円未満のパソコン・機器、コピー代、文房具代 |

| 荷造運賃 | 宅配便代 |

| 広告宣伝費 | 雑誌掲載料、チラシ代 |

| 支払い手数料 | 銀行振込手数料、両替手数料 |

| 保険料 | 火災保険料、自動車保険料 |

| 租税公課 | 印紙税、自動車税 |

| 支払利息 | 借入金の利息 |

| 接待交際費 | クライアントとの食事代、慶弔金、手土産代 |

| 減価償却費 | 固定資産購入額から耐用年数に合わせて計算された今年分の費用 |

| 地代家賃 | 事務所や店舗などの家賃 |

| 雑費 | いずれにも該当しない経費 |

経費についてより詳しく知りたい方は、以下の記事をご覧ください。

フリーランスの経費はどこまで?計上できるものやいくらまでの割合が適正か

可能な限り控除を利用する

フリーランスが受けられる控除は、青色申告以外にもあります。額の大きい控除もあるので、漏れなく含められるようにしましょう。主な控除を以下にまとめました。

| 控除名 | 控除対象 | 控除額 |

|---|---|---|

| 医療費控除 | 一定額以上の医療費の支払い | (支払った医療費-保険金)-10万円 |

| 社会保険料控除 | 国民年金保険料、国民健康保険料、介護保険料などの支払い | 支払った保険料額合計 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金などの支払い | 各計算式に基づいた金額 |

| 地震保険料控除 | 地震保険料の支払い | 計算式に基づいた金額(最高5万円) |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛け金支払い | 支払った掛け金合計額 |

| 寄附金控除 | ふるさと納税や認定NPO法人などへの寄付 | 寄附金額合計または所得×40%のいずれか少ない額-2,000円 |

| ひとり親控除 | 納税者がひとり親の場合 | 35万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合 | 最大38万円(対象配偶者が70歳以上の場合は最大48万円) |

| 扶養控除 | 16歳以上の子どもや親を扶養している場合 | 38万/扶養親族が19歳以上23歳未満は63万円(特定扶養親族)/ 扶養親族が70歳以上の場合は最大58万円 |

| 基礎控除 | 全員適用 | 所得合計2,4000万円以下の場合48万円 |

控除についてより詳しく知りたい方は、以下の記事をご覧ください。

所得控除の種類

投資信託や株式による資産形成で税金対策をする

特定の投資信託や株式を通して資産形成をすると、税金対策になります。たとえばNISA(少額投資非課税制度)があげられ、少額から投資でき運用益を非課税にできます。税の負担なく資産をつくれます。

また、iDeCo(個人型確定拠出年金)もおすすめです。公的年金以外に給付を受けられる私的年金制度です。掛け金は所得控除の対象なうえ、利息・運用益ともに非課税で資産を貯めていけます。

年収800万円以上になったら法人化を検討する

利益に対する税額は、年収800万円以上になるとフリーランス・個人事業主よりも法人の方が低くなるとされています。税による損失を減らし最大限の利益を得るには、年収800万円を目安に法人化を検討すると良いです。

法人化すると社会的信用度も高まり資金調達がしやすくなるといったメリットもあります。法人化の手続きについて知りたい方は、以下の記事をご覧ください。

法人化・法人成りの手続きの流れを解説!会社設立後にやることとは?

会社員とフリーランスの手取り目安比較

フリーランスが得られる手取り額は収入の60〜70%ほどで、会社員は75〜85%程度が目安です。フリーランスと会社員では、同じ年収を得たときに手取り額がいくら程度の差が出るか、おおよその金額をまとめました。

こちらは先の内訳例のように詳細な条件をつけず、単純に割合で計算したものです。

| 年収 | 300万円 | 400万円 | 500万円 | 600万円 |

|---|---|---|---|---|

| フリーランス | 180~210万円 | 240~280万円 | 300~350万円 | 360~420万円 |

| 会社員 | 225~255万円 | 300~340万円 | 375~425万円 | 450~510万円 |

同じ収入だと会社員のほうが手取り額が多いのが分かります。

メリットの大きい収入目安は年収600万円

状況や生活水準によりますが、フリーランスの年収は500万円以下だと生活するにはやや心許ない手取り額といえます。年収600万円だと税率は低く各種控除も受けられるため手取り額を増やせ、金額的にも満足できるケースが多いです。

年収700万円以上になると税率が上がってきて、年収800万円以上になると法人化を検討する段階です。

フリーランスの手取り早見表に関するよくある質問

フリーランスの収入についてよくある疑問を解消しておくと、今後の活動に集中できます。収入面の疑問があるまま活動していると、ひと月あたりに稼ぐべき金額が分からず生活が苦しくなりかねません。

収入がそのまま手元に残るまたは会社員と同程度の引かれ方と考えていると、想定以上に手取り額が少なく困るでしょう。フリーランス開始前には収入面の疑問を解消してください。

Q. フリーランスは収入の何%が手取りの目安ですか?

フリーランスは収入の60~70%が手取り額の目安です。会社員は収入の75~85%が手取り額目安です。同じ年収を得た場合、会社員のほうがより多くの手取りをもらえるといえます。会社員よりも手取り額を多くしたい場合、さらに稼ぐ必要があるでしょう。

Q. フリーランスは月収いくら稼げると続けられますか?

フリーランスは収入から税金や保険料が引かれるため、最低でも月収30〜50万円は稼ぐ必要があります。より安定した生活を希望するなら、月収50〜100万円は稼ぎたいところです。月収20〜30万では、厳しい生活をイメージをしておくべきといえます。

Q. 年収400万円だと個人事業税はいくらかかりますか?

個人事業税は職種によって税率が変わるため、一概にはいえません。たとえば、デザイン業(税率5%)で年収400万円の場合は、55,000円です。また、農家やスポーツ選手、画家、音楽家、芸能人などは年収400万円以上でも個人事業税は課されません。

※本記事は2023年6月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。