法人成り後も小規模企業共済は継続できる?引き続き加入する条件とメリット | レバテックフリーランス

法人成り後も小規模企業共済は継続できる?引き続き加入する条件とメリット

「法人成りを検討しているけど、小規模企業共済は継続できるの?」と悩んでいる個人事業主の方は多いのではないでしょうか。

この記事では、個人事業主から法人成りした後も小規模企業共済を継続する条件について詳しく解説します。法人成り後も小規模企業共済を継続するメリットや注意点、具体的な手続きの流れについても分かりやすくまとめています。法人化を検討中の個人事業主の方は、ぜひ参考にしてください。

小規模企業共済は法人成り後も継続可能!

小規模企業共済は、個人事業主が法人化した後も手続きを行うことで継続加入が可能です。

ただし、継続加入の要件として、以下の対象者の条件と従業員数の基準を満たしていることが必要となります。

| 対象者 | 常時使用する従業員数 (事業に従事する組合員数) |

|---|---|

| 建設業や製造業、運輸業、 サービス業(宿泊業、娯楽業に限る)、 不動産業、農業などを営む会社役員 |

20人以下 |

| 商業(卸売業、小売業)、 サービス業(宿泊業、娯楽業を除く) を営む会社役員 |

5人以下 |

| 企業組合や協業組合、 農事組合法人の役員 |

20人以下 |

| 弁護士法人、税理士法人 などの士業法人の役員 |

5人以下 |

常時使用する従業員には、共済加入時点で以下に該当する人は含まれません。

- 法人の役員

- 家族従業員

- パート従業員

- アルバイトなどの臨時に期間を定めて雇い入れている方

また、2つ以上の事業に関わっている場合は、主な事業の業種で加入します。

小規模企業共済に継続加入できることを知り、法人成りについて前向きになった方や、法人成りについて改めて詳しく知りたいと思った方は、以下の記事を参考にしてください。

法人化・法人成りとは?個人事業主から法人になる意味は

参考:加入資格|共済サポート navi

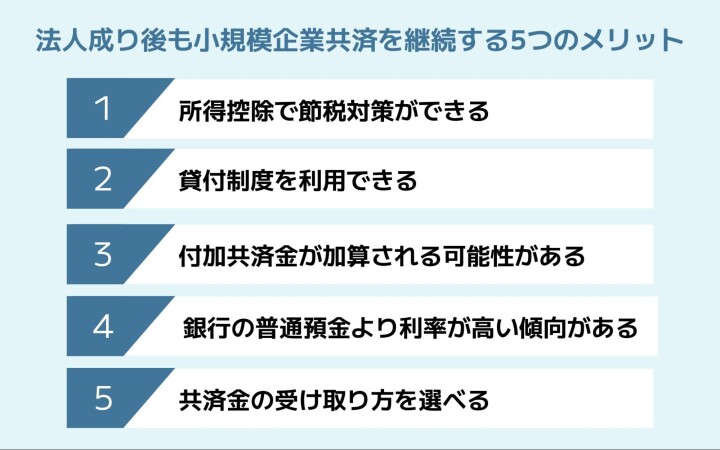

法人成り後も小規模企業共済を継続する5つのメリット

個人事業主から法人成りしても小規模企業共済を継続することには、多くのメリットがあります。ここでは、5つのメリットについて詳しく説明していきます。小規模企業共済を継続すべきか迷っている方は、ぜひ参考にしてください。

1.所得控除で節税対策ができる

法人成り後も小規模企業共済を継続すると、節税対策になります。掛金は確定申告時に「小規模企業共済等掛金控除」として全額が所得から控除されるためです。

月々の掛金は1,000円から70,000円までで、500円単位で設定できます。加入後も金額の変更が自由なので、少額からスタートして効果を確認した上で、段階的に増額することも可能です。

2.貸付制度を利用できる

小規模企業共済を契約していると、納付した掛金から算定された貸付限度額の範囲内で貸付制度を利用できます。

| 貸付けの 種類 |

概要 |

|---|---|

| 一般貸付け | 事業資金が必要になった 際に迅速に利用できる貸付 |

| 傷病災害時貸付け | 病気やケガによる入院、または 災害に遭った場合に利用できる貸付 |

| 創業転業時・新規事業展開等貸付け | 新たに事業を始めたり事業を転換したり する際に利用できる貸付 |

| 福祉対応貸付け | 自身や家族の福祉に関する費用が 必要となった場合に利用できる貸付 |

| 緊急経営安定貸付け | 経済環境の変化に起因した一時的売上減少に対し経営の 安定を図るための事業資金として利用できる貸付 |

| 事業承継貸付け | 後継者への事業承継を円滑に進めるために 必要な資金を借り入れることができる貸付 |

| 廃業準備貸付け | 事業の廃止に伴う、事業整理や従業員の 再就職支援などに必要な資金として利用できる貸付 |

利率(年利)は一般貸付けが1.5%、ほかは0.9%です。(2025年9月時点)

参考:共済契約者貸付|独立行政法人中小企業基盤整備機構

3.付加共済金が加算される可能性がある

小規模企業共済に継続加入していると、「付加共済金」が加算される可能性があります。付加共済金は、基本共済金に上乗せされる形で、共済契約を解約(脱退)する際に一括で受け取れるお金です。受給するには、掛金の納付月数や将来受け取る共済金の種類など、一定の条件を満たしている必要があります。

また、付加共済金の額は、毎年度の運用収入等に応じて経済産業大臣が定める率に基づいて計算されるため、必ず毎年加算されるとは限りません。

しかし、一般的に考えれば、加入期間が長いほど、将来受け取れる金額が増える可能性が高まるでしょう。

参考:

付加共済金は、共済契約者全員が受け取れるのですか。|共済サポート navi

付加共済金について教えてください。|共済サポート navi

4.銀行の普通預金より利率が高い傾向がある

小規模企業共済は、長期間にわたって契約を継続することで、より多くの利益を得られる可能性があります。小規模企業共済の掛金に対する予定利率は、一般的な銀行の普通預金金利よりも高い傾向にあるからです。

たとえば、小規模企業共済の予定利率は1.0%とされています(2023年9月時点)。一方、多くの銀行の普通預金金利は0.2%程度であり、5年や10年といった長期預金でも0.5%程度と、1%を下回ることが一般的です(2025年9月時点)。

5.共済金の受け取り方を選べる

小規模企業共済では、共済金の受け取り方を自由に選べます。主な受け取り方法は、一括払い、分割払い、併用払いの3種類です。

一括払いは退職所得扱いとなるため、長年の掛金拠出期間に応じて算出される退職所得控除が適用され、税負担が軽減されます。分割払いは公的年金と同様の雑所得扱いとなり、公的年金等控除の対象となります。

解約時の年齢や経済状況、税金などを考慮し、自身の状況に合わせて受け取り方法を選ぶのがおすすめです。

個人事業主が法人成りをしてからも小規模企業共済を継続できることやそのメリットを知り、法人成りについて現実的に検討し始めた方もいるでしょう。

法人成りをするメリットについて改めて知りたい方は、以下の記事や公式サイトも参考にしてください。

法人化(法人成り)のメリット・デメリットをFPが解説

参考:

制度の概要|独立行政法人中小企業基盤整備機構

小規模企業共済|共済サポート navi

法人成り後に小規模企業共済を継続する際の注意点

法人成り後も小規模企業共済を継続することは可能ですが、いくつかの注意点があります。どのような点に注意すれば良いのか、事前に確認しておきましょう。

法人の損金や必要経費としては扱えない

法人成り後も小規模企業共済を継続できますが、掛金は法人の損金や必要経費には算入できません。掛金は所得税の計算において「小規模企業共済等掛金控除」として所得控除の対象となり、これは個人事業主も法人成り後も変わりません。

法人成り後は掛金を法人の損金や必要経費としてではなく、経営者個人の給与所得から所得控除する形となります。

なお、掛金は所得控除に該当するため、適用される税率が高いほど節税効果が増大します。法人成りした場合、役員報酬により課税所得が増え、適用される税率が高くなる可能性もあるでしょう。その場合、節税効果が高まる可能性があります。

参考:手続きのご説明|共済サポートnavi

加入期間が短い場合と掛け捨てになる

法人成り後も小規模企業共済を継続したい場合、個人事業主として加入していた期間に気をつけましょう。法人成りによって小規模企業者として役員になった場合、個人事業主時代の「掛金納付月数」が12ヶ月未満だと納付した掛金のすべてが掛け捨てとなるからです。

このため、小規模企業共済の加入時期や法人成りのタイミングを考慮した判断が必要となるでしょう。

参考:小規模共済で掛け捨てになる場合を教えてください。|共済サポート navi

加入期間が20年未満で任意解約すると元本割れする

小規模企業共済は20年(240ヶ月)未満で任意解約すると解約手当金が発生し、掛金の合計額を下回り元本割れする可能性があります。加入期間が短いほど元本割れの程度は大きくなり、積み立てた掛金よりも少ない金額しか受け取れません。

また、加入期間が240ヶ月以上であっても、途中で掛金を増額・減額した場合には注意が必要です。増額・減額した掛金については、それぞれ240ヶ月継続しないと、任意解約時に受け取れる解約手当金が支払った掛金を下回る場合があります。

小規模企業共済の加入・継続を考える際は、元本割れのリスクも踏まえて検討したほうが良いでしょう。

参考:解約手当金の額の算定方法|共済サポート navi

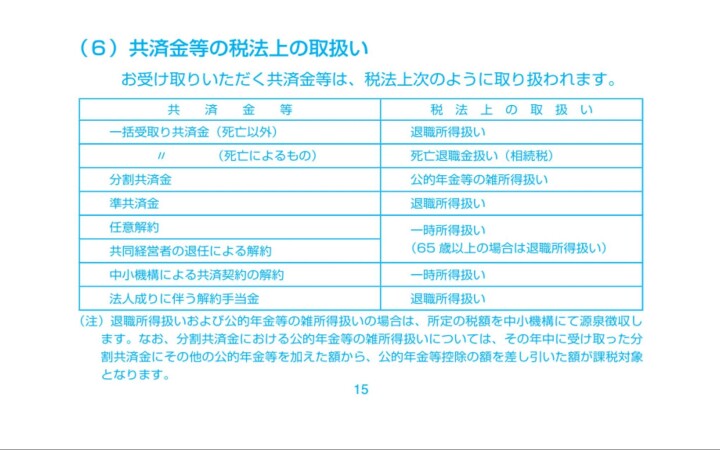

共済金の受け取り時に所得税が課税される

小規模企業共済の共済金を受け取る際には、所得税が課税されます。

受け取り方によって税法上の取り扱いが異なるため、詳しくは以下の画像をご覧ください。

引用元 : 小規模企業共済制度のしおり|独立行政法人 中小企業基盤整備機構

法人成り後も継続する場合、将来的な受け取り時の税負担も考慮して判断することが望ましいでしょう。

法人成り後に小規模企業共済を継続するための手続き

法人成り後に小規模企業共済を継続するためには、主に以下の書類が必要です。

- 個人事業の廃業届(個人事業の開廃業等届出書)の控え

- 履歴事項全部証明書(発行後3ヶ月以内の原本)

- 納付月数通算申出書兼契約申込書 同一人通算用(様式小141)

個人事業の廃業届は、国税庁のWebサイトからダウンロードするか、管轄の税務署の窓口で入手できます。履歴事項全部証明書は、法務局のWebサイトのほか、登記所や法務局証明サービスセンターの窓口、郵送で交付請求することが可能です。

納付月数通算申出書兼契約申込書は中小企業基盤整備機構の資料請求フォームから取り寄せ、記入例に沿って正確に記入します。

準備した書類一式は、中小企業基盤整備機構の業務委託先(取扱金融機関または団体)で確認を受けた後、そのまま窓口で提出するか、指定の宛先へ郵送します。

参考:掛金納付月数の通算(同一人通算)|共済サポート navi

小規模企業共済に関するよくある質問

法人成りした場合の小規模企業共済の扱いに関しては、さまざまな疑問が生じることがあります。ここでは、特に多く寄せられる質問について回答します。

Q.同一通算とは?

同一通算とは、法人成りといった事業形態の変更後も、以前の小規模企業共済加入期間を通算できる制度です。この制度により、個人事業主時代の加入期間が法人成り後も引き継がれます。加入期間が長いほど解約手当金の金額が増えるため、大きなメリットがあります。

Q.法人成りした際の小規模企業共済の取り扱いは?

個人事業主が法人成りした場合、小規模企業共済の取り扱いについては以下の3つがあります。

- 加入資格があり契約を継続する:加入期間や掛金が引き継がれる

- 加入資格がなくなり解約する:納付済みの掛金に応じた準共済金が支払われる

- 加入資格があるが解約する:解約手当金が支払われる

※本記事は2025年11月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。