個人事業主がパートを掛け持ちするときの確定申告・税金計算を解説 | レバテックフリーランス

個人事業主がパートを掛け持ちするときの確定申告・税金計算を解説

- 個人事業主がパートを掛け持ちする際の税金と保険料の目安

- パートを掛け持ちする個人事業主の確定申告の方法

- 掛け持ちの注意点とメリット

副業でパートやアルバイトをするなら、事業所得だけでなく給与所得も考慮しなければなりません。そこで、個人事業主がパートを掛け持ちするときの税金や保険料、計算方法、確定申告書の書き方を解説します。トラブルを避けるためのダブルワークの注意点も解説するので、ぜひ参考にしてください。

なお、会社員として働いている方で、副業として個人事業主になるケースについては以下の解説記事をご参照ください。

個人事業主として副業するには?開業するメリットや確定申告の基礎も解説

レバテックフリーランスはITエンジニア専門の

フリーランスエージェントですまずは相談してみる

個人事業主がパートを掛け持ちする場合の税金・保険料

個人事業主がパートを掛け持ちした場合の税金・保険料の計算方法を解説。具体的な金額の例も表にまとめています。まずは税額・保険料の目安をきちんと確認していきましょう。

掛け持ちの人が支払う税金と計算方法

税金は「個人事業主の事業所得」と「パート(アルバイト)の給与所得」の合計額で決まるのがポイントです。支払う税金を計算するには、まず事業所得金額と給与所得金額、総所得金額を以下の順で処理します。

事業の収入金額-経費-青色申告特別控除額=事業所得金額

給与の合計金額-給与所得控除額=給与所得金額

事業所得金額+給与所得金額=総所得金額

次に、総所得金額から所得控除額を差し引いて課税所得金額(税金がかかる所得金額)を出します。所得控除には医療費控除や社会保険料控除などがあります。

総所得金額-所得控除額=課税所得金額

課税所得金額がわかったら、所得税率をかけて所得税額(実際に納税する金額)を出します。所得税率は課税所得金額が大きいほど高くなります。

課税所得金額×所得税率=所得税額

以下は事業所得金額200万円・給与所得金額50万円の例です。所得控除は基礎控除の48万円のみとしています。

| 総所得金額 | 200万円+50万円=250万円 |

|---|---|

| 課税所得金額 | 250万円-48万円=202万円 |

| 所得税額 | 202万円×5%=10万1,000円 |

掛け持ちの人が支払う社会保険料と計算方法

掛け持ちする個人事業主の保険料は、「国民年金・国民健康保険に入る場合」と「パート先で社会保険に入る場合」で異なります。

2023年度の国民年金保険料は1ヶ月あたり16,520円です。国民健康保険料の計算方法は複雑で、居住地により変わります。

以下は1年間の国民年金保険料と国民健康保険料の金額例です。国民健康保険料は「事業所得金額200万円・給与所得金額50万円・世田谷区在住」のケースを想定しました。

| 国民年金保険料 | 16,520円×12ヶ月=19万8,240円 |

|---|---|

| 国民健康保険料 | 約17万2,600円~約20万円 |

パートの給与で年収106万円以上になるなどの条件を満たしたら、勤務先の社会保険に入ります。1年間の国民年金保険料と国民健康保険料の金額例は以下のとおりです。パート年収130万円、事業収入(雑所得で計算)100万円のケースを想定しました。

| 厚生年金保険料 | 約12万8,000円 |

|---|---|

| 健康保険料 | 約66,000円 |

パートを掛け持ちする人の確定申告の方法

パートを掛け持ちする個人事業主の確定申告方法を紹介します。書類に記入する項目と内容を表にまとめています。

記入時・提出時の注意点も解説するので、参考にすればスムーズかつ間違いなく手続きるでしょう。

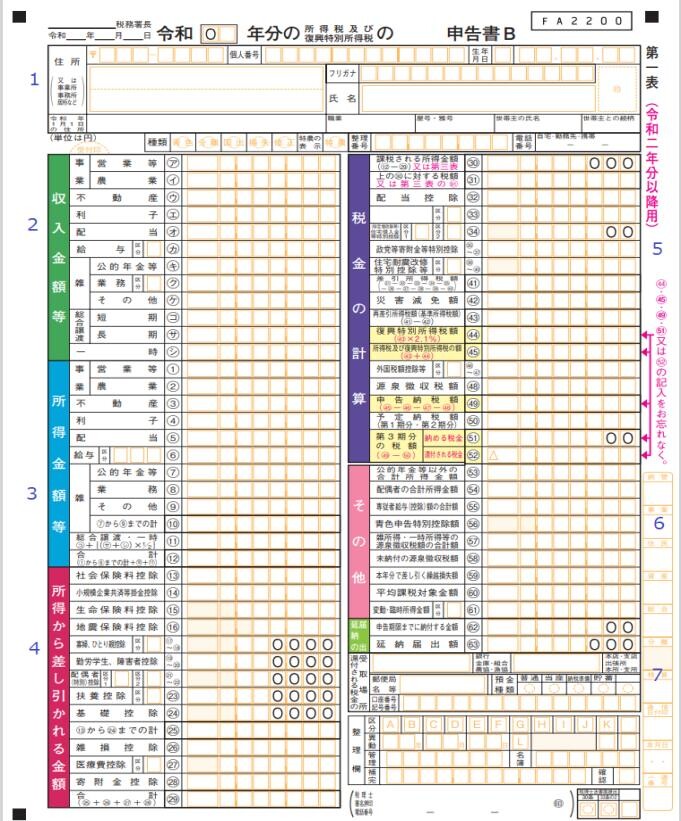

確定申告書B第一表を記入する

引用元: 確定申告書B|国税庁

| 1.住所・氏名など基本情報 | 「種類」は青色申告や損失申告をするなど、当てはまるものがあれば丸をつける。 |

|---|---|

| 2.収入金額等 | 「営業等(ア)」に収入金額を記入する。 |

| 3.所得金額 | 収入金額から経費を差し引いた所得金額を記入。青色申告特別控除を受けるなら控除額も差し引く。 |

| 4.所得から差し引かれる金額 | 基礎控除のほか、医療費控除や社会保険料控除がある場合は金額を記入する。 |

| 5.税金の計算 | 「課税される所得金額(30)」を計算し、その金額にかかる所得税額を「上の(30)に対する税額」に記入する。 |

| 6.その他・延納の届出 | 配偶者の所得や繰越損失額があれば「その他」に金額を記入。納税期限を延期する場合は「延納の届出」に記入する。 |

| 7.還付される税金の受取場所 | 所得税が還付されるときの振込先を記入する。 |

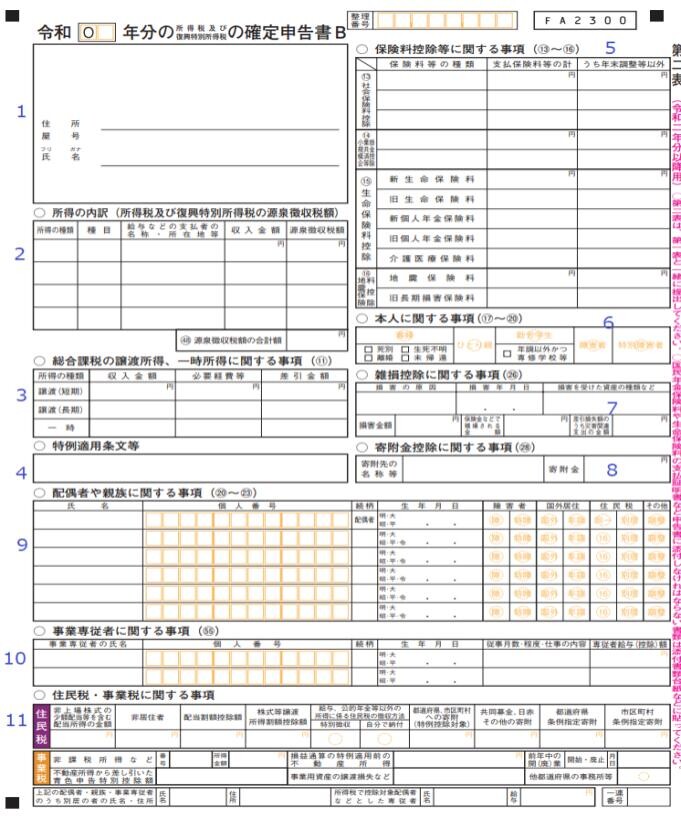

確定申告書B第二表を記入する

引用元: 確定申告書B|国税庁

| 1.住所・屋号・氏名 | 「屋号」はなければ未記入にする。 |

|---|---|

| 2.所得の内訳 | 所得の種類に応じた収入金額や支払者名を記入。欄が足りないときは「所得の内訳書」をもらって追記する。 |

| 3.総合課税の譲渡所得、一時所得に関する事項 | 雑所得や一時所得があれば収入・経費・差し引いた金額を記入する。 |

| 4.特例適用条文等 | 社会保険診療報酬や転廃業助成金などの特例があれば記入する。 |

| 5.保険料控除等に関する事項 | 保険料などの控除を受ける場合、支払い金額を「支払保険料等の計」に記入。年末調整を受けない金額を「うち年末調整等以外」に記入する。 |

| 6.本人に関する事項 | 寡婦やひとり親など当てはまるものがあれば丸をつける。 |

| 7.雑損控除に関する事項 | 火災や盗難などの損害による所得控除を受ける場合に記入する。 |

| 8.寄附金控除に関する事項 | ふるさと納税など、特定の自治体や団体に寄付した場合に記入する。 |

| 9.配偶者や親族に関する事項 | 配偶者や扶養親族の情報を記入する。 |

| 10.事業専従者に関する事項 | 家族を従業員として雇っている場合に記入する。 |

| 11.住民税・事業税に関する事項 | 配当割額控除額や非課税所得など当てはまるものがあれば記入する。 |

記入・提出時に留意すべきこと

確定申告書の記入時・提出時に注意すべき点が4つあります。以下をご覧ください。

- 折りたたんだ状態で記入しない

- 黒インクのペンを使用する

- 青色申告の場合は「所得税青色申告決算書」も提出

- 源泉徴収票は念のため持参した方がいい

確定申告書は折りたたまないようにします。複写式で内容が下の用紙に写ってしまうからです。記入するときは、消えないよう黒インクのボールペンを使用します。

青色申告する方は、売上や経費などを記載した「所得税青色申告決算書」も出しましょう。医療費明細などの添付書類がある場合は、台紙への貼りつけが必要です。源泉徴収票は添付義務はありませんが、念のため持参した方がいいでしょう。

以上に留意し、内容に間違いがないか見直した上で提出してください。

なお、個人事業主になる際に必要な手続きに関しては以下の記事でも紹介しています。

個人事業主になるには?やることリストやメリット・デメリットを紹介

個人事業主が仕事を掛け持つ際の6つの注意点

個人事業主が仕事を掛け持ちする際の注意点を6つ紹介します。パート先とのトラブルを避けるために「ダブルワーク可」の仕事を選ぶ、自己管理を徹底するなどです。関係者に迷惑をかけないようにし、気持ちよく働きましょう。

ダブルワーク可能な職場を選ぶ

パートを掛け持ちする場合は、そもそもダブルワークが可能と示している職場を選ぶのがおすすめです。ダブルワーカーの応募を想定している企業なら、個人事業との掛け持ちにも理解があると考えられ、入った後の働きやすさにつながるためです。

求人情報の条件をチェックし、「ダブルワーク可」の記載がある企業を選ぶといいでしょう。記載がない場合は、採用される前に面接などで聞いておくのが得策です。

本業が疎かにならないようにする

掛け持ちするときは、本業が疎かにならないよう注意してください。パートの仕事量が多かったり勤務時間が長かったりすると、本業に割けるリソースが減ってしまいます。本業のスキルアップがしにくくなるのも懸念されます。

個人事業主の生計の中心となるのはあくまでも本業です。お金のためとはいえ、パートをするときは無理のない働き方ができる仕事を慎重に選びましょう。

スケジュールや体調の管理を徹底する

パートを掛け持ちする個人事業主はスケジュールや体調の管理も欠かせません。繁忙期はパートのシフトを減らし、閑散期は増やすなど、仕事間のバランスがとれるようスケジュールを組みましょう。

スケジュール管理に失敗すると納期に間に合わなかったり、ダブルブッキングになったりする恐れがあります。クライアントやパート先に迷惑がかからないよう、日程調整に気を配ってください。

働きすぎによる体調不良にも要注意です。予定を無理に詰め込めば過労になりかねません。仕事を休むとクライアントやパート先との信頼関係を損なう可能性もあるので、体調管理は重要だといえます。

パート先で年末調整を受けても申告は必要

個人事業主はパート先で年末調整を受けても基本的に確定申告が必要です。確定申告の前にパート先から源泉徴収票を受け取りましょう。源泉徴収票にはパートの給与所得金額が記載されています。

確定申告が必要ないのは、パート先で年末調整をし、個人事業の所得金額が年間20万円以下の場合です。

ただし、医療費控除を受けたり損益通算したりするときなど、確定申告した方がいいケースもあります。判断に迷う方は税務署の相談窓口に問い合わせましょう。

所得の種類を正確に知る

所得の種類を正確に知るのも大切です。個人事業主の仕事の所得は「事業所得」、パートの所得は「給与所得」になるのが一般的です。ただし、パートの所得が事業所得になるケースもあります。雇用契約を結ばずに給料を受け取った場合などです。

所得の種類が違えば計算方法も変わります。自分の所得がどれに当てはまるか常に意識しましょう。

パートやアルバイトなどの副業をするメリット

個人事業主がパートやアルバイトなどの副業をするメリットを紹介します。具体的には、固定給で収入が安定し、気分転換になることなどです。掛け持ちの良い面を知り、自分の可能性を広げるチャンスにしましょう。

固定給で収入が安定する

固定給で収入が安定するのがパートを掛け持ちするメリットです。個人事業主は基本的に案件ごとに契約するので、毎月決まった収入があるとは限りません。収入がなくなるタイミングで掛け持ちすれば、生活を維持しやすくなります。

仕事が2つに増えた分だけ収入が上がるのもメリットです。時間的余裕があり、収入を増やしたいと思っているなら、副業に着手するのも手でしょう。

人間関係や環境が変わってリフレッシュできる

人間関係や環境が変わってリフレッシュできるのも掛け持ちのメリットです。個人事業主の仕事だけをするときと比べ、生活にメリハリが生まれる可能性があります。

在宅案件だと自宅での作業が多くなり、外出やコミュニケーションの機会が不足する人もいます。パート勤務を上手く取り入れれば、他人と適度にコミュニケーションがとれ、気分転換につながるでしょう。

多様な経験ができ、視野や可能性が広がる

パートを掛け持ちすれば、本業では叶わなかった多様な経験が積める可能性があります。本業だけだと人間関係や仕事内容が限られ、視野が狭くなってしまう人もいます。そこで役に立つのがパートでの業務経験です。

パートで本業とは違ったタイプの人と関われば、自分の中の常識をアップデートできます。また、新たに有用なスキルを身につけられる場合もあるでしょう。掛け持ちは個人事業主の可能性を広げる手段となります。

収入アップにはエージェントを使うのも一つの手

「もっと収入アップしたい」「本当はフリーランス一本でやっていきたい」方はフリーランスエージェントの利用も検討しましょう。エージェントは案件探しの専門家であり、高単価案件の情報にもアクセスしやすくなるからです。

レバテックフリーランスはITエンジニアの案件において業界トップクラスの案件数と単価を誇るエージェントです。スキルや経験にマッチしたベストな案件探しや、契約更新時の単価交渉も代行しており、個人事業主の安定した活躍を手厚くサポートしています。

また、税理士紹介サービスなど、税務面の相談やサポートも充実しており、税務が不安な方にもおすすめできます。ぜひお気軽にご相談ください。

個人事業主のパートの掛け持ちに関するよくある質問

個人事業主のパート掛け持ちに関するよくある質問をまとめました。年収が一定額を超えた場合や確定申告が不要になるケースについて回答しています。掛け持ちを考えている方は要チェックです。

Q. 個人事業主のパート掛け持ちは可能ですか?

個人事業主のパート掛け持ちは可能です。ただし、パート先には掛け持ちする旨をきちんと伝えてください。黙っていると「せっかく雇ったのにあまりシフトに入ってくれない」と不満に思われてしまう可能性があります。

Q. 掛け持ちで年収130万円を超えたら?

パートを掛け持ちして年収が130万円を超えると扶養から完全に外れます。社会保険の加入対象となり、保険料はもちろん所得税や住民税も支払わなければなりません。現在配偶者の扶養に入っている方は注意してください。

Q. 確定申告が不要になる金額は?

1年間の事業所得金額が48万円以下なら確定申告は必要ありません。すべての人が受けられる基礎控除の金額がちょうど48万円だからです(事業所得の合計額が2,400万円以下の場合)。基礎控除48万円を差し引けば、課税所得が0円になります。

※本記事は2023年7月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。