青色申告特別控除とは?控除の適用条件や申請方法を紹介 | レバテックフリーランス

青色申告特別控除とは?控除の適用条件や申請方法を紹介

フリーランスや個人事業主について調べる中で「青色申告特別控除」という言葉を目にしたものの、その詳細がよく分からない方も多いのではないでしょうか。

この記事では、青色申告特別控除の概要を解説します。控除を受けるための具体的な条件や申請方法、また、控除を受けることによるメリットなどもまとめました。青色申告特別控除について詳しく知りたい方は、ぜひ参考にしてください。

青色申告特別控除とは

青色申告特別控除は、個人事業主やフリーランスが確定申告で青色申告を行う際に受けられる税制上の優遇制度です。確定申告の際に所得金額から一定額を控除できるため、支払う所得税を減らせます。控除額は記帳方法や申告方法によって10万円・55万円・65万円の3段階に分かれています。

なお、個人事業主やフリーランスが確定申告を行う際は、白色申告か青色申告のどちらかを選択しなければなりません。青色申告をするには、期日までに税務署へ青色申告承認申請書を提出しておく必要があり、申請していない場合は自動的に白色申告となります。白色申告には特別な控除はないため、節税したい場合には青色申告を行うか事前に検討しておきましょう。

確定申告や青色申告の概要、白色申告との違いについて詳しく知りたい方は、以下の記事をご覧ください。

フリーランスの確定申告まとめ!青色申告と白色申告の違いも解説

参考:青色申告特別控除|国税庁

青色申告特別控除の対象となる所得

青色申告特別控除の対象は、以下のとおりです。

この所得から必要経費を差し引いた金額に対して、青色申告特別控除が適用されます。

複数の所得がある場合は、不動産所得、事業所得、山林所得の順に控除されます(租税特別措置法第25条の2)。

事業的規模は、貸間やアパートなどの場合は独立した室数が10室以上、独立家屋については5棟以上が基準です。

参考:

事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

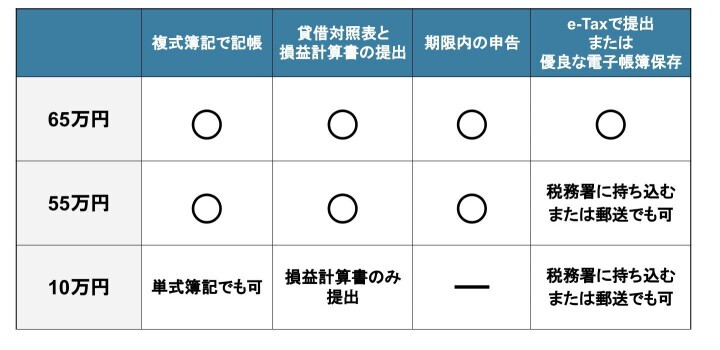

青色申告特別控除を受けるための条件

青色申告特別控除を受けるには、控除額に応じた条件を満たす必要があります。

青色申告特別控除を受けるのに必要な条件を表にまとめたので、参考にしてください。

以下では、控除額別の具体的な適用条件を紹介します。

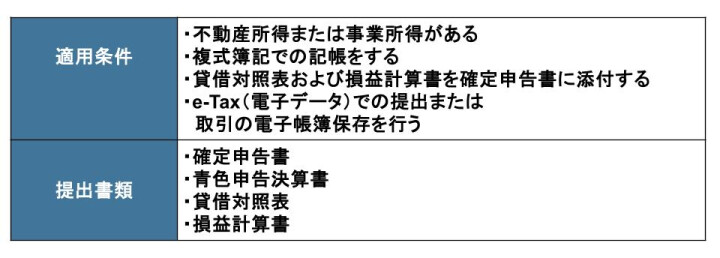

65万円控除の適用条件

65万円控除を受けるための条件と提出書類を、以下の表にまとめました。

複式簿記とは、5つの勘定科目(資産、負債、資本、収益、費用)を使って、すべての取引を記録する方法です。日々の取引を記録する「仕訳帳」、科目ごとに分類する「総勘定元帳」、そして最終的に「財務諸表」を作成するというプロセスを踏みます。このシステム化された記録方法により、財務状況を正確に把握できます。

記帳方法は「55万円・65万円控除を受けるための複式簿記の記帳方法」で紹介します。

e-Taxの利用にはマイナンバーカードやICカードリーダーなどが必要になるため、事前の準備が重要です。e-Taxを使わない場合(優良な電子帳簿の保存をする場合のみ)、郵送または税務署に持参して提出します。

確定申告時の電子帳簿保存に関して詳しく知りたい方は、以下の記事をご覧ください。

65万円の青色申告特別控除を受けるなら電子帳簿保存か電子申告

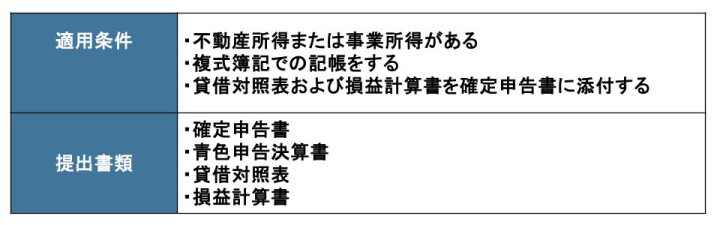

55万円控除の適用条件

55万円控除の適用条件と提出書類は以下のとおりです。

つまり、65万円控除の条件のうち、e-Taxによる提出や電子帳簿保存を行わない場合は、55万円控除となります。書類は、郵送または税務署に持参して提出します。

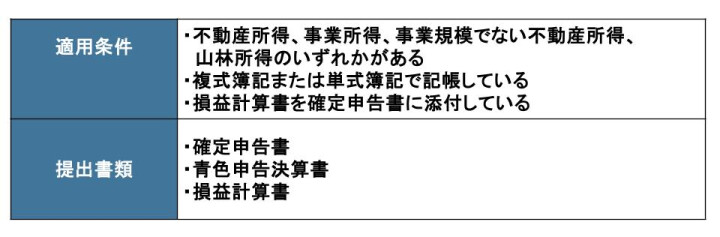

10万円控除の適用条件

10万円控除の適用条件と提出書類は、以下のとおりです。

単式簿記は、現金の出入り(収入と支出)のみを記録する簡易的な会計方法です。書類の提出方法には、e-Tax、郵送、税務署への持ち込みがあります。

なお、65万円・55万円の控除を受けるには後述する期限内での申告が必要ですが、10万円の控除には期限内申告の要件はありません。そのため、期限後に申告した場合でも、10万円の控除を受けることができます。ただし、期限後申告には罰則が適用される場合があるため、ご注意ください。

青色申告の10万円控除に関して詳しく知りたい方は、以下の記事をご覧ください。

青色申告特別控除の申請方法

青色申告特別控除を受けるためには、まず「青色申告承認申請書」を税務署に提出し、青色申告者として認められる必要があります。この申請書の提出期限は原則として、青色申告を行いたい年の3月15日までです。ただし、その年の1月16日以降に新規開業した場合は、開業日から2ヶ月以内の提出でも認められます。

青色申告承認申請書は、e-Tax、郵送、または最寄りの税務署への持参のいずれかの方法で提出します。

その後、確定申告時に、確定申告書と青色申告決算、そのほかの必要書類を提出しましょう。

なお、青色申告は一度申請すれば廃業するまで有効なので、毎年申請する必要はありません。

青色申告承認申請書に関して詳しく知りたい方は、以下の記事をご覧ください。

==青色申告は事前の申請が必要https://freelance.levtech.jp/guide/detail/354/==

フリーランスの青色申告承認申請書の書き方|65万円の控除を受けるための手続きを解説

55万円・65万円控除を受けるための複式簿記の記帳方法

複式簿記は、すべての取引を「借方」と「貸方」の両面から記録し、常に借方と貸方の金額が一致するという「貸借平均の原則」に基づいています。

複式簿記の基本的な流れは以下の通りです。

- 取引を資産・負債・資本・収益・費用の勘定科目で仕訳帳に記入する

- 仕訳帳に記録した各取引を、総勘定元帳の対応する勘定科目に転記する

- 総勘定元帳の各勘定科目の残高を集計し、借方と貸方の合計が合うか確認する

- 期末に収益と費用の修正や減価償却費の計上など、必要な修正仕訳を行う

- 最終的な勘定残高をもとに、貸借対照表(資産、負債、資本)と損益計算書(収益、費用)を作成する

複式簿記の記帳方法についてより詳しく確認したい方は、以下も参考にしてください。

青色申告における複式簿記の記載方法|65万円の控除を受けるためには?

青色申告特別控除なら会計ソフトの利用がおすすめ

複式簿記が難しいと感じる方は、会計ソフトの利用を検討してみましょう。会計ソフトには自動仕訳機能が搭載されています。取引内容を入力するだけで適切な勘定科目に自動的に仕訳・処理してくれるため、簿記の知識が浅い方でも比較的簡単に会計処理を行うことができます。

とはいえ、会計ソフトは数多くあるため、どれを選べば良いのか分からない方もいるでしょう。以下で、青色申告に適した会計ソフトの特徴と選び方について詳しく解説します。

青色申告特別控除に適した会計ソフトの特徴

青色申告特別控除に適した会計ソフトの特徴は以下のとおりです。

- e-Taxでの電子申告に対応している

- 複式簿記に対応している

- 金融機関と連携した取り引きデータの取り込みと仕訳の自動機能が搭載されている

- レシートのスキャン機能が搭載されている

- 申告書類の自動作成機能が搭載されている

- 仕訳登録数に制限がない

会計ソフトを選ぶ際は、これらの特徴が備わっているかに加えて、次に紹介するチェックポイントも考慮しましょう。

会計ソフトを選ぶ際のチェックポイント

会計ソフトを選ぶ際には、以下のポイントをチェックしましょう。

- クラウド型、インストール型、アプリ型のどのタイプであるか

- 無料か有料か、有料の場合はいくらか

- どの程度の会計知識が必要になりそうか

- Excelデータとの連携ができるか

- 見積書や請求書を発行できるか

- インボイス制度・電子帳簿保存法に対応しているか

- サポートが充実しているか

これらのポイントを総合的に判断して、自身に最適な会計ソフトを選びましょう。

青色申告特別控除を受けるための会計処理ルール

青色申告特別控除を受けるための会計処理には、いくつかの重要なルールがあります。適切な会計処理を行わないと、せっかくの控除を受けられなくなる可能性があるため、基本的なルールをしっかり押さえておきましょう。主に「発生主義」と「現金主義」という2つの会計処理方法があります。

発生主義

発生主義とは、お金の受け渡しがあったかどうかに関わらず、取引が発生した時点で収益や費用を計上する方法です。この方法では、売上や経費が発生した時点で記帳します。

たとえば、12月に仕事を完了して請求書を発行したが、入金は翌年1月になる場合、12月の売上として計上します。同様に、12月に商品を購入したが、支払いは翌年1月である場合も、12月の経費として計上するのです。

発生主義のメリットは、正確な期間損益を把握できることにあります。事業の実態を適切に反映できるため、複式簿記を採用する場合には基本的に発生主義による会計処理が求められます。

55万円・65万円控除を希望する場合は、この発生主義による会計処理を行わなければなりません。

現金主義

現金主義とは、お金の受け渡しがあった時点で収益や費用を計上する方法です。つまり、売上であれば入金があった時点で、経費であれば支払いがあった時点で記帳します。

たとえば、12月に仕事を完了しても、入金が翌年1月であれば、1月の売上として計上します。同様に、12月に商品を購入しても、支払いが翌年1月であれば、1月の経費として計上するのです。

現金主義は記帳が比較的簡単で、現金の動きと会計処理が一致するため分かりやすいというメリットがあります。

ただし、前述の通り青色申告特別控除で55万円・65万円の控除を受けるためには、原則として発生主義による会計処理をしなければなりません。10万円控除を受ける場合に限り、事前に「現金主義による所得計算の特例を受けることの届出書」を税務署に提出していれば現金主義が認められます。提出期限は適用を受けたい年の3月15日まで(その年の1月16日以後の新規開業は開業日から2ヶ月以内)です。

参考:現金主義による所得計算の特例を受けるための手続|国税庁

青色申告特別控除のメリット

ここでは、青色申告特別控除のメリットを紹介します。青色申告特別控除を受けるか迷っている方は参考にしてください。

所得税の節税効果がある

青色申告特別控除は、所得税の節税効果があります。所得金額から最大65万円を控除できるため、その分課税対象となる所得が減少し、結果として所得税額が少なくなるのです。

所得税は累進課税制度を採用しており、所得が多いほど税率が高くなります。そのため、控除による節税効果は所得が多いほど大きくなる傾向があります。

具体的な控除額・節税額については、以下で紹介する所得税の速算表・計算方法を参考にしてください。

所得税の速算表から見る所得金額の控除額

所得税の税率は所得金額によって5%から45%まで段階的に上がります。所得金額に対する税率と控除額は以下のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~194万9,000円まで | 5% | 0円 |

| 195万円~329万9,000円まで | 10% | 9万7,500円 |

| 330万円~694万9,000円まで | 20% | 42万7,500円 |

| 695万円~899万9,000円まで | 23% | 63万6,000円 |

| 900万円~1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

※国税庁「所得税の税率」を基に当社で作成

参考:所得税の税率|国税庁

【計算方法】具体的な節税額

ここでは、事業所得が500万円、経費が150万円の場合の節税額を紹介します。以下で紹介する順で算出しましょう。

-

【節税額のシミュレーション】

<所得金額の計算>

500万円(収入) - 150万円(経費) = 350万円(所得金額)

<白色申告の場合の所得税額>

350万円 - 基礎控除68万円 = 282万円(課税所得金額)

282万円 × 10% - 9万7,500円 = 18万4,500円(所得税額)

<青色申告特別控除(65万円)の場合の所得税額>

350万円 - 青色申告特別控除65万円 - 基礎控除68万円 = 217万円(課税所得金額)

青色申告:217万円 × 10% - 9万7,500円 = 11万9,500円(所得税額)

<節税額>

18万4,500円 - 11万9,500円 = 6万5,000円(節税額)

上記の計算例は、基礎控除と青色申告特別控除のみを考慮した非常に簡略化されたものです。実際にはさまざまな所得控除が適用される場合があります。より正確な所得税額を計算するためには、ご自身の状況に合わせて、青色申告特別控除以外の所得控除も考慮し計算してください。

なお、基礎控除とは、所得税を計算する際に、納税者が受けられる所得控除のことです。上記の例では、令和8年度の基礎控除額を適用しています。令和9年分以後は58万円になるので注意してください。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

住民税の軽減ができる

青色申告特別控除は、住民税の負担軽減にもつながります。住民税は所得割と均等割で構成されており、所得割は前年の所得に基づいて計算されます。青色申告特別控除によって課税所得が減少すると、この所得割の金額も減少するのです。

住民税の所得割の税率は一律10%(都道府県民税4%、市区町村民税6%)です。

住民税は、申告の翌年度から適用される点には注意しましょう。

参考:個人住民税|総務省

国民健康保険料の負担を抑えられる

青色申告特別控除の効果は、国民健康保険料にも影響します。国民健康保険料は前年の所得を基に算出されるため、青色申告特別控除によって所得が減少すれば、保険料の負担を抑えられる可能性があるのです。

国民健康保険料の料率は自治体によって異なりますが、計算方法としては一般的に「所得割」「均等割」「平等割」などで構成されています。このうち「所得割」は所得に応じて計算される部分で、青色申告特別控除の影響を受けます。

青色申告特別控除に関するよくある質問

ここでは、青色申告特別控除に関する質問とその回答をまとめました。

Q. 複式簿記と単式簿記の違いは?

複式簿記と単式簿記の違いは、取引の記録方法にあります。単式簿記は現金の出入りを中心に記録する簡易的な方法なのに対し、複式簿記はすべての取引を「借方」と「貸方」の両面から記録する方法です。

青色申告特別控除との関連では、10万円控除は単式簿記でも受けられますが、55万円・65万円控除を受けるためには複式簿記での記帳が必須となります。

Q. 引っ越しをした際に必要な青色申告の手続きは?

引っ越しをして住所が変わった場合、確定申告の際に確定申告書に転居後の納税地を記載します。

参考:個人事業者の納税地等に異動があった場合の届出関係|国税庁

Q.相続で青色申告者の事業を引き継いだ場合の手続きは?

相続により青色申告者の事業を引き継いだ場合、相続開始を知った日(死亡の日)の時期に応じて、以下の期間内に青色申告承認申請書を提出する必要があります。

- 死亡の日がその年の1月1日から8月31日まで:死亡の日から4ヶ月以内

- 死亡の日がその年の9月1日から10月31日まで:その年の12月31日まで

- 死亡の日がその年の11月1日から12月31日まで:その年の翌年の2月15日まで

※本記事は2026年1月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。