業務委託が支払う税金一覧|計算方法も紹介 | レバテックフリーランス

業務委託が支払う税金一覧|計算方法も紹介

業務委託は会社員とは異なり、自身で税金を計算して納める必要があるため、どのような税金があるのかを理解しておくことが重要です。

この記事では、業務委託で発生する税金に焦点を当ててお伝えします。納めるべき税金の把握や、税額の計算にお役立てください。

記事の監修者

渋田 貴正

司法書士 社会保険労務士

司法書士事務所V-Spirits 代表司法書士。

東京大学経済学部卒。大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。

2012年に独立し、司法書士事務所を開設。2013年にV-Spiritsグループに合流し、税理士登録。

現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

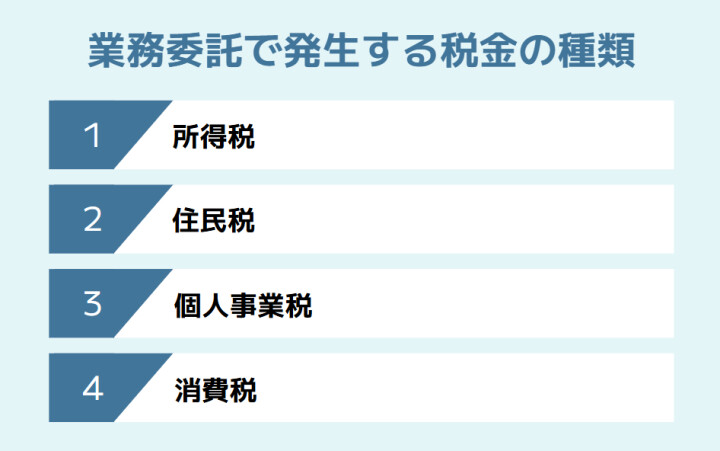

業務委託で発生する税金の種類

業務委託を行うことで発生する主な税金は、大きく4つあります。

収入額や事業内容によって課税されるかどうかが変わってくるため、下記を参考にしつつしっかりと理解しておきましょう。

1.所得税

業務委託で得た所得に対しては、所得税が課されます。所得税は国に納める税金であり、業務委託の場合、該当する収入が「事業所得」または「雑所得」かによって計算方法が異なります。

また、所得税には課税対象となる金額が高くになるにつれて税率が上がる「累進課税制度」が適用されており、税率は5%から45%までです。

なお、業務に関連する交通費や通信費、事務用品費などは経費として認められるため、記録しておくことで税負担を軽減できます。

以下の記事では、フリーランスと業務委託の違いについて詳しく解説しています。併せてお読みください。

業務委託とフリーランスの違い|業務委託のメリットとデメリットとは

2.住民税

住民税は、所得に応じて地方自治体に納める税金です。都道府県民税と市区町村民税の2つから構成されており、税額は前年の所得に応じて変動する「所得割」と所得の有無にかかわらず課税される「均等割」によって決まります。

会社員のように毎月の給与から天引きされるわけではないため、確定申告後に届く納付書の指示に従って納付する必要があります。

3.個人事業税

個人事業税は、地方税法等で定められた70の法定事業を営む個人に課される税金であり、都道府県へ納めます。税率は3~5%で、業種によって異なります。なお、所得が290万円以下の場合は非課税となるため、事業を開始して間もない場合は課税対象外となることもあるでしょう。

自身で申告する必要はなく、都道府県から届く納税通知書に従って納付します。

参考:地方税制度|総務省

4.消費税

消費税は、商品やサービスの販売・提供に対して課される間接税です。

業務委託を行う個人事業主も、一定の条件を満たすと消費税の納税義務が生じます。具体的には基準期間(前々年)の課税売上高が1,000万円を超えた場合が該当します。業務委託を始めたばかりの方はこの基準期間がないため、原則として消費税の納税義務はありません。

ただし、特定の条件に該当する場合や、「課税事業者選択届出書」を提出した場合は、課税事業者となることがあります。

業務委託の税金はいくら引かれる?

それぞれの税金の計算方法を知ることで、おおよその税金を把握できます。

これから説明する計算方法を理解しておくことで、業務委託の仕事を始める際の収支計画や、確定申告の準備をスムーズに進められるでしょう。

所得税の計算方法

前述したとおり、所得税には1年間の所得に応じて段階的に税率が上がる累進課税制度が採用されています。所得税は【課税される所得金額×税率ー控除額】の式によって計算されます。

所得に応じた税率ならびに控除額は、下記の表を参考にしてください。

| 課税対象となる所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

たとえば課税対象の所得が800万円の場合、納税額は【800万円×23%-63万6,000円=120万4,000円】となります。

住民税の計算方法

住民税は【均等割 + 所得割(課税所得×10%)】で計算されます。

均等割は自治体によって異なるものの、通常は5,000円程度です。

課税所得が200万円の場合、所得割は【200万円×10%=20万円】であり、これに均等割を加えた金額が年間の住民税額となります。なお、住民税の納付方法は、一括納付か分割納付かを選ぶことが可能です。

個人事業税の計算方法

個人事業税は、事業所得から290万円を控除したうえで、残りの所得に税率をかけて算出します。業種によって税率は異なりますが、一般的な第一種事業(コンサルタントや設計など)では5%が適用されます。

個人事業税の計算式は以下のとおりです。

【個人事業税 = (事業所得 - 290万円) × 税率】

たとえば、業務委託による事業所得が400万円の場合、【個人事業税 = (400万円 - 290万円) × 5% = 5.5万円】となります。

消費税の計算方法

消費税の計算方法には「本則課税」と「簡易課税」の2つの方式があります。本則課税では実際の仕入れ額に基づいて計算しますが、簡易課税では業種ごとに定められた「みなし仕入率」を使って簡易的に計算します。

基準期間の課税売上高が5,000万円以下の事業者は、どちらの方式も選択できるため、状況にあった方法を選択してください。

本則課税

本則課税は、実際の取引に基づいて消費税を計算する方式です。課税売上に係る消費税額から、課税仕入れ等に係る消費税額を控除して納税額を算出します。

【消費税(納税額)= 課税売上に係る消費税額 - 課税仕入れ等に係る消費税額】

この方式では、仕入れや経費に関するすべての記録を保存し、その消費税額を正確に計算する必要があります。経費の割合が多い事業者にとっては有利な方式といえるでしょう。

簡易課税

簡易課税は、課税売上高に係る消費税額に「みなし仕入率」を適用して仕入税額控除を計算する方式です。下記のとおり、実際の仕入れ額に関係なく、業種ごとに定められた一定の率で仕入税額控除を行うことができます。

【消費税(納税額)= 課税売上に係る消費税額 ×(1 - みなし仕入率)】

みなし仕入率は業種によって異なるため、国税庁が公開する「みなし仕入れ率」を確認しておきましょう。

簡易課税を選択するには、事前に「消費税簡易課税制度選択届出書」を税務署に提出する必要がありますが、帳簿の記録が簡略化できる点はメリットといえます。簡易課税は、実際の仕入れ率がみなし仕入率よりも低い場合に有利になります。

業務委託における確定申告の方法

業務委託で得た収入は、確定申告を通じて税務署に申告する必要があります。確定申告の方法には、「青色申告」と「白色申告」の2種類があり、それぞれメリット・デメリットが異なります。

①青色申告

青色申告は、事前に「青色申告承認申請書」を提出し、税務署長の承認を受けた上で行う申告方法です。帳簿の記帳や書類の保存など一定の要件を満たす必要がありますが、税制上で多くのメリットがあります。

その一つが青色申告特別控除です。複式簿記で記帳し、e-Taxによる電子申告を行うなどの要件を満たすと、最高65万円の所得控除を受けることができます。簡易帳簿の場合でも10万円の控除が適用されるため、税負担が軽減されるのです。

②白色申告

白色申告は、特別な手続きなしに行える申告方法です。青色申告に比べて手続きが簡単で、複雑な帳簿づけが不要という点がメリットといえます。特に副業を始めたばかりで、収入が少ない場合は白色申告から始めるケースが多いでしょう。

ただ、白色申告では青色申告のような特別控除がないため、所得税や住民税の負担が青色申告よりも大きくなる傾向があります。また、赤字の繰越控除もできないなど、税制上のメリットが少ない点は理解しておくべきでしょう。

渋田 貴正

司法書士

社会保険労務士

業務委託の報酬は源泉徴収される?

業務委託の報酬に対しては、一定の条件下で源泉徴収が行われることがあります。源泉徴収とは、報酬を支払う側が受け取る側の所得税を前もって差し引いて納税する制度です。

業務委託の場合、その内容が「法定調書の対象となる報酬・料金」に該当すると、源泉徴収の対象となります。たとえば原稿料や講演料、デザイン料、システム開発料、コンサルティング報酬などは源泉徴収の対象です。

なお、源泉徴収票は確定申告の際に、正確な金額を申告するうえで必要になるので、きちんと保管しておきましょう。

業務委託での節税対策3選

業務委託で働く場合、適切な節税対策を行うことで税負担を軽減できます。

最後に、業務委託で働く方におすすめの節税対策を3つご紹介するので、ぜひお役立てください。

1.確定申告は青色申告で行う

業務委託での効果的な節税対策の一つは、青色申告を活用することです。青色申告を行うと、最高65万円の特別控除を受けることができ、所得税と住民税の負担を軽減できます。

また、所得控除以外にも税制上のメリットがあります。事業で損失が生じた場合、その損失を3年間繰り越して翌年以降の所得から控除できる「損失の繰越控除」や、少額の減価償却資産(30万円未満)を一括で経費計上できる特例などです。これらを活用することで、長期的な視点での節税が可能になるのです。

2.経費を適切に計上する

経費を適切に計上することで、節税にもつながります。業務に関連する支出は、原則として経費として認められます。経費として計上できる金額が増えれば、課税所得が減少し、結果的に税負担が軽減されるというわけです。

経費として計上できる主な項目には、通信費や交通費、事務用品費、接待交際費、家賃(事業専用部分)、水道光熱費(事業使用分)などがあります。また、業務に使用するパソコンやカメラなど備品の購入費も経費として計上可能です。

なお、経費の計上には証拠となる領収書や請求書の保存が必要です。プライベートの支出を経費計上してしまえば、税務調査の際に問題となる可能性があるため、適切な範囲で行ってください。

渋田 貴正

司法書士

社会保険労務士

フリーランスにとって経費の計上は、税負担を適正に抑えるうえで非常に重要なポイントです。

青色申告を行っている場合には青色申告特別控除という大きなメリットがありますが、経費については会社員と異なり、自ら判断して集計・計上しなければなりません。経費を計上し忘れると、その分だけ所得が多く算出され、結果として所得税や住民税が余計にかかってしまいます。

中でも計上漏れが起こりやすいのが、自宅を仕事場として使用している場合の家賃や水道光熱費、Wi-Fiなどの通信費で、家事按分により業務使用分を経費にすることが可能です。

また、家族に仕事を手伝ってもらっている場合、青色申告者であれば一定の要件のもと青色事業専従者給与として実際に支払った給与を経費計上できます。

一方、白色申告者であっても事業専従者控除の制度があり、配偶者は最大86万円、その他の親族は最大50万円まで、一定額を所得から控除することができます。

申告区分に応じて使える制度を正しく理解しておくことも、フリーランスにとって重要なポイントです。

3.税理士に相談する

業務委託の収入が増えてきたら、税理士に相談することも効果的な節税対策の一つです。税理士は税務の専門家として、事業状況に合わせた適切な節税策を提案してくれます。

事業の片手間ではなかなか手が回らない、税制改正への対応や将来的な事業拡大を見据えた税務戦略の立案なども、プロの見地からアドバイスをもらえるので安心です。なお、税理士への相談料は経費として計上できます。一定以上の収入を得ている場合は節税効果も期待できるので、依頼を検討してみることをおすすめします。

※本記事は2025年10月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。

確定申告が期限に遅れた場合のペナルティには、大きく分けて二つあります。一つは、申告書を期限内に提出しなかったこと自体に対するペナルティである無申告加算税、もう一つは、税金の納付が遅れたことに対して日数分で課される延滞税です。

無申告加算税は、税務署から指摘される前に自主的に期限後申告をした場合でも、原則として納付すべき税額の5%が課されます。延滞税については年度ごとに利率が変動しますが、直近では年率2~3%程度が目安となっており、納付が遅れれば遅れるほど負担は増えていきます。

期限後申告の場合、納める本体税額自体は変わりませんが、加算税や延滞税といったペナルティが重くのしかかってきます。法律で厳密に期限が定められている以上、1日でも遅れれば加算税や延滞税が発生します。

特に無申告加算税は金額的なインパクトも大きいため、申告・納税の期限を守ることが、結果的に最も確実な節税対策だと言えるでしょう。