サラリーマンをしながら副業で個人事業主はできる!メリットや必要な手続きを解説 | レバテックフリーランス

サラリーマンをしながら副業で個人事業主はできる!メリットや必要な手続きを解説

サラリーマンをしながら副業で個人事業主になることはできます。既に会社員として副業をしているものの、個人事業主になるべきか悩んでいる方もいるのではないでしょうか。

そこで本記事では、個人事業主として副業するメリット・デメリットや必要な手続き、注意点などを解説します。

サラリーマンと個人事業主の掛け持ちに関しては、以下の記事もご覧ください。

サラリーマン+個人事業主が最強な理由!税金や両者の比較を紹介

サラリーマンが副業をしながら個人事業主になることは可能

個人事業主になるのに法的な制約はなく、開業届を出せば誰でも個人事業主になれます。つまり、会社員が副業をしながら個人事業主になることも可能です。

ただし、本業として勤務している会社で副業が禁止されていない場合に限ります。会社員をしながら副業を検討する際は、事前に会社の就業規則を確認するようにしましょう。

会社員と個人事業主の掛け持ちに関しては以下の記事でも紹介しています。

会社員とフリーランスは掛け持ち可能!副業に必要な手続きや注意点、おすすめの職種を紹介

副業をする会社員が個人事業主になるべきケース

会社員が個人事業主になる一般的な目安は、副業収入が年間20万円を超えてからです。20万円以上の副業収入があると確定申告の義務が生じ、個人事業主になると税制面のメリットが発生します。

会社員の副業収入は基本的に「雑所得」になりますが、事業規模や継続性によっては「事業所得」になります。

副業収入が20万円以下なら確定申告の義務がないため、個人事業主になるメリットはさほどありません。とはいえ「社会的な信頼を得て案件獲得につなげたい」といった意図があれば開業届はプラスになるでしょう。

個人事業主とは

個人事業主とは、法人ではなく個人で継続的な事業を営む人のことを指します。フリーランスと混同されがちですが、フリーランスとは特定の組織に所属せず個人で仕事を請け負う働き方を広義的に指し、個人事業主もフリーランスという働き方に含まれます。

個人事業主とフリーランスの違いは、開業届を提出しているか否かです。そのため、フリーランスのうち、開業届を提出している人のことを個人事業主と呼びます。

個人事業主の働き方に関して詳しく知りたい方は、以下の記事をご覧ください。

個人事業主とは?フリーランスとの違いや手続き・メリットを解説

フリーランス・自営業・個人事業主の違いは?メリットや定義を解説

フリーター・フリーランス・個人事業主はどう違う?

副業収入のある会社員が個人事業主になるメリット・デメリット

副業をしている、または検討している会社員の中には、開業届を提出し個人事業主になるべきか迷う方もいるでしょう。

ここでは、個人事業主になるメリットとデメリットを紹介するので、ぜひ判断材料にしてください。

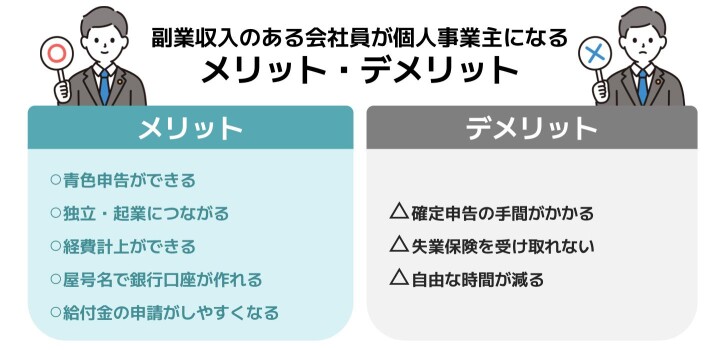

副業収入のある会社員が個人事業主になるメリット

会社員が個人事業主を兼業する利点は、青色申告で節税できたり、将来的な独立の予行練習になったりすることです。個人事業主になれば、副業にかかった支出を経費に計上することもできます。

青色申告ができる

副業による事業所得を得ている場合は、確定申告を青色申告で行うことが可能です。青色申告する場合は、最大65万円の青色申告特別控除の適用を受けられるほか、損失や赤字を繰越せたり、副業・本業の所得を損益通算できたりするメリットがあります。

ただし、気をつけたいポイントは、青色申告は「事業所得」や「不動産所得」「山林所得」が対象となることです。副業収入が少なく「雑所得」に分類される場合は、青色申告はできません。

また、青色申告を行うためには事前に青色申告承認申請書の提出が必要です。

参考:No.2070 青色申告制度|国税庁

青色申告に関して詳しく知りたい方は、以下の記事をご覧ください。

青色申告とは?やり方や白色申告との違いを解説

青色申告特別控除とは?最大65万円の控除を受けるための条件や申請方法

独立・起業につながる

将来フリーランスになりたい場合、会社員と個人事業主の兼業が独立の予行練習になります。副業時に帳簿への記帳や確定申告の手続きを経験しておけば、独立後も経理や税務手続きに手間取りません。

個人事業主になって副業へのモチベーションが高まり、収益アップにつながるのも利点です。副業で収入が安定すれば、本業化するまでの期間も短くできます。

副業に必要な費用を経費にできる

個人事業主として副業すれば、事業に使った費用を経費に計上することが可能です。所得税は収入から経費を差し引いた額にかかるため、経費にできるものが多いほど節税効果が高くなります。経費になるものの例を挙げます。

- PCやタブレットなどの機器

- 文具などの消耗品

- 通信費

- 自宅の家賃や光熱費の一部

副業で使用するものなら、ボールペン1本でも経費に計上できます。自宅で作業する場合は、家賃や光熱費の一部も経費にすることが可能です。

経費の範囲に関して詳しく知りたい方は、以下の記事をご覧ください。

個人事業主が経費に計上できるもの一覧!上限や裏技的な方法も紹介

屋号名で銀行口座が作れる

開業届に屋号名を書けば、屋号名で銀行口座が作れるようになります。屋号付きの口座には以下のメリットがあります。

- 取引先からの信用度が上がる

- 事業とプライベートの収支を分けられる

屋号は個人事業主にとって会社名のようなものです。屋号は必須ではありませんが、Webサイトを開設した際に本名を記載する必要がなく、個人情報を守れる利点もあります。

個人事業主の屋号に関しては以下の記事でも紹介しています。

会社名と屋号の違いとは?屋号を付けるときの注意点も紹介

フリーランスの屋号ガイド!決め方やサンプル・ネーミング例

給付金の申請がしやすくなる

事業者向けの補助金や給付金の申請では、開業届を求められるケースが多いです。たとえばコロナ禍では事業に影響があった個人事業主に対し、「持続化給付金」として最大100万円が支給されました。

今後新たな給付金制度ができた際に、開業届があれば役立つケースがあるかもしれません。また、ビジネスローンを組んだり銀行の融資を受けたりする際も、個人事業主であることが条件になる場合があります。

個人事業主が組めるローンや申請できる給付金に関しては、以下の記事を参考にしてください。

個人事業主が組めるローン・融資|審査の通りやすいものなども紹介

【2024年最新版】フリーランス・個人事業主向けの給付金・助成金・補助金を紹介

また、会社員が個人事業主とダブルワークするメリットに関しては、以下の記事もご覧ください。

会社員が個人事業主としてダブルワークするメリットとは?開業方法も解説

副業収入のある会社員が個人事業主になるデメリット

個人事業主になると、確定申告の手間がかかったり、会社の退職時に失業保険を受け取れなかったりします。人によっては、本格的に個人事業をすることで、家族との時間が減る心配も出てくるでしょう。

確定申告の手間がかかる

副業の規模が小さく一定以下の収入のうちは確定申告は不要です。ただし、収入が20万円を超えると確定申告が必要になり、経費や売上の計算、必要書類の準備といった手間がかかります。

会計ソフトを使えば作業を簡単にできますが、最低限の知識を身につけたり、作業を行う時間を捻出したりする必要があります。

開業届を出すと失業保険を受け取れない

副業収入のある人が開業届を出して個人事業主になると、会社を退職した際に失業保険を受け取れなくなる可能性があります。個人事業主として開業していると、本業を失っても失業状態とみなされないためです。

副業で生活できる収入を得られている状態なら、失業保険を受け取れなくても問題ありません。ただ、開業届を提出したものの、副業での収入がまだ少ない状態で退職してしまうと、失業保険も受け取れず、生活に困ってしまう可能性もあるので注意しましょう。

失業手当に関しては以下の記事もご覧ください。

個人事業主は再就職手当をもらえる?受給条件と必要な証明書類

自由な時間が減る

個人事業主になって本格的に副業に取り組むと、会社から帰宅した後や休日を作業時間に充てるため、自由時間が減ってしまいます。副業の作業自体はもちろん、事業の計画を考えたり、確定申告に備えて経理業務をしたりする時間もとられることになるでしょう。

自己管理を徹底しないと、体調を崩して本業に支障をきたす恐れもあります。また、家庭がある人は、家族との時間を取れなくなる心配も出てくるかもしれません。

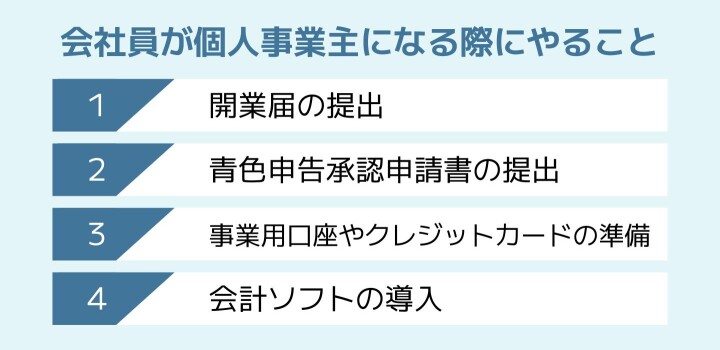

会社員をしながら個人事業主になる際のやることリスト

サラリーマンが個人事業主になるには、税務署に開業届を出す必要があります。事業用口座は必須ではありませんが、確定申告に向けたお金の管理を考えると便利で、会計ソフトの導入も検討しましょう。

副業として個人事業主を開業する際にやることをまとめたので、漏れがないようにしていきましょう。個人事業主の始め方に関しては以下の記事でも紹介しています。

個人事業主になるには?やることリストやメリット・デメリットを紹介

1.開業届の提出

開業届の用紙は税務署で入手できるほか、国税庁のWebサイトからもダウンロードできます。開業届に必要事項を記入したら、税務署に提出して手続きは完了です。提出方法は次の3つです。

- 税務署に直接提出する

- 税務署に郵送する

- e-Taxを使いインターネットで提出する

なお、開業届は事業開始から1ヶ月以内に提出することになっています。

開業届の詳しい書き方を知りたい方は、以下の記事をご覧ください。

フリーランスの開業届の書き方と記入例。提出するメリットなども解説

2.青色申告承認申請書の提出

青色申告で確定申告したい場合は、青色申告承認申請書を提出します。提出期限は事業開始から2ヶ月以内です。提出を忘れるとその年は青色申告ができず、自動的に白色申告になります。出し忘れを防ぐためにも、開業届と一緒に提出するのがおすすめです。

なお、開業した日が1月1日から1月15日の間だった場合や、白色申告から変更を希望する場合には、青色申告予定の年の3月15日までが提出期限となります。

参考:A1-8 所得税の青色申告承認申請手続|国税庁

青色申告承認書の書き方に関して知りたい方は以下の記事をご覧ください。

フリーランスの青色申告承認書の書き方|65万円の控除を受けるための手続きを解説

3.事業用口座やクレジットカードの準備

事業とプライベートのお金を分けて管理できるように、個人事業主になったら事業用口座やクレジットカードを持ちましょう。屋号入りの口座があれば、事業と個人の収支を区別しやすく、確定申告が楽になります。

また、事業用の口座があると顧客からの信頼も得やすいです。

事業用口座のつくり方や個人事業主のクレジットカード事情を詳しく知りたい方は、以下の記事をご覧ください。

個人事業主が口座を分けないとどうなる?事業用口座のメリットや手続きも解説

フリーランスはクレジットカードを作れる!おすすめや審査・勤務先を解説

4.会計ソフトの導入

確定申告の作業を楽にしたいなら、会計ソフトの導入を検討しても良いでしょう。会計ソフトとは、記帳作業を自動化・簡略化してサポートしてくれるツールです。

クラウド型で口座情報を自動で取り込んでくれる会計ソフトであれば、自分で手入力する手間が省けます。勘定科目を提案してくれる機能を使えば、経費処理の負担を大幅に減らせるでしょう。

社会保険の手続きは不要

会社員が副業する場合、本業の会社の社会保険に加入したまま個人事業主をすることになります。社会保険料は給与所得をもとに算定されるので、保険料の増減はありません。

ただし、副業でアルバイトをする場合は注意が必要です。一定条件を満たすと、アルバイト先でも社会保険に加入することになるからです。保険料はすべての勤め先の給与を合算した額をもとに算出されるため、副業しない場合と比べて高額になります。

また、本業を合わせて2ヶ所以上の職場で社会保険の加入要件を満たす場合は、書類の提出が必要です。加入条件を満たしてから10日以内に、年金事務所に「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」を提出します。

アルバイトやパートと個人事業主を掛け持ちする際の注意点に関しては、以下の記事をご覧ください。

個人事業主がパートを掛け持ちするときの確定申告・税金計算を解説

参考:複数の事業所に雇用されるようになったときの手続き|日本年金機構

サラリーマンが個人事業主として副業する際の注意点

サラリーマンが個人事業主として副業をする際の注意点を紹介します。

- 就業規則を事前に確認する

- 自分の適性を見極める

- スケジュール管理・体調管理を徹底する

就業規則を事前に確認する

副業を認めていない企業もあるので、個人事業主になる前に、本業として務める会社の就業規則を必ず確認しましょう。

副業を禁止する会社で個人事業主になると、減給や懲戒免職といったペナルティを受ける恐れがあります。また、副業を許可している場合でも、競合他社での副業は禁止されていることが多いので気をつけてください。

サラリーマンの副業が会社にバレる理由

黙っていればバレないだろうと考えている方もいるかもしれませんが、以下のような理由により副業をしていることがばれる可能性があります。

- 会社は住民税で収入を把握できるから

- 人づてに伝わることがあるから

住民税額は、収入から経費と控除を差し引いた課税所得に基づいて決まるため、副業で収入が増えれば住民税も高くなります。サラリーマンは「特別徴収」という方法で会社を介して住民税を納付しており、給与から天引きされるのが一般的です。

そのため、社員の住民税が高くなると、会社側は「本業以外に収入を得ているのでは?」と察知できます。会社の給与がそれほど増えていないのに住民税が増えていると、副業がバレるきっかけになるでしょう。

また、副業のことを親しい友人だけに話したつもりでも、コミュニティやSNSを通じて同僚に伝わるケースもあります。副業している様子をどこかで見られて発覚する可能性も考えられます。

副業がバレる可能性をゼロにすることは難しいです。会社とのトラブルを避けるためにも、基本的に就業規則は守るべきでしょう。

副業時のよくあるトラブルやリスクの回避方法に関しては以下の記事でも紹介しています。

副業はバレる?要注意のタイミングや時期・ありえるトラブルのパターンを解説

自分の適性を見極める

個人事業主は誰でもなれますが、向き・不向きはあります。向いていない人が開業しても、事業を持続させ、成功させるのは難しいかもしれません。以下に向いている人・向いていない人の特徴をまとめました。

| 個人事業主に向いている人 | 個人事業主に向いてない人 |

|---|---|

| 自己管理ができる | 自己管理が苦手 |

| 自分だけの強みがある | 主体的に行動できない |

| 明確な目標がある | 周りに相談できない |

会社員と個人事業主の兼業はメリハリが必要であるため、自己管理ができる人が向いているでしょう。また、副業としての収入に繋がる技術や強みが必要です。

反対に、自己管理や主体的な行動が苦手な場合は、個人事業主に向いてないかもしれません。個人事業主の場合は、会社員と異なり、管理をしてくれる上司がいなかったり、自分から仕事を獲得したりする必要があるためです。

個人事業主やフリーランスに向いている人の詳しい特徴を知りたい方は、以下の記事をご覧ください。

フリーランスに向いている人の特徴は?会社員と悩んだ時の適性診断

スケジュール管理・体調管理を徹底する

会社員と個人事業主を掛け持ちする際は、スケジュール管理や体調管理を徹底するようにしましょう。

副業には本業の終業後や休日の時間を使うため、気づくとオーバーワークになってしまうこともあります。あらかじめ副業する時間を決めて、休息の時間も確保できるよう工夫をしましょう。

また、余裕を持って作業を進めるには無理のないスケジューリングが必要です。案件を受注する際は、作業内容や納期を確認し、本業との兼ね合いを考えて現実的に対応できる範囲かどうかを判断してください。

スケジュール管理や健康管理に関しては以下の記事もご覧ください。

フリーランス向けタスク管理ツール13選!管理の手順やメリットも解説

フリーランスは健康管理が大切!その理由や具体的な健康管理方法を紹介

サラリーマンが副業する場合に必要な確定申告の知識

会社員が副業で20万円以上の収入を得ると、確定申告が必要です。収入額や事業の状況によっては申告が不要なケースもあるので、あらかじめ自分が確定申告の条件にあてはまるか確かめましょう。

また、確定申告には「白色申告」と「青色申告」の2種類があり、事前にどちらで申告するか決める必要があります。

そこで、個人事業主をする会社員に向けて、確定申告の基礎知識を紹介します。実際の手続きも説明するので、確認して税関連の不安をなくしましょう。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

確定申告に関しては以下の記事で詳しく紹介しています。

フリーランスの確定申告まとめ!青色申告と白色申告の違いも解説

副業で20万以上稼いだら確定申告が必要!例外や延滞ペナルティについても解説

確定申告が必要ないケースとは?

フリマアプリなどで日用品を売却して得た収入には所得税はかからず、確定申告は不要です。

ただ、非課税になるのは、あくまで一般的に日用品といえる範囲かつ自分の持ち物を売却した場合です。高価な宝石や美術品、大量に仕入れた衣服などを売却して得た収入は確定申告が必要になります。

副業収入20万以下でも所得があれば住民税を申告する

副業収入20万円以下は確定申告は不要ですが、あくまで所得税に関するルールです。所得にかかる税金には、「所得税」と「住民税」があり、副業収入が1円でもあれば自治体に住民税の申告をする必要があります。

なお、所得税の確定申告をしている場合は自治体に情報が伝わっているので、住民税の申告をする必要はありません。

確定申告には白色申告と青色申告がある

確定申告には、「白色申告」と「青色申告」の2つのやり方があります。青色申告は白色申告よりも帳簿の付け方が複雑ですが、最大65万円の控除を受けられるなど節税効果が大きいです。

会社員の場合、給与所得控除にプラスして青色申告の控除を受けられるので、節税面でのメリットは大きいです。白色申告では、青色申告のような特別控除はありません。

青色申告と白色申告の詳しい違いを知りたい方は、以下の記事をご覧ください。

青色申告と白色申告の違いを解説

確定申告の手続き方法

確定申告の期間は、例年2月16日から3月15日です。副業をする会社員の場合、前年の1月1日から12月31日の個人事業主としての収入の申告を行います。申告した所得税の納付期限は申告期限と同じ3月15日です。

確定申告にあたっては、「確定申告書」を作成します。申告書は、税務署や市町村の担当窓口などで受け取れるほか、国税庁のWebサイトからも印刷できます。作成を楽にしたいなら、確定申告に対応した会計ソフトや、国税庁の確定申告書等作成コーナーの活用がおすすめです。

作成した申告書は税務署に持参しましょう。確定申告書等作成コーナーを使えば、e-Tax(国税電子申告・納税システム)でのオンライン送信もできます。

確定申告のさらに詳しいやり方を知りたい方は、以下の記事をご覧ください。

フリーランス(個人事業主)がミス無く確定申告を終えるために押さえておくべき12のチェックリスト

確定申告の期限はいつからいつまで?遅れた際の手続きについても解説

また、確定申告を旧姓で行いたい場合は別途手続きが必要です。詳しくは以下の記事をご覧ください。

フリーランスは仕事で旧姓をどこまで使える?結婚後の確定申告や契約書の疑問

個人事業主としての副業におすすめの職種

何の分野で副業するか迷う方に向けて、副業で個人事業主を目指しやすい仕事を紹介します。

- 物販

- ライティング

- アフェリエイト

- 宅配ドライバー

- ITエンジニア

- Webデザイナー

物販は商品を仕入れて、仕入れ値より高い値段で販売する仕事です。隙間時間に作業しやすく、本業が忙しい人に向いています。ライティングやアフィリエイトは未経験でも取り組みやすく、こちらも隙間時間で作業しやすい仕事です。

宅配には、業務委託の宅配ドライバーやテイクアウト商品の配達といった仕事があります。まとまった時間がとれる人向きの仕事ですが、自宅や会社近くで働くと、知り合いや同僚に見つかる心配はあります。

また、IT系のスキルがあれば、ITエンジニアやWebデザイナーという選択肢もあります。クラウドソーシングサービスに登録すると、自分のスキルレベルに合った案件が見つかるでしょう。また、フリーランスエージェントでも副業案件を見つけることができます。希望に合った案件を提案してくれたり、営業活動や契約交渉の代行もしてくれたりするためおすすめです。

レバテックフリーランスでも週3以内の副業案件を取り扱っています。まずは個人事業主としての働き方の相談からでも可能です。お気軽にご利用ください。

個人事業主としてエンジニアになる方法に関して詳しく知りたい方は、以下の記事をご覧ください。

個人事業主としてプログラミングをするには?スキルやスクールの選び方も解説

サラリーマンと個人事業主と両立するコツ

会社員が本業と個人事業主の活動を無理なく両立するには、次の2つを意識しましょう。

- 時間の使い方

- 受注する案件の種類

本業が忙しい人は、隙間時間の活用を意識しましょう。毎日の生活を振り返り、通勤時間や帰宅後の1〜2時間を活用できないか検討します。また、目標達成まで最短距離で到達できるようスケジュール管理も徹底します。

副業初心者や本業との両立に自信がない人は、単発の案件からチャレンジするのがおすすめです。単発案件は長期的にスケジュールを拘束されないので、本業と両立しやすく本業が忙しい時期には副業をストップできます。

いずれは長期案件を受注したい場合も、まずは単発案件で本業とのバランスをつかむと良いでしょう。

個人事業主として案件を受注する際の契約に関して詳しく知りたい方は、以下の記事もご覧ください。

個人事業主の契約ガイド!業務委託契約のチェックポイントと注意点

パートナー契約とは?フリーランスの企業選びや書類作成ポイント

フリーランスの直接契約ガイド|結び方や注意点、メリット・デメリット

個人事業主としての副業に関するよくある質問

個人事業主としての副業に関してよくある質問をまとめました。

Q. 会社に勤めながら個人事業主になることはできますか?

会社員をしながら、副業として個人事業主になることは可能です。開業届を提出することで個人事業主となります。

Q. 個人事業主になるために必要な手続きは?

個人事業主になるためには、原則として事業開始日から1ヶ月以内に所轄の税務署に開業届を提出する必要があります。確定申告を青色申告で行いたい場合は、事業開始日から2ヶ月以内に青色申告承認申請書も提出します。

Q. 開業届を出すメリットは?

開業届を出すことで、青色申告ができるようになります。青色申告では、最大65万円の青色申告特別控除を適用できます。ほかにも、赤字が出た際に最長3年の繰り越しができる、副業と本業の所得を損益通算できるなど、節税面のメリットが大きいです。

Q. 個人事業主は何を経費にできる?

通信費や広告費、交通費、購入した機材や文具などの支出を経費として計上できます。ただし、業務に関係のない支出は経費になりません。自宅で仕事をする場合は、家賃や光熱費の一部も経費にできます。

Q. サラリーマンが副業をする際の注意点は?

会社によっては副業を禁止している場合があるので、事前に就業規則を確認しましょう。許可されている場合も、本業に支障が出ないよう気をつける必要があります。単発の案件で本業とのバランスをとるなど、無理なく副業に取り組みましょう。

Q. 個人事業主としての副業は会社にバレる?

住民税の増額で会社にバレる可能性があります。会社員は会社を通して住民税を納付するため、会社は住民税額を把握しています。住民税は所得に応じて増額するため、会社の給与が増えていないのに税額が増えていると、副業を疑われるきっかけになるでしょう。

※本記事は2024年5月時点の情報を基に執筆しております。

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

※相場算出に個人情報の取得はおこないません。

役に立った/参考になったと思ったら、シェアをお願いします。